①首发债平台的区域集中于东部沿海省份,良好的经济基础及丰富的资源禀赋可为城投公司转型及产业类公司的发展提供较好的外部条件。 ②较大的总资产规模仍能对主体信用提供有效支撑,在打造产业类公司时愈加重视债务水平相关指标的管理。

财联社12月24日讯(编辑 杨斌)2025年信用债的发行已进入收官阶段,不少新面孔首次现身债市。财联社梳理注意到,今年有58家城投公司首度发行债券。

业内分析指出,传统城投公司发债受限,未来产业类公司发债愈加受到支持。首发债券募资用途中投向科创等项目的占比显著上升,反映出债券市场对政策红利的积极响应。

财联社根据企业预警通的数据统计,今年以来共有727家主体首次发行债券,分别来自29个省级地区。而在今年首次发债的主体中,企业预警通口径下有58家城投在2025年债市首发亮相。

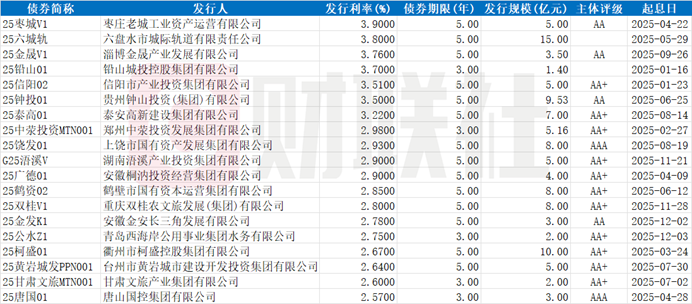

这些首发债券多为私募债,期限集中在3-5年,平均发行利率2.45%。其中不乏一些票面利率较高的城投债,如枣庄老城工业资产运营有限公司发行的“25枣城V1”,票息3.9%;六盘水市城际轨道有限责任公司发行的“25六城轨”,票息3.8%。

规模方面,58家首次发行的债券平均规模5.75亿元。有9只首发债券规模超过10亿元,最大20亿元。

图:今年实现主体首次发行的部分高息城投债

(资料来源:企业预警通,财联社整理)

进一步来看实现首发债券的城投主体,来自浙江省的平台最多,有19家。山东、江苏、安徽、广东等省都有5家左右的城投,在2025年首次发债。

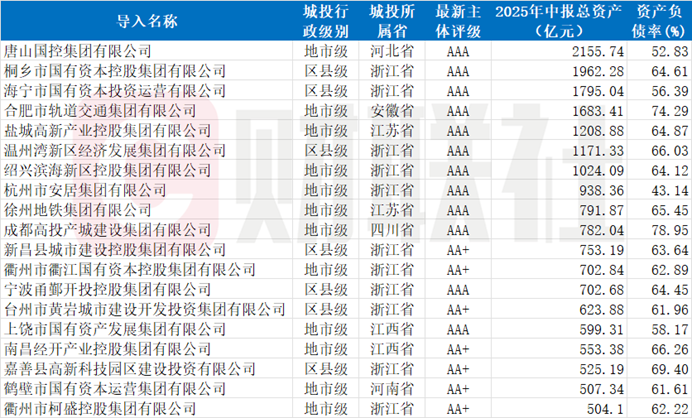

图:今年资产规模居前的实现首次发债的城投主体

(资料来源:企业预警通,财联社整理)

评级机构大公国际的研究指出,近两年,首发债平台的区域分布高度集中,四个东部沿海省份(浙江、山东、江苏、广东)合计占比超过 50%,良好的经济基础及丰富的资源禀赋可为城投公司转型及产业类公司的发展提供较好的外部条件。12个重点省份中部分亦有新增,呈现出首发融资区域从以经济发达省份为主,逐步向其他省份扩展的趋势。

在评级分布上,18家实现首发债券的城投为AAA,29家为AA+,7家为AA,其余暂无主体评级。行政级别分布上以区县级城投为主,35家实现首发债券的城投主体为区县级,22家为地市级,只有一家为省级。

58家首次发行债券的城投中有50家披露了2025年中报数据,截至2025年半年度末,这些城投的平均总资产规模约510亿元,最大2155亿元。在资产规模居前的主体中,不乏一些知名城投平台,如唐山国控集团有限公司、桐乡市国有资本控股集团有限公司、海宁市国有资本投资运营有限公司、合肥市轨道交通集团有限公司等。

大公国际认为,较大的总资产规模仍能对主体信用提供有效支撑。各级别首发主体资产负债率差距不大,但2025年的资产负债率中枢仍低于2024年主体的资产负债率水平,表明在打造产业类公司时愈加重视债务水平相关指标的管理。

在今年城投平台首发的债券中,还有部分为科创债券、绿色债券。如昆山市水务集团有限公司发行的“25昆山水务MTN001(可持续挂钩)”,承德产发投资集团有限公司发行的“25承德产发PPN001(可持续挂钩)”。

大公国际指出,多数首发平台已将主业转向市场化业务,传统城投公司发债受限,未来产业类公司发债愈加受到支持。首发债券募资用途中投向产业更新、乡村振兴、科创等项目的占比显著上升,反映出债券市场对政策红利的积极响应。

方正证券固收首席李清荷认为,可重点关注收益在2.0%以上的城投类首发主体,2%以上的产业类首发主体、科创债首发公司也可积极关注。