①为何2025年11月以来港股表现出现疲软? ②优质IPO(如壁仞科技)如何成为市场情绪的正向催化剂?

财联社1月5日讯(编辑 胡家荣)2026年首个交易日,港股迎来强势开局。上周恒生指数上涨2.0%,恒生科技指数涨幅达4.3%,其中大部分涨幅集中在周五单日。

值得注意的是,当日A股休市、南向资金未参与交易,推动市场上涨的主力为海外及香港本地资金。

这一现象具有重要信号意义:

2025年11月以来港股的疲软,主因并非外资撤离,而是南向资金阶段性流出;

同时,机构投资者行为对市场影响显著大于散户。

对此华泰证券指出,当前港股的资金面压力正在缓解,情绪底已现。

IPO并非系统性抽水 优质项目反成情绪催化剂

市场常误判港股IPO放量必然压制二级市场。但历史数据表明,IPO对市场的实际影响更多取决于项目质量与行业属性,而非单纯数量。

上周五,壁仞科技港股上市首日盘中涨幅超110%,不仅未造成资金分流,反而显著提振市场情绪。受其带动,港股半导体板块整体上涨7.9%,其中华虹半导体、中芯国际分别上涨9.4%和5.1%。此外,昆仑芯分拆上市消息也催化百度股价大涨9.4%。

这说明,在市场情绪修复阶段,具备产业逻辑支撑的优质IPO反而能成为正向催化剂。

布局胜率提升:情绪出清+资金回流+政策窗口

自2025年11月23日以来,恒生指数累计上涨4.4%,恒生科技指数上涨6.3%,市场已初步验证此前的左侧布局建议。

当前时点,相较去年11月,港股的情绪与资金面“出清”更为彻底。

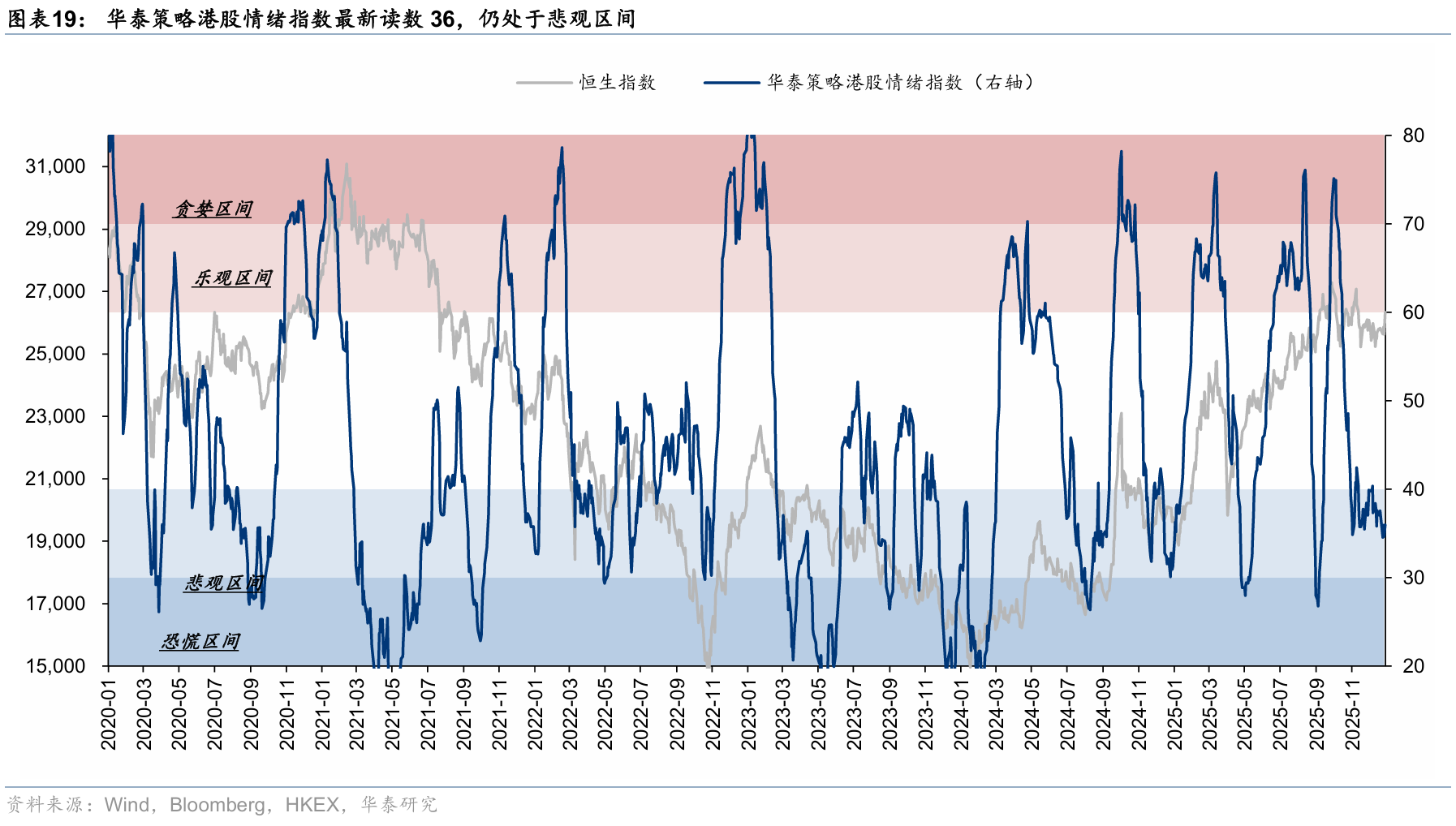

港股情绪指标于2025年12月29日回落至34.5,处于30–40的悲观区间,接近恐慌阈值。

跨年首日大涨后,情绪小幅修复至36,但仍处低位,安全边际充足。

一季度通常伴随南向资金季节性回流

美联储主席人选或将于近期落地,有望强化市场对宽松政策的预期,“Fed put”依然有效。综合判断,2026年港股走势或呈“前高后低”格局:上半年(尤其是财报季前)具备高斜率上行空间;下半年则需观察政策落地与盈利修复的兑现情况。

配置建议:科技链聚焦业绩兑现,兼顾现金流资产

尽管科技板块上周再度领涨,但2026年的投资逻辑将从“估值修复”转向“基本面驱动”。华泰证券建议采取均衡配置策略,兼顾成长性与防御性:

科技链:聚焦国产AI与半导体硬件

继续关注产业端有实质性进展的国产AI产业链龙头。

特别重视半导体硬件环节,如设备、材料及先进制程标的。

在流动性宽松环境下,具备业绩兑现能力的科技股仍有上行空间。

资源品:电力链上游迎来景气拐点

锂、铜等上游资源品受益于全球能源转型与产能周期反转。

当前估值与筹码结构具备较高性价比,可作为产业链轮动配置方向。

出行链:政策支持+供需改善共振

酒店、航空及OTA(在线旅游平台)龙头有望受益于扩内需政策与出行需求复苏;

行业供需格局持续优化,盈利弹性值得期待。

左侧机会:本地生活龙头或迎困境反转

部分本地生活服务企业经历深度调整,估值处于历史低位。

若消费信心进一步恢复,存在显著修复空间,建议提前布局。