①2025年A股新开户2744万户,同比增10%,其中机构开户大增35%; ②沪市投资者达2.64亿,股市赚钱效应与政策支持为主要推手; ③2744万户是2022年以来的年度新开户最高水平。

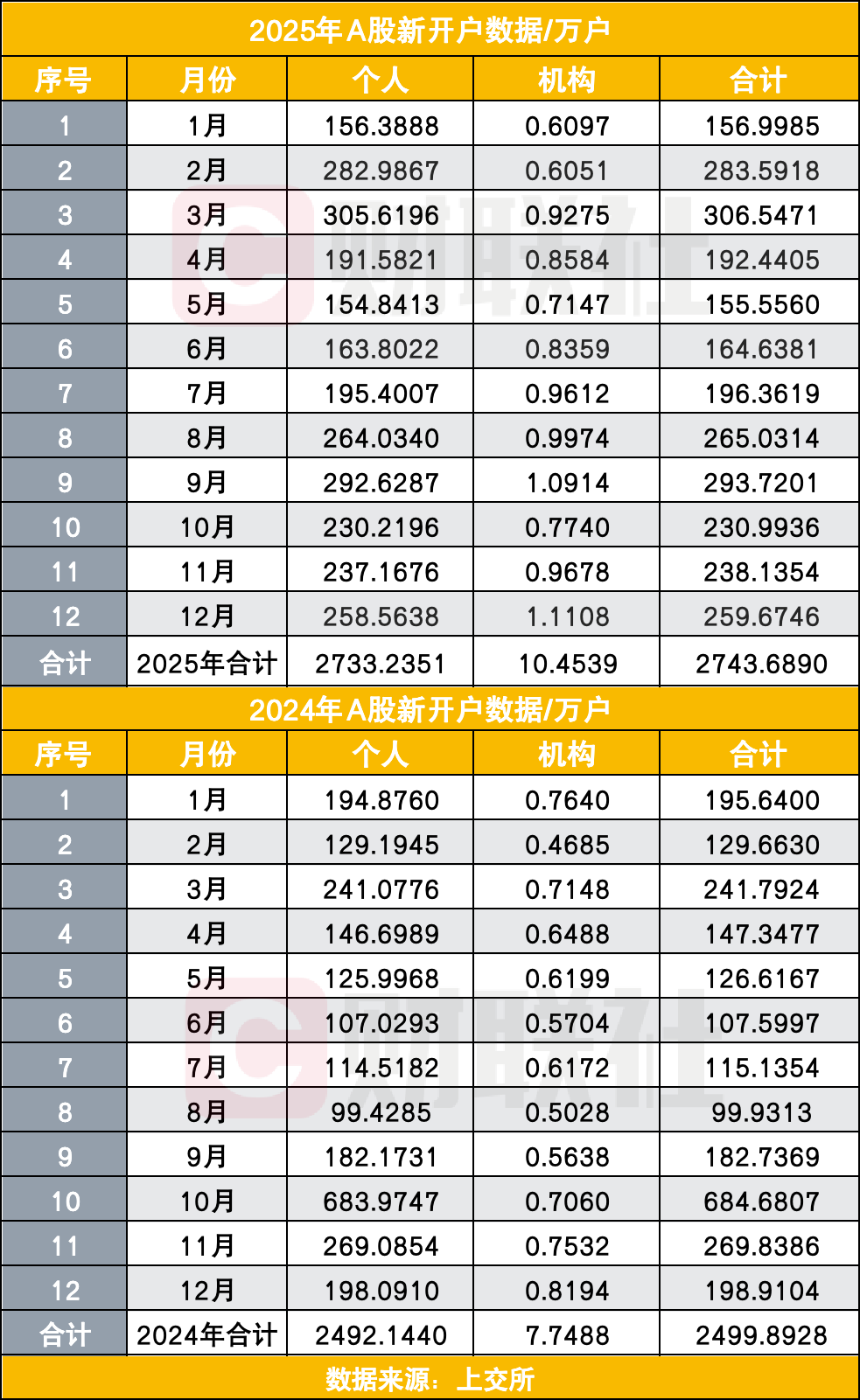

财联社1月6日讯(记者 王晨)2025年全年新开户数据揭晓!最新数据显示,2025年全年新开户2744万户,同比2024年的2500万户增长10%。

如何看待2025年的2744万户新开户?据了解,上交所自2021年开始披露的A股新开户数据,2021年全年新开户3337万户,2022年新开户2579万户,2023年新开户2144万户,2024年新开户2500万户。这也意味着,2744万户是2022年以来的年度新开户最高水平。

记者注意到,2025年12月A股新开户260万户,环比11月增长9%。从月度对比来看,2025年1月A股新开157万户,2月环比实现近翻倍增长,3月突破300万户,4月因关税摩擦市场震荡环比下降37.22%,5月受假期影响进一步回落,6月、7月、8月、9月新开户数持续回升,10月环比下降21%,11月、12月继续实现环比增长。

与2024年12月新增199万户开户数相比,2025年12月新开户上升9%。去年“9·24”行情之后,开户数量屡创新高,12月260万新开户数属于什么水平?

结合全年开户数据来看,260万户高于2024年年的10个月份:1月(195万)、2月(130万)、3月(242万)、4月(147万)、5月(127万)、6月(108万)、7月(115万)、8月(100万)、9月(183万)、12月(199万)。

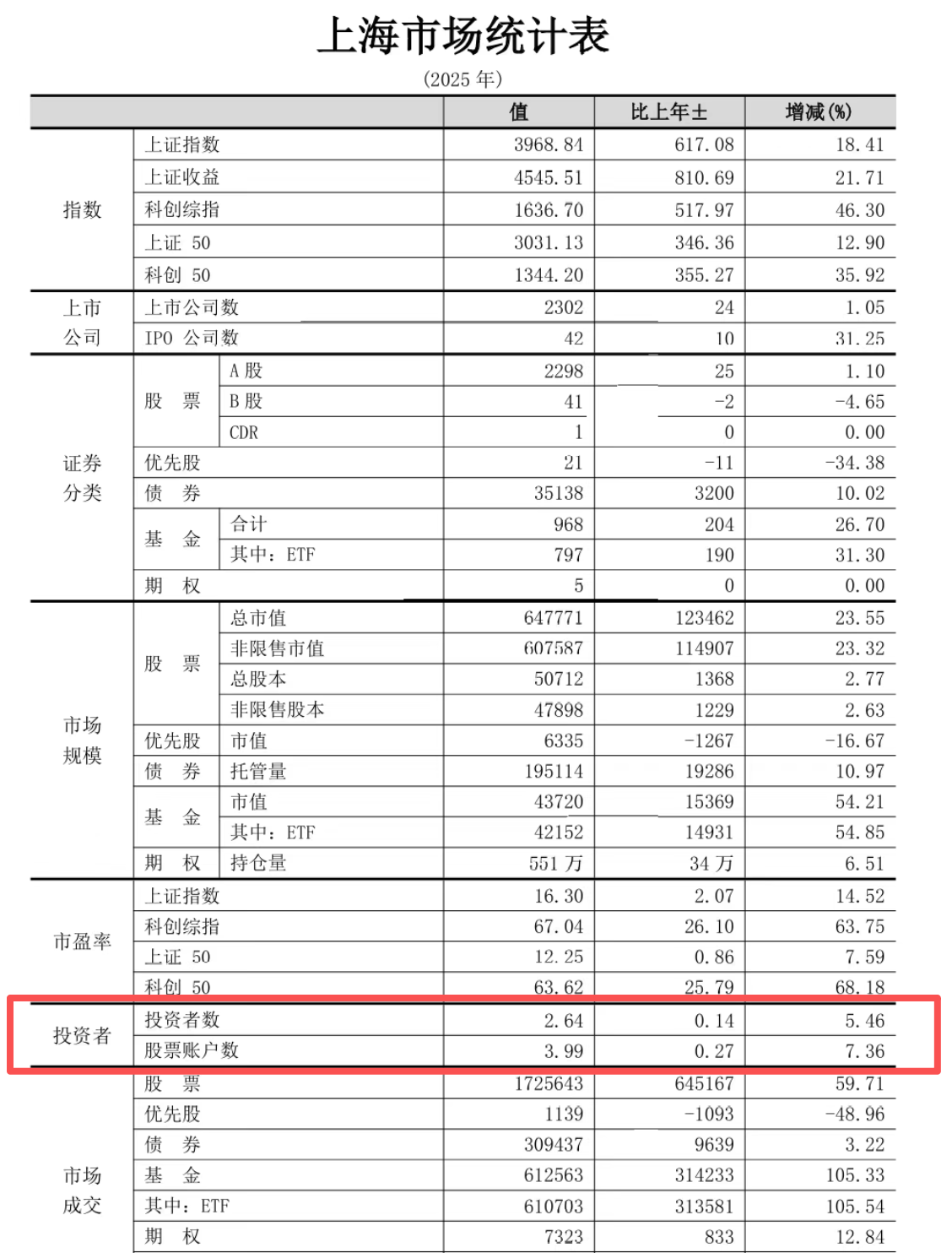

据上交所统计,截至2025年末,沪市股票账户数已达3.99亿户,投资者数量已达2.64亿。

今年新开户数据有何亮点?

一是机构新开户数大增。

值得关注的是,2025年A股新开户呈现显著结构性特征,个人投资者稳步增长,机构投资者开户量则迎来大幅增长。

数据显示,今年全年个人投资者新开2733万户,较2024年同期增长9.67%。机构投资者开户增速更为迅猛,全年新开10.45万户,同比激增35%。

这一趋势源于多重因素。政策层面,《关于推动中长期资金入市工作的实施方案》引导险资、社保等加大入市力度,每年可为市场带来约4000亿元稳定资金。资金端看,公募、险资、外资三季度合计持股超14万亿元,其中公募持仓环比增速达22.23%。

市场行情端来看,有业内人士分析,当下为指数行情、结构性行情,机构凭借资金优势、投研优势,在结构性行情中更能构筑赚钱效应壁垒。

二是投资者数量突破2.6亿。

据上交所统计,截至2025年末,沪市股票账户数已达3.99亿户,投资者数量已达2.64亿。

若从全市场看,中国结算数据显示,2024年底A股投资者总数(有效户数)已达2.37亿(23680.34万人),这一数据以一码通账户为统计口径。一码通账号相当于投资者在证券市场上的“身份证”,每个投资者对应唯一账户,因而真实反映了市场参与者规模。

据了解,每位投资者最多可开出3张沪市股卡,即便参照保守估算比例(账户数与投资者数约为3:1),2025年全年新增投资者至少超过915万人,按照这一保守估算A股投资者总量已近2.46亿。

三是股市赚钱效应影响A股新开户数。

回顾2025年A股新开户数据,可以发现,股市赚钱效应和持续政策支持是影响A股新开户数的主要因素。

1月A股新开户平稳开局,157万的新开户数超上年6个月份,剔除春节因素,开户数仍较为可观。政策红利持续释放,证监会2025年重点工作明确“稳字当头”,长期资金增量可期,提振市场信心,为2025年全年奠定良好基础。

2月A股新增开户284万,超上年11个月份,仅次于2024以来10月份的历史峰值(684万户)。2月开户数的爆发式增长,主要原因是市场短期赚钱效应显著,同时也得益于政策红利持续释放和科技投资主线的明确。

3月新开户数突破307万户,较1月157万激增96%,环比2月284万增长8%,3月开户潮的背后,是A股赚钱效应的持续提升,并与美股下跌形成鲜明对比。4月,A股经历一段时间上涨后有所回调,国际形势变得复杂,开户有所回落。

6月、7月、8月A股主要指数普遍上涨,9月市场震荡走强。良好的赚钱效应,吸引6、7、8、9月份三季度连续四个月开户提升。10月A股月内呈现“冲高-回落-震荡”走势,一度突破4000点,尽管当月深证成指和创业板指收跌,但短期震荡不改“慢牛“趋势,A股仍实现231万新开户。

11月,A股整体呈“震荡调整后反弹”格局,主要指数表现分化,全月虽曾受流动性、地缘因素承压,但月中起随政策利好与资金情绪回暖反弹,新开户数也保持稳健,达238万户。

12月,A股持续向好,月初市场先经历短期调整,上证指数在12月中旬下探至3817.99点后,受央行万亿资金投放等政策利好刺激开启反弹,最终月末收于3968.84点,全月累计小幅上涨约1.7%,上证指数甚至一度实现十连阳,12月新开户环比增长9%。

卖方研判:2026年A股牛市将持续

券商普遍看好2026年牛市延续但节奏分化,建议关注资源品、中游制造、未来产业、内需复苏等方向,同时强调中美关系、政策共振等因素对市场的重要影响。

中信建投研究认为,2026年A股牛市有望持续,预计指数依然震荡上行但涨幅放缓,投资者更加关注基本面改善和景气验证。中信建投认为应警惕科技板块结构性/阶段性回调风险,资源品很可能成为A股在科技主线后一条新的主线方向。中美全面博弈可能对A股投资产生重要影响,建议布局未来产业、紧抓关键资源与军工方向。

申万宏源策略观点认为,2025年的科技结构牛是“牛市1.0”阶段,2026年春季可能是阶段性高点;2026H2可能启动全面牛,构成“牛市2.0”阶段。“牛市1.0”可能在2026年春季来到高峰:AI产业趋势还有纵深,但A股AI产业链股价已处于长期低性价比区域。

申万宏源还强调,“牛市2.0”可能是全面牛:2026年中游制造供给出清。产能形成增速低于需求增速中枢的细分行业明显增加,自下而上选股胜率提升。“政策底、市场底、经济底”依次出现框架有效性回归,2026年中“政策底”可能验证的时刻,“牛市2.0”行情有望启动。本轮牛市最终还是“科技牛”或“中国影响力提升牛”,基本面周期性改善+新兴产业趋势强化+居民资产配置向权益迁移+中国全球影响力提升共振,支撑全面牛。

中金研究认为,展望2026年,中美关系步入新阶段,国际货币秩序重构逻辑进一步强化,AI革命进入应用关键期,我国创新产业迎来业绩兑现,上述趋势将继续支持中国资产表现。

招商证券策略观点认为,展望2026年作为中国“十五五”规划开局之年与美国中期选举年,将形成关键的政策共振,推动PPI上行,A股从牛市II阶段向以盈利改善为驱动力的“牛市III阶段”过渡。投资策略应把握“风格切换觅周期,双轮驱动看长远”的核心思路,投资机会围绕“内需复苏”与“科技自立”两大主轴展开。