①2025年券商私募托管占主导,国泰海通新增及存续私募证券投资基金托管量均居首; ②国泰海通、招商证券、中信证券三强地位稳固;行业集中度提升,前五券商垄断超七成市场; ③托管业务为券商带来多重价值,将赋能私募FOF业务。

财联社1月6日讯(记者 王晨)2025年全年私募证券投资基金托管市场格局正式落定。

整体来看,2025年私募托管有几大趋势和变化值得关注:

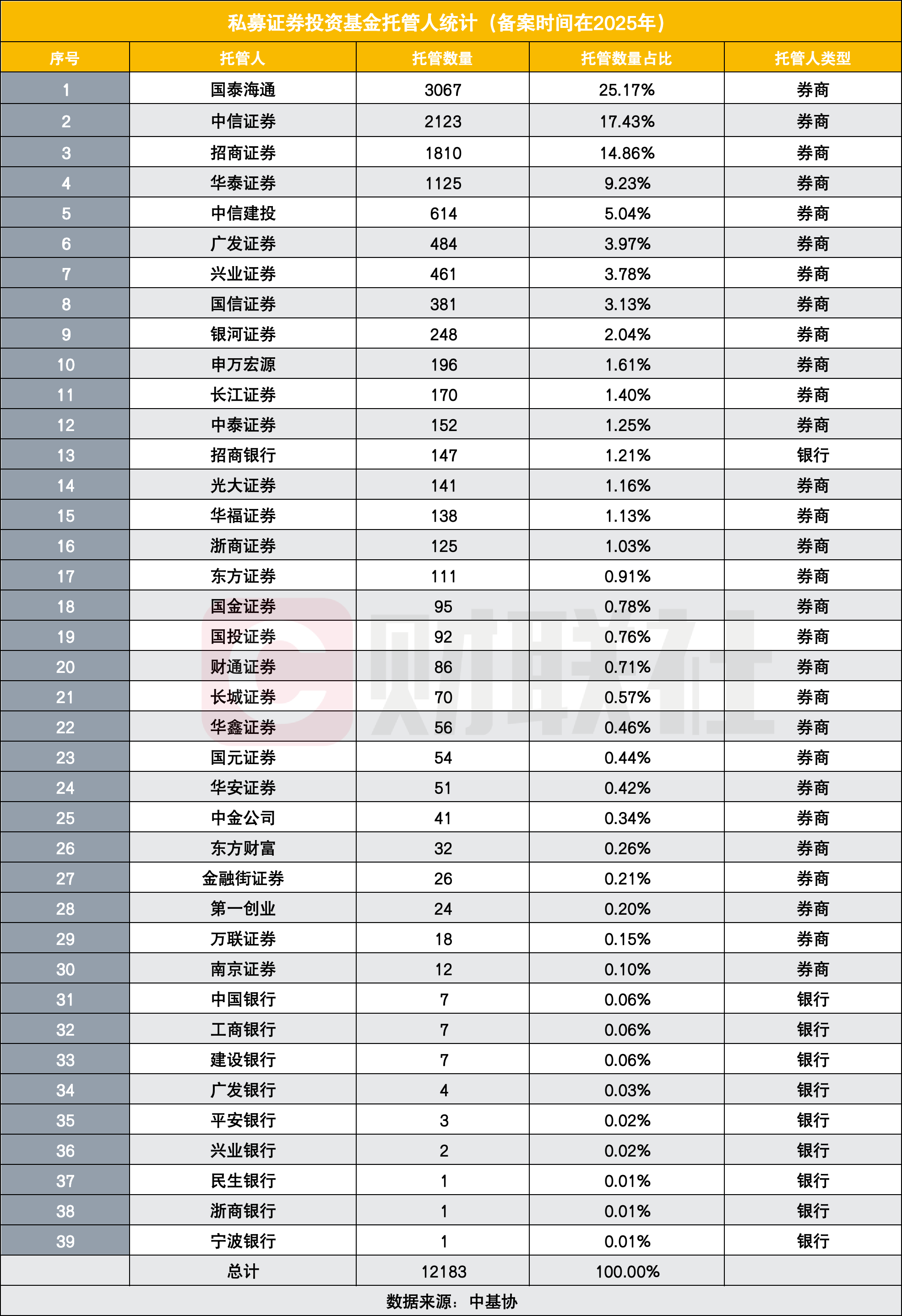

一是券商在私募托管领域仍占据主导。据中基协数据显示,全年全市场新备案私募证券投资基金达12183只,其中券商以98.52%的托管占比牢牢占据主导地位,银行仅占1.48%。

二是全年新增托管国泰海通领跑,中信证券、招商证券分别位列第二、第三。国泰海通全年新增托管数量达3067只,市场占比25.17%,稳居行业第一,紧随其后的是中信证券和招商证券,分别新增2123只、1810只。

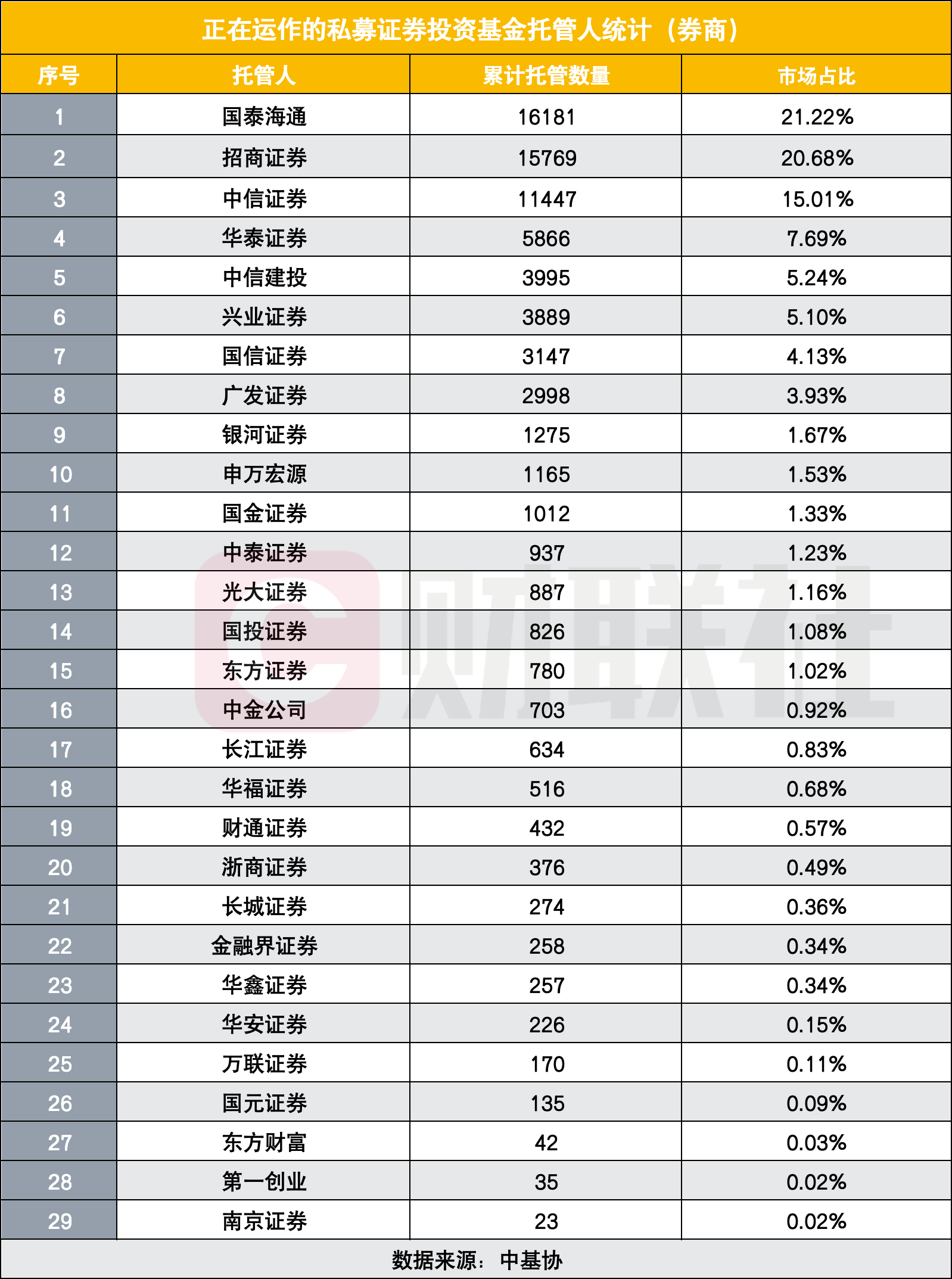

三是存续私募托管数量,国泰海通首超招商证券。国泰海通凭借16181只的存续私募托管数量,一举拿下冠军,打破此前招商证券长期霸榜的格局。

四是私募托管行业集中度进一步加强。2025年前三名券商合计新增托管7000只产品,占全市场57.46%,接近六成,前五家券商的市场占比更是高达71.73%,较上半年提升近10%。存续私募托管的行业集中度也在加强。

五是国泰海通、招商证券、中信证券三强格局稳固。无论是新增私募托管、还是存续私募托管,再或者私募托管规模、百亿私募新备案托管数量,这三家头部券商都稳居前三。

私募托管业务是私募基金运作中不可或缺的环节,作为机构业务的关键一部分,其战略价值正不断显现,券商视托管业务为与私募管理人建立深度合作的“入口”和“支点”,通过提供托管服务,券商可以“以点带面,以面带全”提供更深度更全面的服务。

值得关注的是,2025年以来,私募FOF逐渐被券商视为买方投顾转型、资管业务差异化的重要抓手之一,而券商托管业务作为连接私募管理人的战略支点,将在提高私募FOF筛选与配置效率、强化FOF组合的风险控制、助力FOF长期发展与规模扩张上发挥作用。

全年新增托管国泰海通领跑,前五券商垄断超七成市场

从2025年全年新备案私募证券投资基金托管数据来看,券商的主导地位无可撼动。全市场12183只新增托管产品中,29家券商托管了12003只,占比98.52%;而10家银行仅托管180只,占比1.48%。

业内人士分析,这一差距主要源于券商在私募服务上的专业优势,尤其是在与量化私募合作中,券商的估值系统响应速度、跨市场清算能力以及定制化服务,更能满足私募管理人的需求。

具体排名上,国泰海通全年新增托管数量达3067只,市场占比25.17%,稳居行业第一。紧随其后的是中信证券和招商证券,分别以2123只、1810只的托管数量位列第二、第三,市场占比分别为17.43%和14.86%。

行业集中度进一步提升,前三名券商合计托管7000只产品,占全市场57.46%,接近六成;若算上第四名华泰证券(1125只,9.23%)和第五名中信建投(614只,5.04%),前五家券商的市场占比更是高达71.73%,较2025年上半年的62.14%提升近10个百分点,行业集中度创下新高。

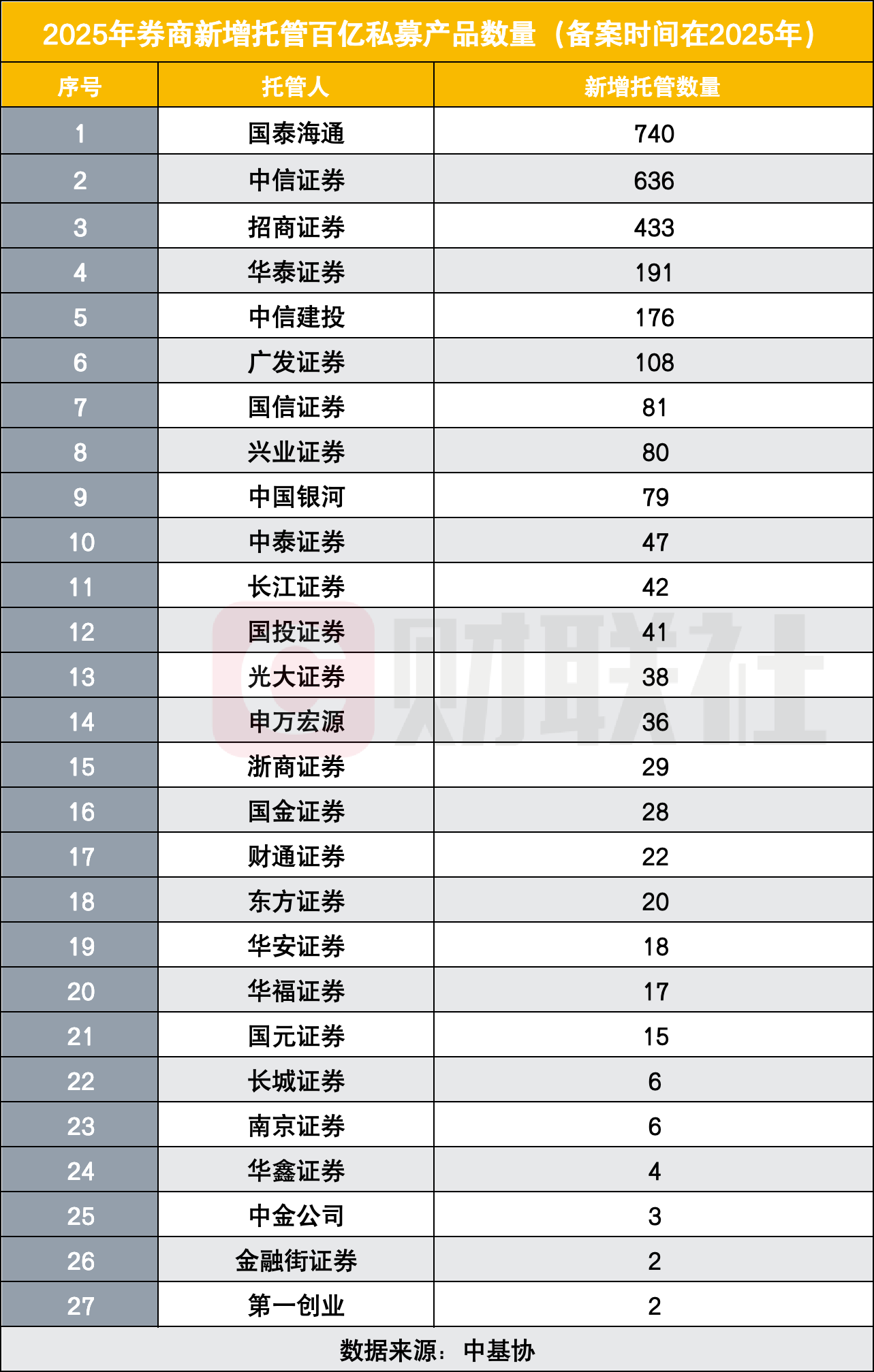

在更能体现服务实力的百亿私募托管领域,头部券商的优势同样突出。2025年新增托管百亿私募产品榜单中,国泰海通以740只的数量遥遥领先,中信证券(636只)、招商证券(433只)紧随其后,据记者统计:

国泰海通托管基金数量较多的百亿私募有:明汯投资(57只)、茂源量化(48只)、世纪前沿(46只)、九坤投资(42只)、黑翼资产(40只)。

中信证券托管基金数量较多的百亿私募有:世纪前沿(44只)、明汯投资(38只)、蒙玺投资(32只)、黑翼投资(29只)、诚奇私募(26只)。

招商证券托管基金数量较多的百亿私募有:博润银泰(74只)、明汯投资(33只)、宽德私募(24只)、孝庸私募(23只)、日斗投资(19只)、

存续托管数量国泰海通超越招商,三强优势持续扩大

在累计托管数量(正在运作的私募证券投资基金托管数量)方面,2025年市场迎来历史性变化。

此前连续十一年蝉联累计托管榜首的招商证券,2025年以15769只、20.68%的份额占比退居第二;而国泰海通则以16181只、21.22%的份额占比首次登顶,成为私募托管新霸主,据了解,2024年末招商证券私募基金托管产品数量连续十一年保持行业第一。中信证券以11447只、15.01%的占比保持第三位。

“国泰海通、招商证券、中信证券”三强累计托管数量占全市场56.91%,较上半年提升3.2个百分点,头部券商的规模优势进一步扩大。

从托管规模来看,尽管全行业暂未披露2025年全年数据,但从券商半年报中可窥一二。

招商证券:截至2025年上半年末,公司托管外包产品数量3.56万只,规模3.52万亿元,其中境外基金行政管理外包业务规模139.11亿港元,较2024年末增长83.13%。

国泰海通:托管与基金服务上半年末业务规模39,859亿元,较上年末增长11.1%。

中信证券:截至上半年末,公司资产托管和基金外包服务质量持续提升。由公司提供资产托管服务的产品数量为13,745只,提供基金外包服务的产品数量为14,557只。

华泰证券:2025年上半年末,基金托管业务累计上线产品14,064只,托管业务规模人民币4,597.03亿元。

几家私募托管实力强劲的券商也对托管业务做了详细介绍:

招商证券表示,2025年上半年,在私募托管外包领域,招商证券优化跨部门协同机制,提升分支机构的专业服务能力与市场响应效率,通过多元化服务为机构客户提供全链条综合金融服务解决方案。在公募托管领域,积极覆盖头部公募基金,在宽基指数、行业主题等ETF基金产品发力,全力拓展ETF基金托管规模。

在跨境业务上,招商证券积极打造“CMSPartner+”品牌、持续优化运营流程,进一步强化对机构客户的全球化服务能力。在金融科技领域,完成“机智·伯乐”基金分析平台建设,稳步推进托管基础业务系统升级改造,促进业务稳定高效运营。

中信证券表示,公司持续完善公募基金托管产品谱系,通过构建产品销售、做市、托管等全链条服务,着力提升产品规模。

中信证券深化与优质私募证券管理人合作,增强价值创造能力,挖掘潜力客户需求以增加覆盖广度。积极落实监管要求,在资产安全保管、投资监督、估值核算、信息披露等业务环节强化责任、防范风险。境外业务持续完善服务体系,拓展境外基金业务范围,提升系统自动化运营能力,巩固长期客户关系。

由此可见,头部托管券商也逐渐开始重视境外基金托管业务。

托管业务是券商与私募管理人建立深度合作的“入口”和“支点”

对于券商而言,私募托管业务早已不是简单的“收托管费”,而是兼具稳定收入与业务引流的战略支点。

一是拓展业务收入来源,优化盈利结构。从收入来看,私募托管费通常按基金规模收取年化0.02%-0.2%的费用,虽然2023-2024年行业经历“降费潮”,部分头部券商费率降至万分之一到万分之二,但托管业务带来的收入稳定、波动小,能有效平衡经纪业务(受市场交易量影响大)和投行业务(依赖项目周期)的周期性风险。

二是强化客户粘性,深化机构业务布局。托管业务是券商挖掘客户需求的入口。通过托管私募产品,券商能进一步对接管理人的交易执行(经纪业务)、产品代销、投融资对接等需求,形成“托管+”的综合服务闭环。

例如,中信证券依托托管积累的私募资源,2025年私募产品代销规模同比增长;招商证券通过“托管+投研”模式,为私募提供仓位分析、行业配置建议,客户留存率保持高位。此外,私募基金背后的高净值个人和企业LP(有限合伙人),也为券商财富管理、企业服务业务带来精准客户。

三是积累数据与经验,增强综合服务能力。托管过程中,券商可掌握私募基金的投资标的、仓位变动、净值表现等数据,通过分析这些数据,既能为自身投研团队提供市场洞察(如私募行业持仓趋势),也能为托管客户提供定制化服务(如风险预警、业绩归因分析)。

值得关注的是,私募FOF正被券商视为买方投顾转型、资管业务差异化的重要抓手之一。而券商私募托管业务能从投研、运营、风控、生态等多维度对私募FOF业务形成一体化赋能。

在投研与组合管理层面,托管业务带来的底层数据直连优势,能够有效破解FOF投资中的“信息黑箱”难题,依托托管体系积累的海量私募标的库和历史业绩数据,为子基金尽调、策略归因与业绩验证提供一手数据源,大幅提升投资决策效率。

此外,托管业务还能强化FOF的风险管控能力,通过穿透式监控搭建双重风控防线,及时预警策略趋同、集中度超标等潜在风险;更能通过“托管+投研+代销”的业务协同,实现“托管→FOF→财富管理”的客户与收入循环。整合券商内部资源,构建发展的生态闭环,助力券商在买方投顾转型与资管差异化竞争中打造核心优势。

图片

图片