①9月单月解禁超5000亿港元,如何分阶段应对峰值冲击? ②哪些关键指标可预判高解禁比例个股的风险与机会?

财联社1月29日讯(编辑 胡家荣)2026年港股市场将迎来显著的限售股解禁潮,全年预计有约1.6万亿港元市值的股份解禁。从月度分布看,年内有6个月的解禁规模超过1000亿港元,其中9月将成为全年解禁峰值,预计当月将有5308.9亿港元(合446.2亿股)限售股解禁,占全年解禁总量的32.6%。

浦银国际指出,这一规模相当于相关公司总市值的31%、流通市值的113%,届时港股市场将面临较大资金压力。

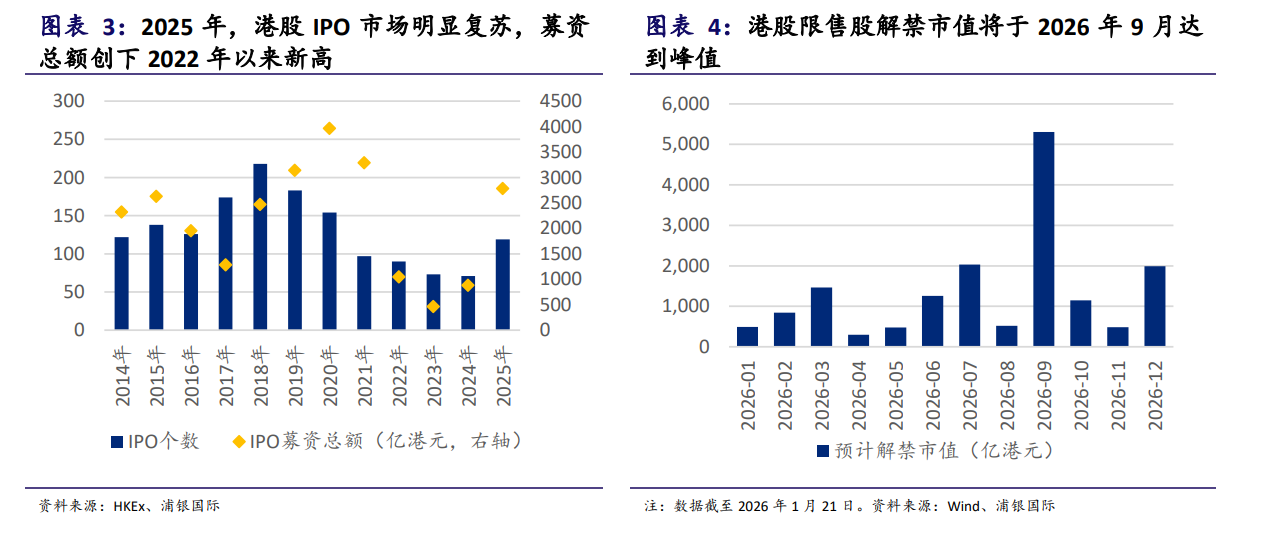

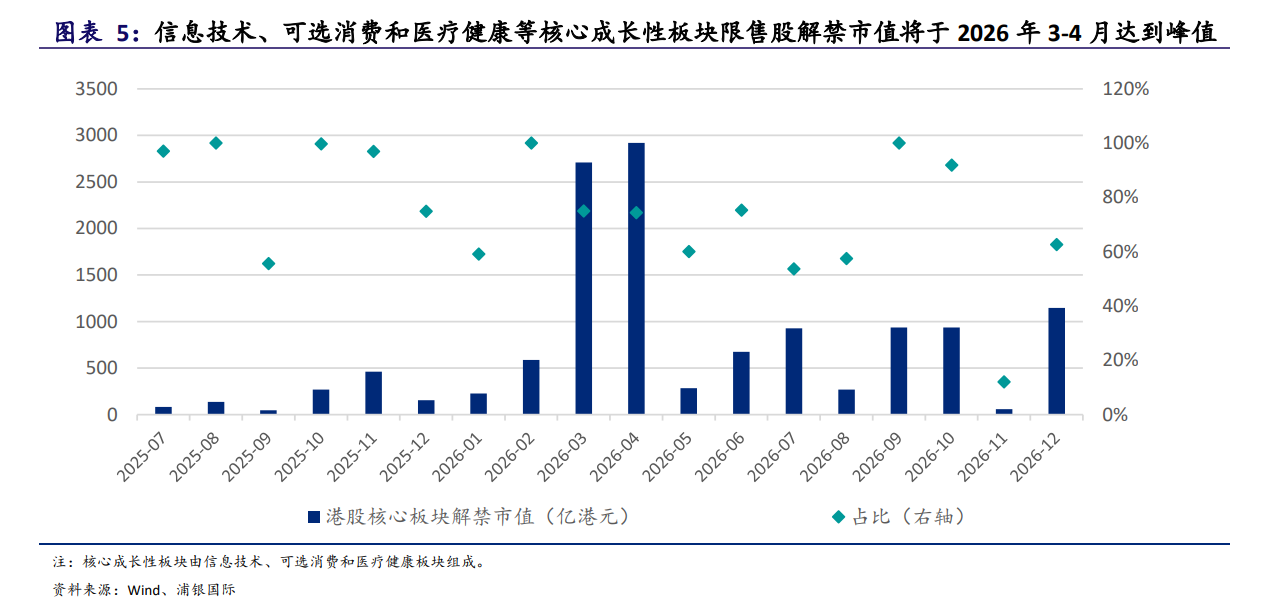

值得注意的是,港股核心成长板块(信息技术、可选消费和医疗健康)的解禁高峰集中出现在3-4月,这一时段的股份供给压力值得投资者重点关注。2025年港股IPO市场显著回暖,全年募资总额达2426.4亿港元(约312.2亿美元),跃居全球首位,为2026年的解禁潮奠定了基础。

行业解禁压力分布与结构性特征

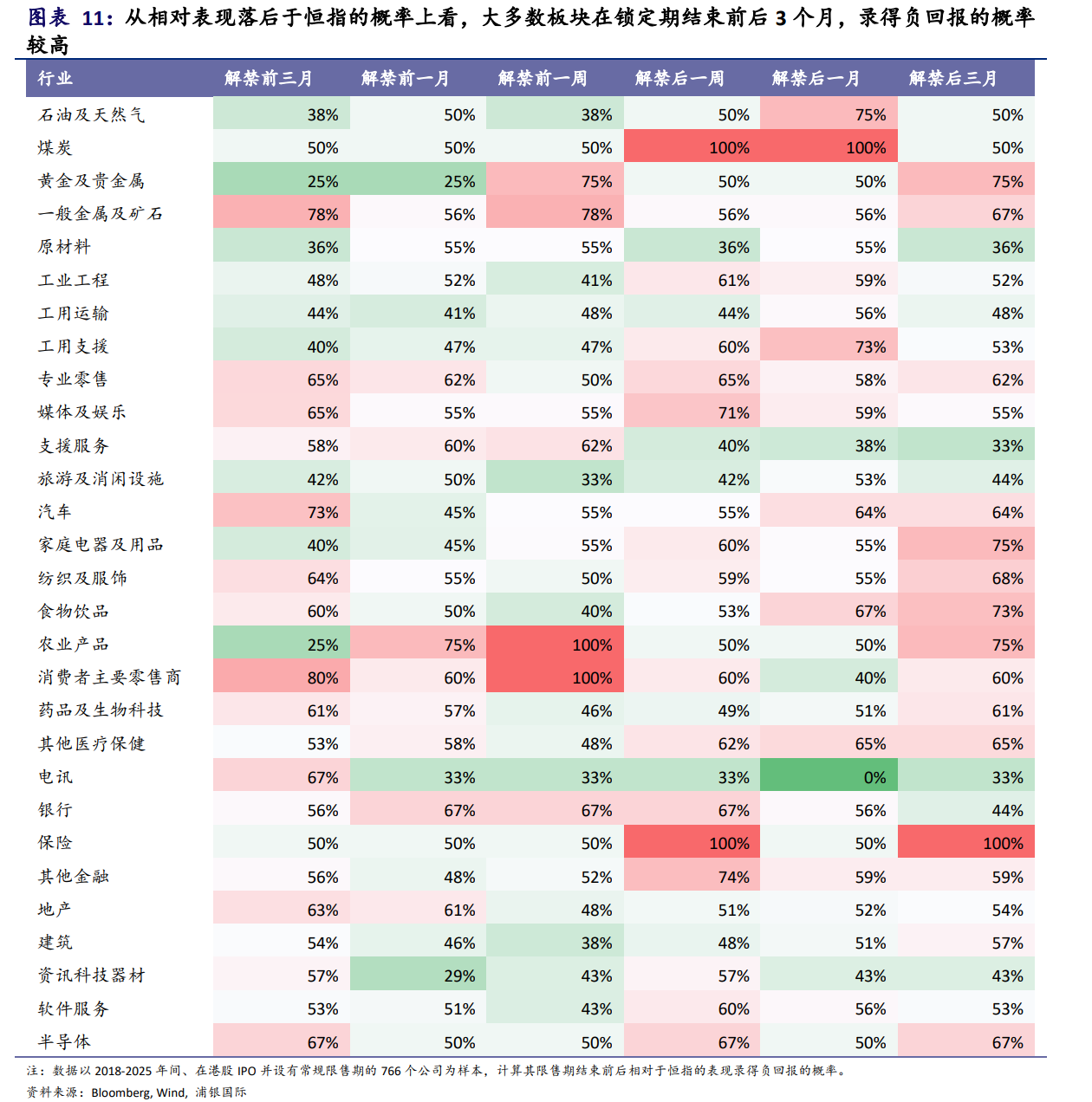

浦银国际通过对2018-2025年766家港股新上市公司解禁前后股价表现的深入分析,发现不同行业受解禁影响存在明显分化,可归纳为三大模式:

解禁冲击前置型:如电讯、软件服务等行业,解禁预期在解禁前已被市场充分消化,股价在解禁后往往企稳或反弹。电讯板块在解禁前三个月平均跑输恒指27.3%,但解禁后三个月平均跑赢恒指4.3%。

解禁冲击滞后型:如半导体、汽车等行业,解禁前表现相对平稳,但抛压在解禁后明显释放。半导体板块解禁后三个月平均跑输恒指25.2%,远高于解禁前表现。

解禁低敏感型:如工业工程、工用运输、支援服务和建筑等板块对解禁事件敏感度较低,解禁前后股价波动较小,部分甚至呈现抗跌性。

市值维度的差异化表现规律

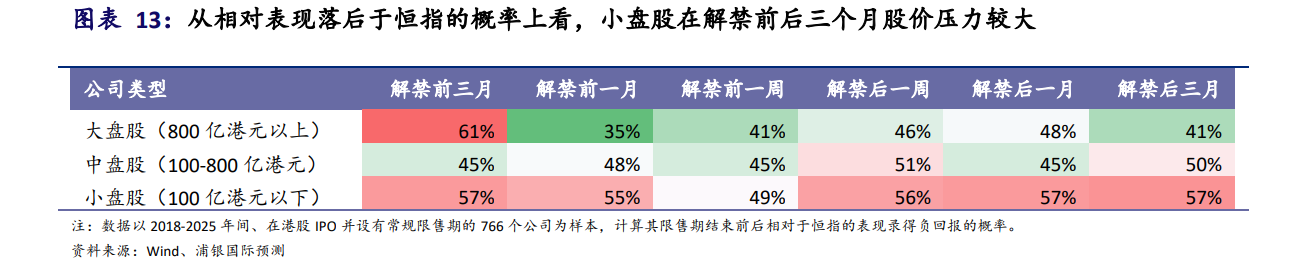

解禁对不同市值公司的冲击呈现明显梯度特征:

小盘股(市值低于100亿港元):流动性冲击最为显著,解禁前后三个月均有57%的个股跑输恒指,且平均回报为负。

中盘股(市值100-800亿港元):受解禁影响相对温和,解禁前后各时段跑输恒指的概率约为45%-50%,且多数时段录得正回报。

大盘股(市值超过800亿港元):解禁前三个月抛售压力较大(61%个股跑输恒指,平均回报-24%),但股价在利空出尽后快速企稳,解禁后三个月跑输恒指概率降至41%。

个股维度:基本面与解禁比例的综合影响

个股解禁压力主要受三大因素综合影响:解禁比例、所属行业特性和公司基本面质量。历史数据分析显示,解禁比例偏高的个股面临更大抛压,如商汤(0020.HK)在69%股权解禁前后股价累计下跌超50%。

与此同时,行业属性影响显著:软件服务、硬件设备、半导体等高估值成长性行业个股解禁前后波动较大;食品饮料、房地产等传统行业波动相对温和。对于行业龙头、基本面强劲、盈利清晰的公司(如美团、宁德时代),解禁带来的短期下跌往往为中长期布局提供机会;但对于业务模式尚未验证、估值偏高的公司,高比例解禁则可能引发显著风险。

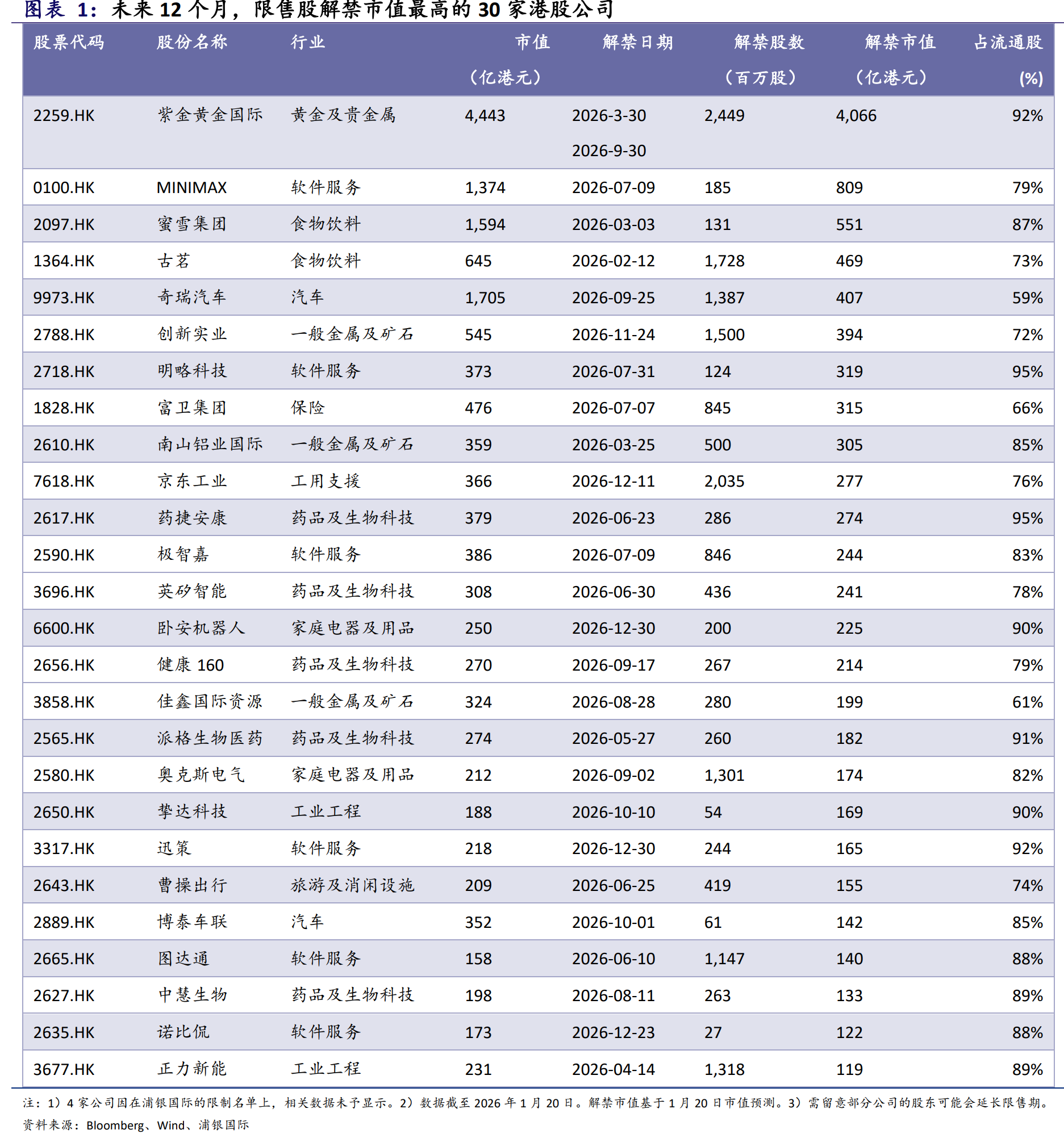

未来12个月高解禁压力标的全景筛选

高解禁市值标的特征分析

基于解禁市值维度,浦银国际筛选出未来12个月解禁规模最大的30家港股公司。其中,紫金黄金国际(02259.HK)以4066亿港元解禁市值居首,占其流通股比例高达92%;蜜雪集团(02097.HK)、MINIMAX(00100.HK)等消费与科技龙头解禁市值均超500亿港元。这些标的集中解禁可能对市场流动性及股价形成直接冲击。

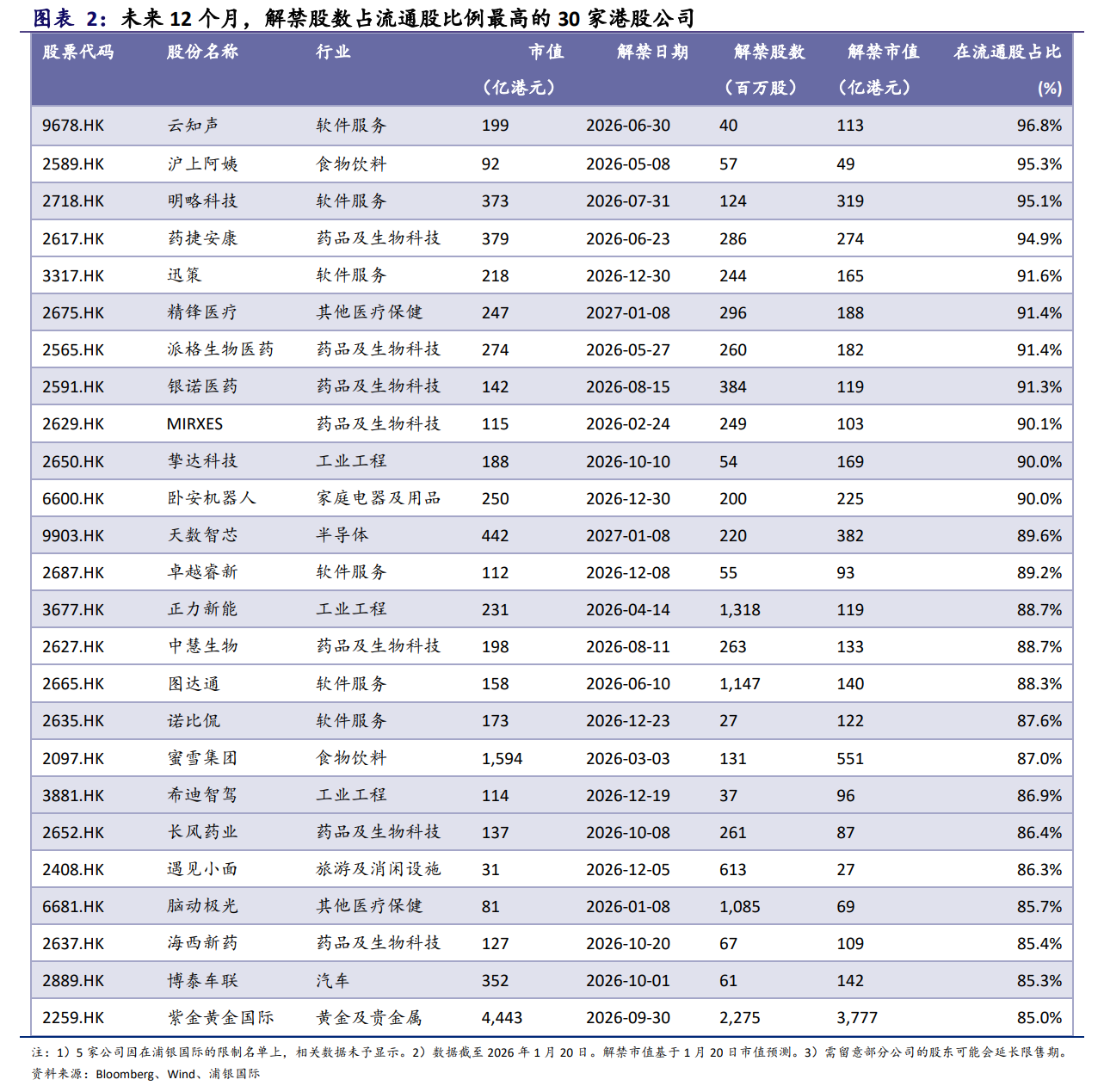

高解禁比例标的的潜在压力

从解禁比例维度看,未来12个月解禁股数占流通股比例最高的30家公司中,云知声(09678.HK)、沪上阿姨(02589.HK)、明略科技(02718.HK)等企业解禁比例均超过90%。较高的解禁比例意味着公司流通盘可能大幅扩容,股东减持的潜在影响更为显著,股价承压风险相应上升。

限售股占比上升的结构性原因与投资策略

近年来,港股新上市公司限售股在流通股中占比持续上升,这与IPO市场结构性变化密切相关。A+H股成为港股IPO增量主力,一方面得益于香港证监会和港交所优化审批流程,另一方面受益于AH溢价收窄趋势。这些赴港上市的A股公司大多为内地行业龙头,拥有稳定经营现金流和成熟融资渠道,其核心诉求已转向构建跨境资本平台、吸引国际投资者、实施全球化布局。

投资策略上,对于基本面强劲的优质公司,若解禁引发非理性下跌,反而将提供中长期布局机会。投资者应密切关注这些公司的股东减持公告、市场流动性状况及基本面支撑,以准确评估限售期结束带来的抛售风险。