①当褪去“长寿科技”“线粒体”等吸睛概念的外衣,将目光聚焦于康诺生物业务层面便会发现,其经营不仅高度依赖单一产品,更存在研发投入占比偏低、市场营销投入却持续高企的隐患; ②康诺生物的客户集中度同样较高。

《科创板日报》2月9日讯(记者 史士云)近日,康诺生物制药股份有限公司(以下简称“康诺生物”)首次向港交所递交招股书,拟在香港主板上市,欲冲刺“线粒体医学第一股”。

对长寿的求索、对衰老的对抗,始终是人类永恒的命题,前有秦始皇嬴政东渡寻仙药开启帝王阶层追求长生不老的先河,后有硅谷科技圈富豪年斥超200万美元抗衰想活到25世纪,有需求就有市场,康诺生物瞄准的也正是这门生意。

招股书显示,康诺生物专注于线粒体医学与健康产品的研发、药物生产及商业化,更具体的讲,是将NAD+(烟酰胺腺嘌呤二核苷酸)应用于衰老、心血管疾病、神经退化性疾病以及生殖健康等领域。

康诺生物方面还强调,其以线粒体为核心,通过检测—干预—评估—再干预的整合性方法,为延长健康寿命提供科学解决方案,且结合AI驱动的评估与量化系统,提供衰老相关疾病解决方案。

在康诺生物的描述中,其将自身定义为“线粒体医学”领域的深耕者,试图以此为核心,勾勒出一幅覆盖抗衰老、延年益寿领域的宏大商业蓝图。

但当褪去“长寿科技”“线粒体”等吸睛概念的外衣,将目光聚焦于公司业务层面便会发现,其经营不仅高度依赖单一产品,更存在研发投入占比偏低、市场营销投入却持续高企的隐患。

▌营收绝对依赖少数产品,客户集中度偏高

所谓“线粒体”是大多数真核细胞中存在的细胞器,既是细胞的能量工厂,也是维持细胞功能及有机体稳态的讯号枢纽。生理性线粒体稳态及功能完整性对于系统稳定性至关重要,如果线粒体损伤即发生功能障碍,可能对人类健康及疾病产生广泛影响,这也被认为是衰老的关键起始事件。

目前,线粒体功能障碍的治疗方法包括代谢辅因子及营养补充剂、NAD+及其前驱物、抗氧化疗法等,而这也成为了康诺生物业务的起点。值得一提的是,NAD+是维持线粒体功能的关键分子,在国际上被视为一类衰老相关疾病药物。

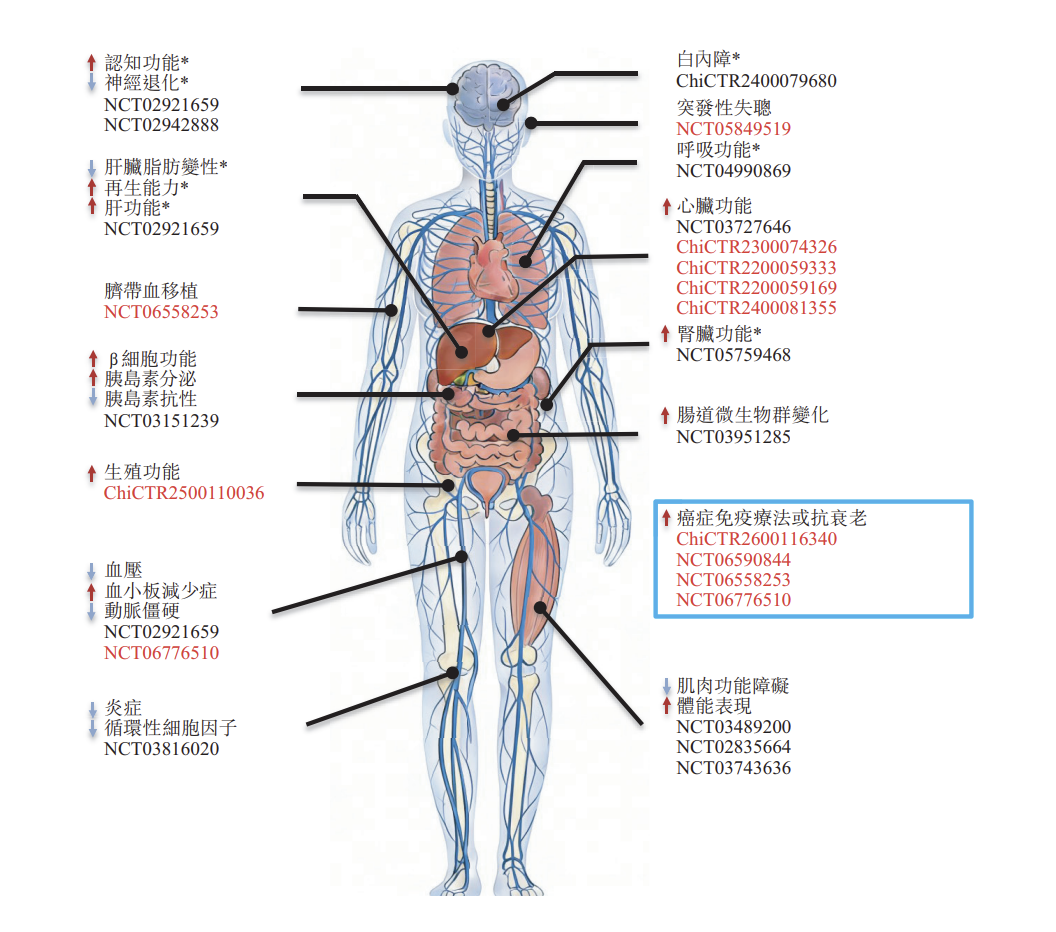

图|NAD+在人体内的应用领域

根据招股书,康诺生物主打产品注射用辅酶I(恩艾地)是国内研发且唯一在全球获批的NAD+治疗药物,该产品早在2002年就获批上市,适用于白细胞减少症的治疗,以及冠心病与心肌炎的治疗。

除恩艾地外,康诺生物另有三款商业化药物,分别为千容美(注射用玻璃酸酶)、添舒(注射用胰激肽原酶)以及注射用硝普钠。据弗若斯特沙利文数据显示,以2024年收益统计,千容美在中国玻璃酸酶市场的市占率达38.2%,注射用硝普钠的国内市场份额占比约 50%。康诺生物另有16款仿制药,涵盖消化系统、呼吸系统、血液系统及神经系统四大治疗领域。

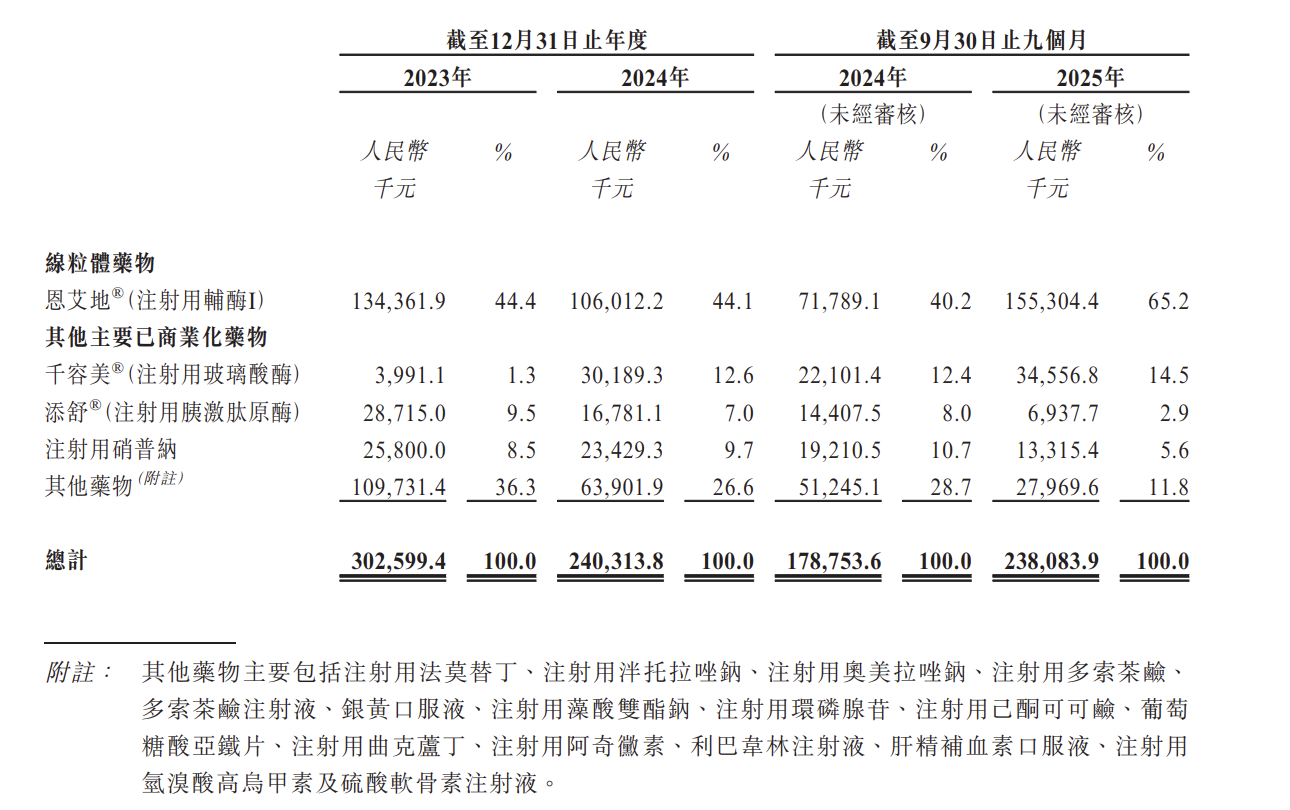

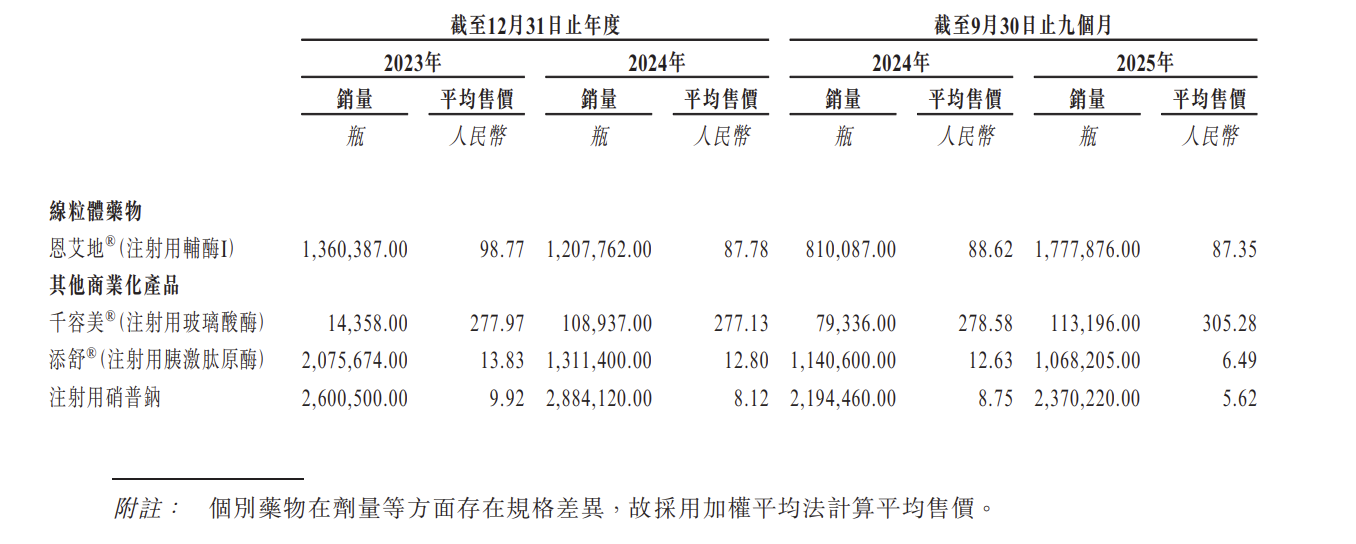

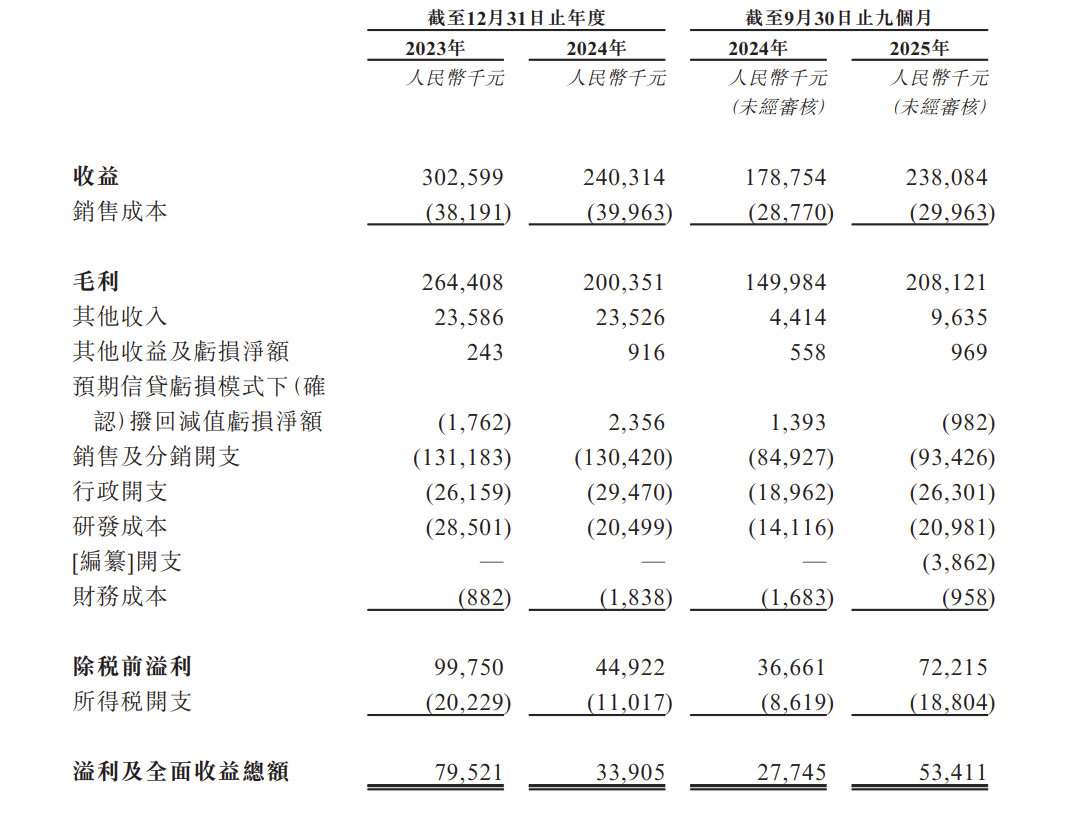

目前,恩艾地是康诺生物当之无愧的营收支柱。财报数据显示,2023 年至2025年前9个月,该产品销售收入分别为1.34亿元、1.06亿元、1.55亿元,占公司同期总营收的比例达44.4%、44.1% 和 65.2%。

其余三款主要产品千容美、添舒、注射用硝普钠,2025年前三季度分别实现收入3455.7万元、693.8万元、1331.5 万元,四款核心产品合计贡献了公司88.2%的营收,产品结构集中的风险凸显。

康诺生物也在招股书中坦言,公司收益高度集中于少数核心药物,且该状况预计将持续。若任何因素对核心药物的销量、定价或盈利能力产生不利影响,公司经营都可能因此受到波及。截至目前,核心产品恩艾地尚未被纳入医保目录。

此外,康诺生物的客户集中度同样较高。2023年-2025 年前9个月,公司来自前五大客户的收入占比分别达50.2%、30%、40.4%,其中最大客户连续三年贡献的收入占比均超15%。若大客户终止合作或缩减采购规模,康诺生物业绩或将面临重大冲击。

另值得一提的是,在风险因素中,康诺生物还在招股书中提到,市场对公司药物的接受度是一大关键因素。公司认为,市场上其他公司生产的NAD+制剂并非悉数经过严谨的临床试验,因此,许多非药品级产品缺乏严格的质量管控和临床试验,甚至潜藏安全风险,或将对NAD+产品的市场接受度产生负面影响。

受原料审核严苛、NAD +相关补剂人体临床试验尚存争议等因素影响,国内目前尚未开放此类保健品补剂的本土生产,相关产品现阶段仅以膳食补充剂或化妆品原料形式存在。

▌高毛利背后,研发投入偏低

尽管康诺生物已有20款产品获批上市,但受高度依赖于少数产品的的经营格局影响,公司整体营收规模偏小。财务数据显示,2023年-2025年前9个月,康诺生物营收分别为3.03亿元、2.40亿元、2.38亿元,同期净利润为7952.1万元、3390.5万元、5341.1万元,业绩表现呈现明显的波动特征。

但另一方面,益于成熟的工艺,康诺生物一直维持着80%以上的高利率,2023年-2025前九个月,其毛利率分别约为87.38%、83.91%、87.41%。

在研发支出上,康诺生物则呈现明显的“低投入”特征,2023年-2025年前九个月,其研发费用分别为0.29亿元、0.20亿元和0.21亿元,占收入比例仅9.4%、8.5%和8.8%,低于同行业平均水平。

在“高毛利率、低研发投入”的经营格局下,康诺生物持续高企的销售开支或将对其利润进行“蚕食”。2023年至2025年前 9个月,康诺生物销售及分销开支分别达到1.31亿元、1.30亿元、9340万元。目前康诺生物仍在持续扩充销售队伍,其招股书披露,公司已于2024年启动战略性调整,逐步将营销资源从第三方推广商向自有销售营销团队倾斜,现已组建起147人的内部销售队伍,且还在持续扩张中。

股权结构层面,康诺生物实控人王伟通过合肥凤巢间接持有公司 74.7%的股权,同时借助员工激励平台实际掌控对应投票权,实现了对公司的绝对控股。对此,市场有观点指出,此类高度集中的股权结构,或易引发关联交易、利益输送等公司治理层面的潜在风险。