①伟思医疗所处的康复医疗器械行业,整体呈现高度分散的竞争格局,中小企业数量众多,市场集中度偏低; ②基于自身已有的技术储备和产品深入当下火热的脑机接口领域,是伟思医疗的另一大发力点。

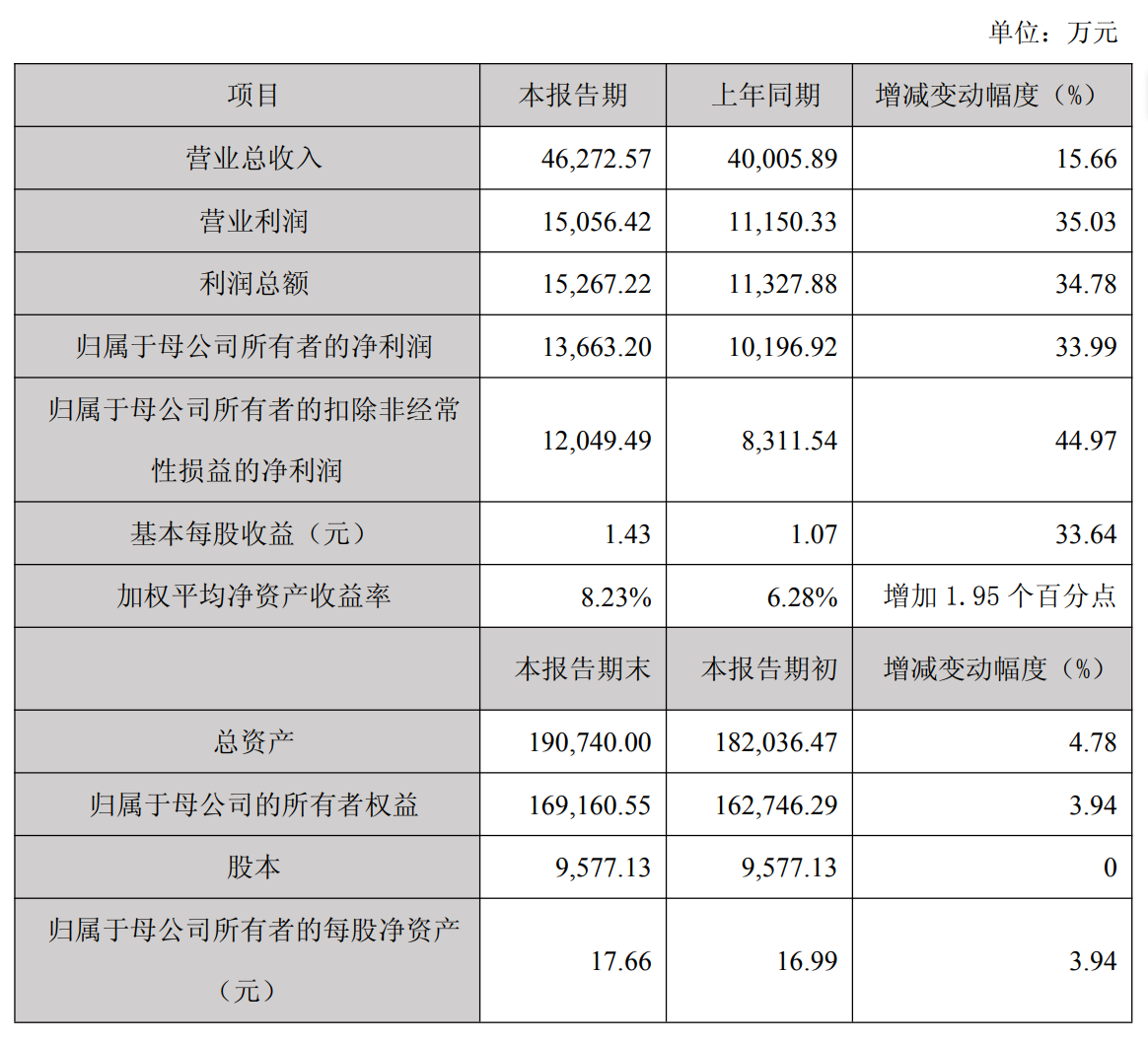

《科创板日报》2月26日讯(记者 史士云)今日,伟思医疗(688580.SH)发布了2025年度业绩快报,数据显示,其该年度实现营收4.63亿元,同比增长15.66%,归母净利润为1.37亿元,同比增长33.99%。基本每股收益1.43元,同比增长33.64%。

对于业绩增长的原因,伟思医疗称得益于产品竞争力的提升与营销体系的优化,核心产品实现了较好的放量,包括经颅磁刺激仪、团体生物反馈仪、盆底射频机器人及配套耗材等主力品种销量实现了较快增长,市场渗透率进一步提升。

另结合伟思医疗2025年前三季度业绩测算,其Q4单季度实现营收1.37亿元,同比增长26.85%,环比增长19.13%,归母净利润0.35亿元,同比增长47.04%、环比增长6.63%。

资料显示,伟思医疗的主营业务为医疗器械的研发、生产和销售,公司产品主要包括电刺激类、磁刺激类、电生理类、康复机器人等康复类医疗器械及相关产品,应用领域涵盖了盆底及产后康复、神经康复、精神康复、儿童康复等多个细分领域。

据了解,伟思医疗所处的康复医疗器械行业,整体呈现高度分散的竞争格局,中小企业数量众多,市场集中度偏低。

当前国内康复器械市场呈现显著的分层特征:中低端领域以仿制产品为主,同质化竞争激烈,产品单价偏低。高端市场则仍由进口品牌占据主导地位。同时,康复医疗器械从研发、注册上市到市场推广,不仅需要高额经济投入,还需经历漫长的市场培育周期。

这就意味着行业内企业不仅需面对存量市场的激烈竞争,还需承担高研发投入与长回报周期的压力,企业若想突围,就需要在技术创新、产品差异化布局及市场渠道深耕等方面构筑核心竞争力。

为了进一步稳固自身的市场地位,伟思医疗还在不断开拓新的细分市场,包括加大对光电医美、泌尿外科等新兴业务的布局力度。

而基于自身已有的技术储备和产品深入当下火热的脑机接口领域,是伟思医疗的另一大发力点。

在此前的投资者关系活动记录表中,伟思医疗表示,公司长期深耕非侵入式脑机接口领域,已掌握脑电信号高精度采集、环境干扰校正、神经特征提取及机器学习解码算法等核心技术,拥有数十项相关专利,将加速脑机接口与康复技术的深度融合。

也正是受益于脑机接口概念加持,伟思医疗2025年年内股价涨幅已超80%。今年1月初,马斯克在社交平台宣布旗下脑机接口公司Neuralink将于2026年启动相关设备大规模量产,受此传导效应影响,伟思医疗股价一度创下近4年来的新高。

对此,伟思医疗方面已明确称,公司在脑机接口领域的新产品仍处于市场培育初期,主要布局非侵入式技术路线,与当前国际领先的侵入式脑机接口存在显著技术路径差异,相关产品尚未实现规模化销售,对整体营业收入的贡献仍较为有限。

另值得一提的是,在伟思医疗股价大幅走高后不久,其大股东之一南京志达创业投资中心(有限合伙)(以下简称“志达创投”)于今年1月中下旬披露减持计划,拟通过集中竞价及大宗交易方式合计减持不超过2873137股,占公司总股本比例不超过3%,减持原因为自身资金需求。

值得注意的是,志达创投与伟思医疗实控人王志愚为一致行动人关系,王志愚为志达创投的执行事务合伙人。

对此,有市场观点认为,在公司股价因脑机接口概念大幅上涨后,作为实控人一致行动人的志达创投披露减持计划,易被解读为高位套现,一定程度上会引发投资者对短期估值合理性与股东信心层面的担忧。

截至今日收盘,伟思医疗报55.81元/股,总市值超53亿元。