①全球铜市场面临严重供应紧张,荷兰国际集团预计2026年缺口将扩大至60万吨; ②铜矿山供应中断和关税政策影响加剧铜短缺,去年三座最大铜矿相继停产,新矿开发周期长。

财联社3月10日讯(编辑 赵昊)在矿山生产中断叠加美国关税政策的影响下,全球铜金属市场正面临严重的供应紧张,多家机构警告短缺风险正在逼近。

根据标普全球(S&P Global)今年1月份的一项研究,到2040年,全球铜市场将面临1000万吨的供应缺口,届时需求预计将飙升至4200万吨,较当前水平增长约50%。

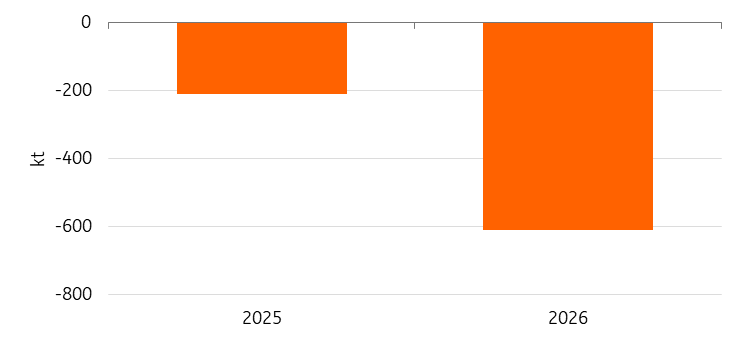

与此同时,荷兰国际集团(ING)预计,受市场现有供应限制的影响,继2025年出现20万吨精炼铜缺口之后,2026年缺口将扩大至60万吨。

来源:荷兰国际集团官网

供应缺口预期已经推动铜价2025年大幅上涨。美国铜期货价格去年累计涨超41%,创2009年以来最大年度涨幅。年初至今,铜价又上涨了近2%。

伍德麦肯兹铜研究主管Charles Cooper表示:“随着经济发展,对基础设施的需求增加;基础设施越多,需要的能源越多,而更多能源意味着更高的铜消费。”

铜常被广泛用于电网、可再生能源系统以及电动车,在电气化转型中扮演关键角色,被视为全球经济的“晴雨表”。此外,人工智能(AI)热潮也正在推高铜需求。

供应方面,多位大宗商品专家指出,矿山供应中断将是铜短缺的主要原因,其影响预计还将持续数年。

伍德麦肯兹的Cooper指出,“去年行业遭遇了多项重大挑战……全球三座最大的铜矿曾在一段时间内停产。”

Cooper提到的三座矿场分别是刚果(金)的Kamoa Kakula铜矿、智利的El Teniente铜矿和印尼的Grasberg铜矿。

2025年上半年,Kamoa Kakula铜矿遭遇严重洪水,导致其2026年和2027年的产量预期被下调;

去年6月,El Teniente铜矿发生隧道坍塌事故,该事故将导致未来 五年产量受压;

去年9月,Grasberg铜矿发生致命泥石流,导致2026年产量预期下调35%,预计2027年才能恢复正常运营。

伍德麦肯兹估计,铜矿平均每年会出现约5%的生产中断,但去年事故率明显更大,结果是原本用于填补供应缺口的大量新增产能被迫推迟。

另外,新矿开发周期极长。标普全球指出,一座新铜矿从发现到投产平均需要17年。

除此以外,铜金属的短期供应紧张还受到美国关税担忧的推动。去年7月,特朗普宣布对进口的铜半成品和铜含量高的衍生品征收50%的关税。

虽然铜矿石、废铜等原材料被豁免,但市场担忧关税范围可能扩大,导致美国出现了大量囤货的现象。

ING大宗商品策略师Ewa Manthey表示,“现在可以看到大量铜库存堆积在美国仓库,但这意味着美国以外地区的供应变得非常紧张,市场几乎没有空间来应对新的供应冲击。”

Manthey补充道,已经运入美国的铜材料不太可能重新回流到全球市场,围绕关税政策的不确定性将继续为铜价带来 “风险溢价”。