①美股光通信龙头Lumentum如何看待行业后续的表现? ②鸿腾精密为何近日出现上涨?

财联社3月20日讯(编辑 胡家荣)受益外围利好,港股光通信股多数走强。截至收盘,长飞光纤光缆(06869.HK)涨12.41%、鸿腾精密FIT HON TENG(06088.HK)涨10.89%、剑桥科技(06166.HK)涨5.57%、汇聚科技(01729.HK)涨3.27%。

这一涨势与隔夜美股市场的强劲表现形成共振。美股光通信概念股多数走高,行业龙头Lumentum单日大涨10.18%,近三个交易日累计涨幅超23%;Applied Optoelectronics上涨10.03%,Fabrinet上涨8.06%,Coherent上涨7.14%,康宁上涨2.48%。全球光通信产业链正经历一轮由AI需求驱动的估值重塑。

OFC大会释放强烈信号 高端产能紧缺成共识

近日,2026年光纤通信大会及展览会(OFC)在洛杉矶会议中心举行,为行业指明了长期增长路径。光通信巨头Lumentum在会上披露了最新的财务增长模型,释放出多个关键信号:

产能大幅扩张:预计到2026财年底,其EML(电吸收调制激光器)产能将较2025年增长超50%。此前,公司已推进约40%的磷化铟(InP)扩产计划。

需求爆发式增长:预测到2030年,AI数据中心对InP需求的年复合增长率(CAGR)将达到85%。

新兴领域放量:预计2025至2028年间,光电路交换机(OCS)出货量年复合增长率将超过150%,并目标在2027年实现逾10亿美元的年化营收。

国盛证券研报指出,当前高端EML供需缺口正在扩大。一方面,各大厂商加码AI芯片竞赛,光芯片需求旺盛;另一方面,EML技术门槛高、光学组件复杂,加之设备生产与工艺调试周期长,导致供应紧张。目前全球EML产能高度集中,主要由Lumentum、Coherent、三菱、住友、博通、索尔思等少数巨头主导,订单排期已至2027年以后,这为国产化留下了广阔空间。

英伟达重磅注资 夯实光互连战略基石

产业景气的背后是巨头的战略布局。此前,英伟达发布声明,宣布与Lumentum和Coherent达成战略协议,分别向这两家光学技术公司投资20亿美元。英伟达明确表示,光互连和先进的封装集成是下一代人工智能基础设施的基石。这些技术能够为“人工智能工厂”提供超高带宽和高能效的连接,是支撑算力规模持续扩张的关键环节。这一举措不仅验证了光通信在AI时代的战略地位,也进一步提振了市场对产业链头部企业的信心。

量价齐升与国产化 构筑双重增长引擎

银河证券研报分析认为,当前光模块行业景气度仍处于上升通道,主要受内外双重逻辑驱动:

国内端:“十五五”首年,国内需求侧呈现从400G向800G/1.6T光模块升级的趋势。同时,人工智能应用端的发展带动算力需求提升,推动光模块“量价齐增”。

海外端:主流云厂商2026年资本开支规模持续超预期,GPU性能提升明确了高速率高价值量光模块的升级趋势。此外,“光进铜退”在Scale-up侧的趋势逐步明确,推动光模块用量进一步增长。随着CPO(共封装光学)路径的成熟及相关布局的深化,相关公司的远期业绩具备坚实的提升基础。

龙头受益三重逻辑,新兴业务成增长点

作为全球光纤光缆行业的领军企业,长飞光纤光缆的光纤预制棒、光纤及光缆产销量常年稳居全球首位。公司独有的“PCVD+VAD+OVD”三大主流预制棒制备工艺全覆盖能力,实现了“棒-纤-缆”全链条一体化生产,在成本控制与供应链韧性方面构筑了显著优势。

机构分析指出,长飞光纤光缆正受益于“国内周期修复+海外扩张对冲+AI需求拉动”的三重逻辑。随着国内需求筑底回暖、海外高端市场持续拓展,叠加AI算力基础设施建设带来的高端光纤需求升级,公司有望正式步入业绩上行通道。

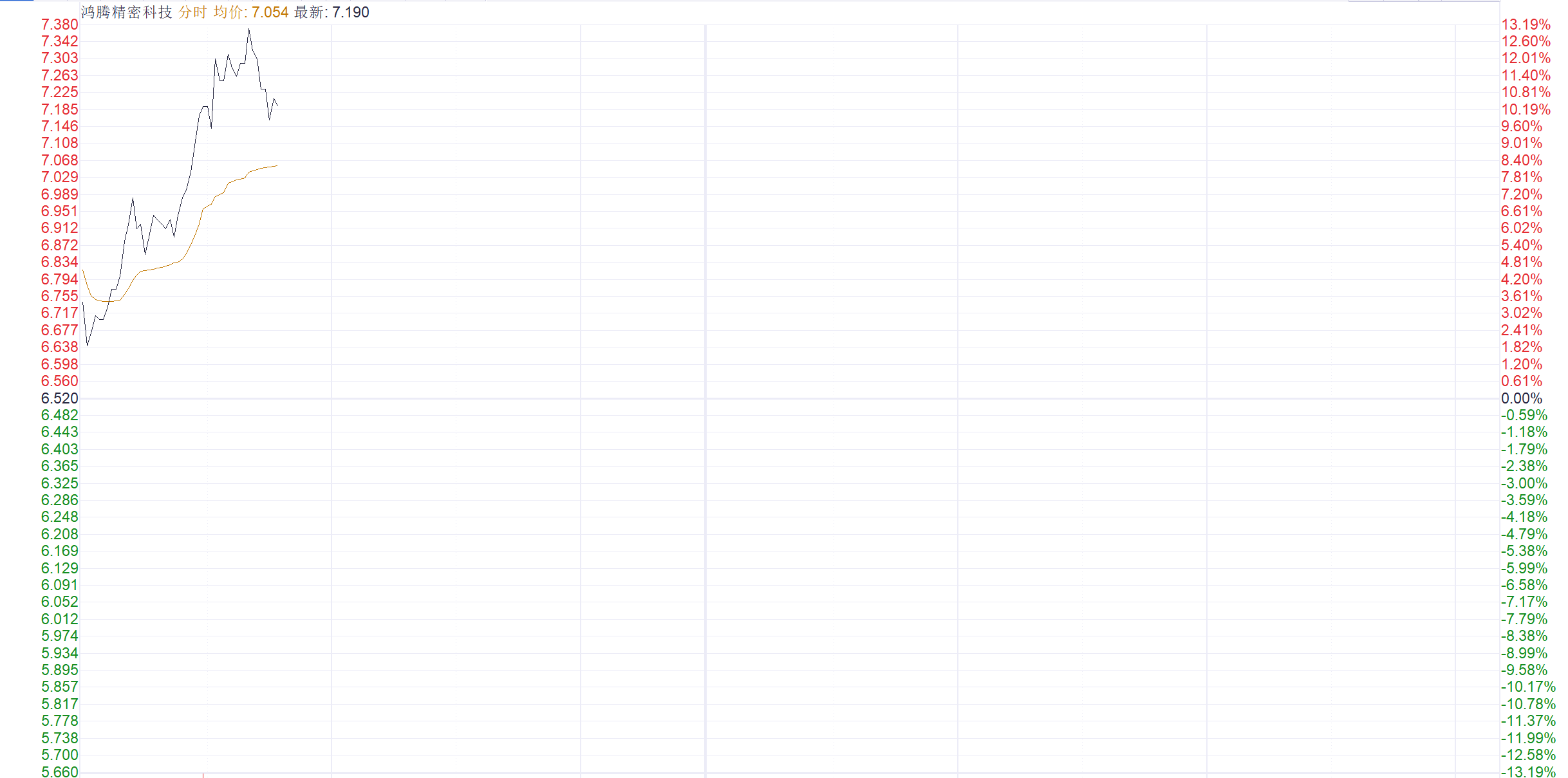

同样受利好提振,鸿腾精密盘中一度大涨超13%。根据其2025年财报,公司的AI和汽车等高增长业务已成为公司的核心增长引擎。

云端网络设施:受益于AI需求带动的服务器市场铜基零件出货量增加,该业务营收同比增长37.6%。

汽车业务:因收购Auto-Kabel集团,营收同比暴涨94.0%。

管理层指引显示,2026年云端及数据中心收入将同比增长70%,并上调了相关收入占比指引,这些积极信号极大地增强了投资者信心。

部分券商在财报发布后上调了对公司的评级和目标价。招商证券维持“买入”评级,目标价7.33港元;华泰证券也维持“买入”评级,目标价6.3港元。