①交通银行拟申请撤销私人银行专营机构牌照; ②交通银行私行业务在2008年推出后经历了高速增长,2025年末私行客户AUM达1.39万亿元; ③交通银行此次拟撤销私行专营牌照,旨在通过成立财富管理部进一步强化财富金融特色,提升客户服务能力。

财联社3月24日讯(编辑 王蔚)交通银行知情人士向财联社透露,持牌经营多年后,该行拟申请撤销私人银行专营机构牌照。作为国内较早获得私人银行专营牌照的银行之一,交通银行的这一举措,折射出商业银行在高端财富管理领域的战略思考与模式之变。

业内人士对财联社表示,私人银行专营机构牌照,在商业模式上,相对于信用卡、资金运营中心、票据中心等商业银行业务而言,缺乏独立的资产负债表和相对清晰独立的收支损益。因此在现实当中,商业银行总行私人银行部门是否获得专营机构牌照,对于业务的范围、内涵与实质并没有现实的影响。

交通银行私行业务持续发展壮大

目前,私人银行在国内的发展模式主要分为两种:一种是内嵌于商业银行零售体系,如招商银行;另一种是设立私人银行部专营机构,后者需获得金融许可证,成为持牌经营机构。持牌专营机构相当于由总行授予其一定的权限,在权限范围内可以自主核算、独立经营,理论上拥有更大的灵活性和专业度。

据财联社整理,共有5家银行获得私行专营许可证,分别是工商银行(2008年)、农业银行(2010年)、交通银行(2012年)、兴业银行(2021年)、恒丰银行(2022年)。

作为专营模式的先行者之一,2008年,交通银行率先推出私人银行服务,开启了高端财富管理业务的探索。2009年,私人银行客户数较年初增长40.5%;2010年,随着总分行私人银行中心布局基本完成,客户规模更是大幅增长109.81%。此后数年,交行私行业务保持了高速增长态势。

2012年,交通银行迎来私行业务发展的重要里程碑——正式获得监管机构专营机构开业批复和营业执照,成为继工商银行、农业银行之后,第三家获得私行专营牌照的银行。2013年,交行挂牌成立私人银行业务中心这一准事业部,管理的私人银行客户资产达2339.37亿元,较年初增长28.46%。

此后十年间,交行私行业务持续发展壮大。从2014年完成首单私人家族信托业务,到2015年深入拓展跨境财富管理、私人银行专户等特色服务;从2017年推出多款高端专属理财产品,到2018年零售与私人业务板块组织架构调整;从2020年成立零售与私人财富管理委员会、启动私银经营模式改革,到2021年创新推出慈善信托产品……交行私行业务一路高歌猛进。

数据显示,截至2024年末,交通银行集团私人银行客户数已达9.42万户,较上年末增长12.71%;集团管理私人银行客户资产1.3万亿元,较上年末增长11.07%。2025年上半年,这两项指标进一步攀升至10.26万户和1.39万亿元,持续保持稳健增长态势。

然而,在业务规模持续扩大的同时,专营模式的挑战也逐渐显现。法询金融研究院此前撰文指出,持牌经营机构虽被授予一定权限,但由于缺少分行或零售部门的支持,其生存发展并不简单。中信私人银行曾因面临业绩不佳等问题,将私人银行部门与财富管理部门合并;民生银行也曾尝试将私行部转为事业部形式,但后来又回归传统模式。

交通银行此次拟撤销私行专营牌照,并非业务收缩的信号,而更像是一场战略回归。

据交通银行官方披露,2025年12月底,交通银行副行长周万阜表示,近期将会在总行层面成立财富管理部,进一步强化财富金融特色,提升客户服务能力,并由私人银行部总经理金旗兼任负责人。这一调整并非简单的部门增设,而是全行财富管理战略升级的标志性事件。

2月27日,交通银行公告董事会已审议通过《关于深化零售板块体制机制改革的议案》,意味着这家国有大行在零售业务领域的组织架构调整与战略升级,已经步入了实质性落地阶段。

京华世家家族办公室董事长聂俊峰对财联社表示,私人银行专营机构牌照,在商业模式上,相对于信用卡、资金运营中心、票据中心等商业银行业务而言,缺乏独立的资产负债表和相对清晰独立的收支损益。因此在现实当中,商业银行总行私人银行部门是否获得专营机构牌照,对于业务的范围、内涵与实质并没现实的影响。

他建议,一方面,从商业银行私人银行作为高净值人群财富管理这一客观江湖地位出发,就银行私人银行业务专营机构牌照赋予其民事信托、服务信托的业务架构,以解决当前我国持牌营业信托机构对财富传承、财富管理等民事服务信托覆盖不足的现实缺陷;

另一方面,商业银行私人银行业务专营机构的牌照内涵与业务范围,当前与商业银行传统的财富管理及零售银行业务,除了客户分层之外,并没有明显的差异。依托商业银行私人银行牌照化管理进程,在明确服务类业务属性的前提下,赋予商业银行私人银行开展服务类信托业务的资质。

“银行业务架构向来是分久必合、合久必分”,资深金融政策研究专家周毅钦也对财联社表示,早年私行单设是为了定位精准,能聚焦高净值客户的定制化需求,品牌辨识度高。但是也有协同不足的问题,易与传统零售业务脱节,甚至可能出现争客户抢资源的情况。

如今合并则是行业回归协同增效、集约化发展的必然,架构精简、降本增效,也便于全行资源统筹。但是,高净值客户的专属度可能会有所下降,原来私行专业团队的独立性受到一定影响。

中国财富管理市场进入深度服务阶段

近年来,私行业务发展迅猛。

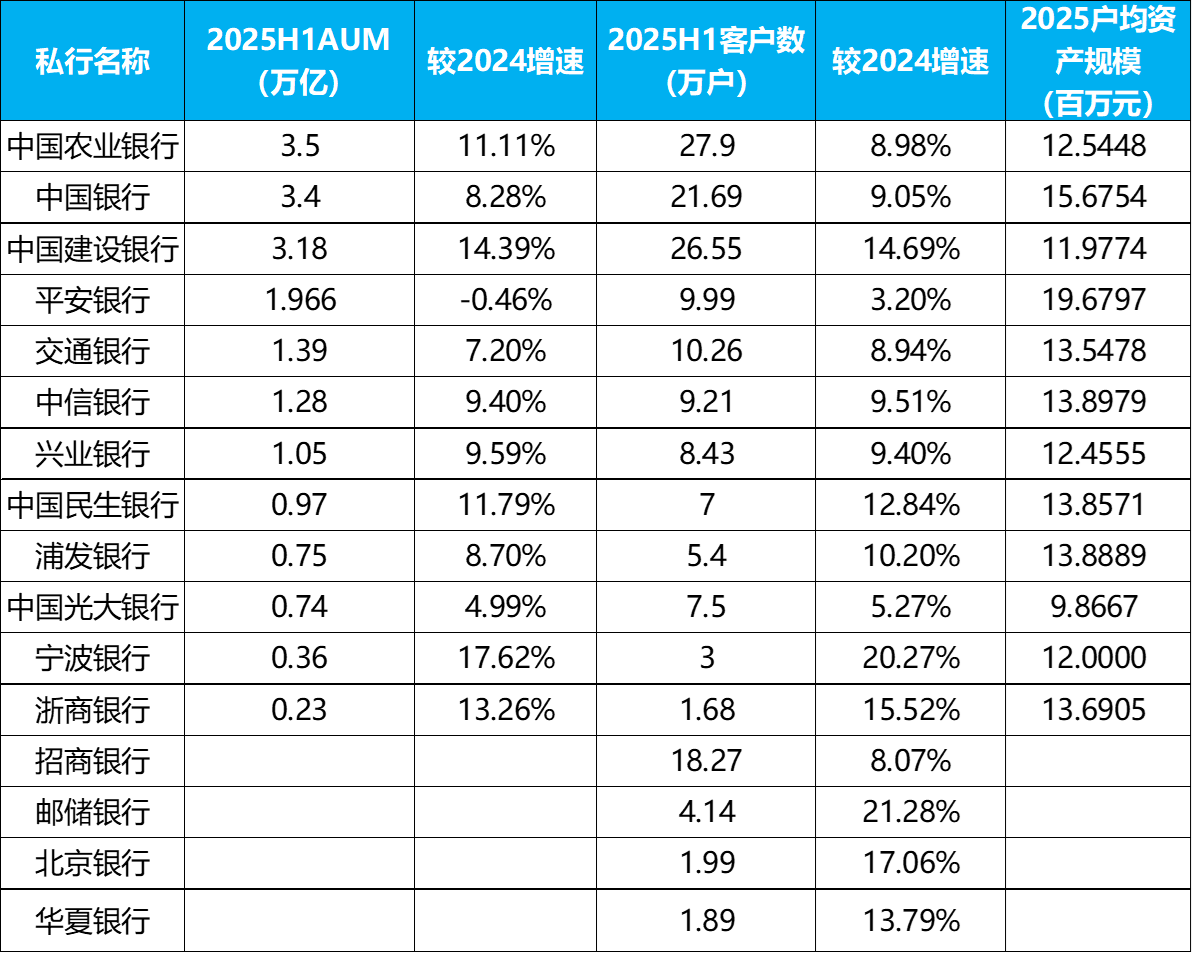

截至2025年上半年末,12家私人银行管理资产余额(AUM)达到18.8万亿,较2024年末增长1.6万亿,增幅达9.3%;16家私行客户数达164.9万户,较2024年底增长19.19万户,同比增长13.17%。各家私人银行规模和客户数如下图所示:

数据来源:银行半年报,财联社整理

数据来源:银行半年报,财联社整理

此外,南京银行最新公布的数据显示,其私人银行客户管理的金融资产(AUM)较上年末大幅增长22.94%。据测算,截至2025年末,该行私行客户AUM已达到约0.16万亿元。

宁波银行则在业绩快报中披露,其私人银行客户总数达到2.89万户,同比增长15.20%。

平安银行在其年报中披露,2025年末,私行客户10.56万户,较上年末增长9.1%;私行客户AUM余额1.99万亿元,较上年末增长0.8%。

据新浪财经发布的中国私人银行业2025发展报告(以下简称“报告”),目前,中国私人银行业正经历从 "规模扩张" 向 "价值深耕" 的历史性转折,2025 年行业发展呈现出高质量增长态势。

市场格局呈现 "头部集中、特色突围" 的双重趋势、业务创新成为行业发展新动能。

但《报告》显示,行业发展面临监管趋严、人才短缺、竞争加剧等多重挑战。资管新规深化执行推动合规成本占营业收入比重上升 23 个百分点,专业私人银行家需求缺口约 2.4 万人,人才供需缺口比例达 1:8。与国际成熟市场相比,中国私人银行在组织架构独立性、服务深度、客户黏性等方面仍存在显著差距。

在组织架构上,《报告》指出,国际顶级私行多为独立法人机构,而国内私行大多数仍隶属于商业银行二级部门,决策灵活度受限。这种组织架构的差异直接影响了业务创新能力和市场响应速度。国际私行能够更加灵活地制定战略、开发产品、配置资源,而国内私行往往受到母行整体战略的制约。

中信证券表示,展望未来,中国私人银行业务的转型方向日益清晰。面对胡润研究院预计的未来10年20万亿元、30年内达79万亿元的财富传承浪潮,服务内涵必须从单一的资产配置,扩展到覆盖“个人、家庭、企业、社会”的综合解决方案。这要求私人银行深度整合投行、法律、税务、慈善等跨界资源,构建生态化服务体系。