本文为“居民财富何处流”研究三。

投资要点

系列二中,我们对中国居民财富的两轮历史迁徙进行了详细回顾,并提出当前在低利率与低通胀背景下,第三次历史性迁徙已于2023年左右正式开启,“存款+”或是主要流向。2025年经历了一次高体量的存款到期压力测试,成为验证迁徙特征的关键窗口;2026年初的数据则提供了压力测试后的延续性验证。

2024-2025年参照系:资金的“稳健底色”。我们测算,2024-2025年间理财、保险、货基三大“类存款”产品年均净流入近7万亿元,构成存款外溢的绝对承接主力。而除开股市上涨带来的估值扰动,2025年全年股票与混合型基金份额仅新增3313亿份。但机构行为的调整,使得2025年居民配置行为呈现出表与里的分化——表面上,居民依然主动选择理财、保险等低风险产品,延续着对安全性的诉求;不过在政策推动与机构行为驱动下,产品底层配置结构已发生转变,使得居民资金以间接方式向权益市场渗透。尤其是政策与赚钱效应“双击”带动保险资金入市比例明显抬升(股票配置从7.5%升至10.1%),成为居民资金间接入市的主要通道。

股市真相:是“杠杆共振”而非“存款入市”。2025年高弹性行情由融资资金(创2.5万亿元历史新高)和私募资金(规模增长35%)主导,与AI、半导体等领涨板块高度契合。而我们测算,2025年居民直接或间接净入市资金约1.6万亿元,其中保险资金贡献主要增量,尚不是居民主动风险转型的结果。

居民财富配置的核心目标是跑赢通胀。展望2026年,8-10万亿元到期存款的再配置方向仍取决于通胀预期演变——若通胀预期实质性回摆,“沉睡”资金有望向股市平稳接力;反之,则将延续“存款+”迁徙路径。

2026年初的延续验证:季节性提速与真实成色待辨。前两月居民存款呈现进一步“外溢”态势,1-2月居民存款同比少增8900亿元,对应非银存款同比多增1.12万亿元。其中,显著的到期再配置压力(2026年77万亿到期定存中约44%集中于一季度)对数据形成支撑,一季度外溢资金的配置方向与往后到期高峰消退后的外溢速度,我们将持续跟踪分析。

风险提示:数据测算与假设偏离风险;宏观基本面修复不及预期;市场波动与杠杆资金出清风险。

系列二中,我们对中国居民财富的两轮历史迁徙进行了详细回顾,并提出当前在低利率低通胀的背景下,第三次历史性的迁徙已经从2023年左右正式开启,“存款+”或是主要流向。2025年则经历了一次高体量的存款到期压力测试,成为验证迁徙特征的关键窗口。2026年初的数据则提供了压力测试后的延续性验证。

从2024年至今的完整观察期来看,所谓的“存款搬家”更多是金融体系内部的形态再平衡。资金从狭义存款流向保险、理财等“存款+”资产,但居民防御性偏好并未根本改变,未出现大规模流向高弹性资产品种的现象。所以如果将“存款+”看作广义的“存款”,并没有出现明显的“存款”搬家现象。

一、2024-2025年参照系:资金的“稳健底色”

进一步探究本轮迁徙的核心特征,2024-2025年呈现出明显的"稳健底色"。

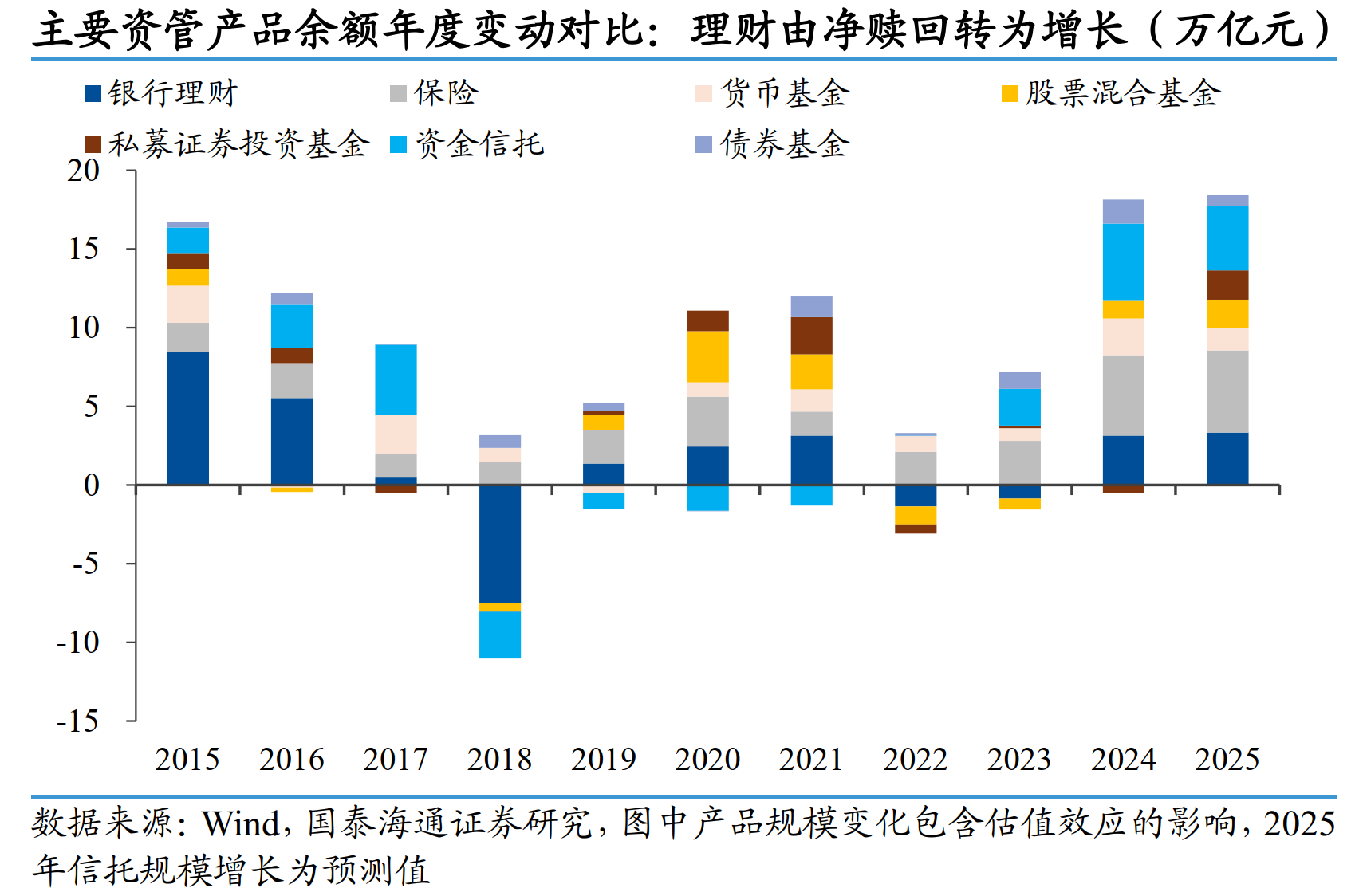

全面梳理居民配置的各类资管产品余额变化(图1),银行理财在经历2022-2023年连续净赎回后,于2024年新增规模大幅转正,2025年延续增势约3.3万亿元。货币基金继2024年受债市带动大幅扩容后,2025年规模增长边际回落,但仍有1.4万亿元。而保险资金运用规模则连续两年保持超5万亿元的强劲增长。

在2025年,还有私募证券投资基金与股混基金的规模增长较2024年明显加速,分别实现1.9万亿和1.8万亿的环比增长。不过其更容易受价格上涨带来的估值效应影响。

另外,债券基金与资金信托产品同样在2024年出现规模扩张的明显提速,不过2025年这一势头边际回落。需要指出的是,这两类产品中直接来源于居民部门的资金占比相对有限,其规模增长本质上更多是作为机构配置工具,受益于理财、保险等稳健型产品扩容所带来的溢出效应。

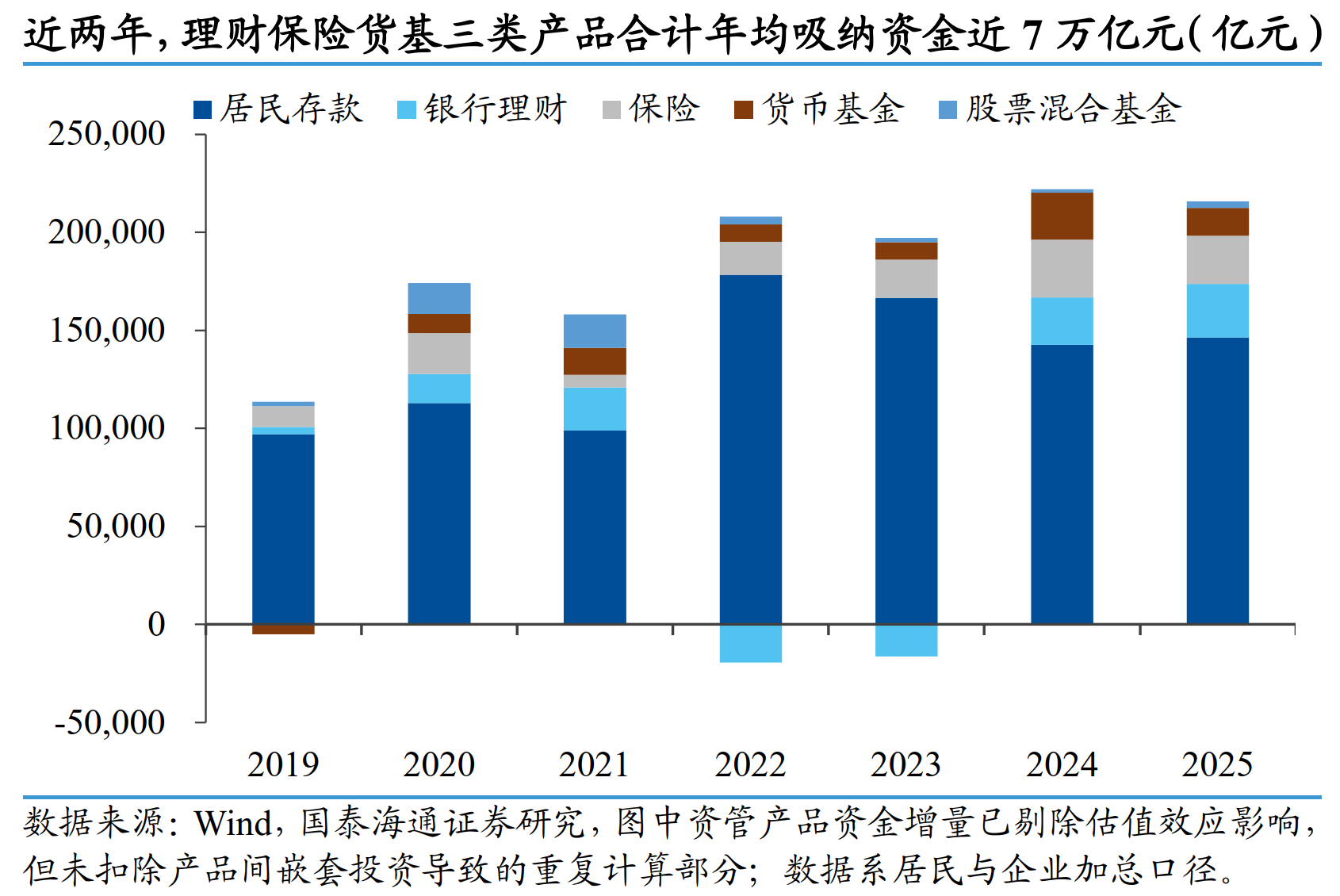

考虑到部分产品规模更易受估值效应干扰,我们进一步测算资管产品的实际资金净流入。剔除估值影响,2024-2025年间三大“类存款”资管产品的年均净流入规模分别约:银行理财2.6万亿元、保险2.7万亿元、货币基金1.9万亿元,均较此前几年呈现明显扩张。三者合计年均吸纳资金近7万亿元,构成了本轮存款搬家资金的绝对承接主力。

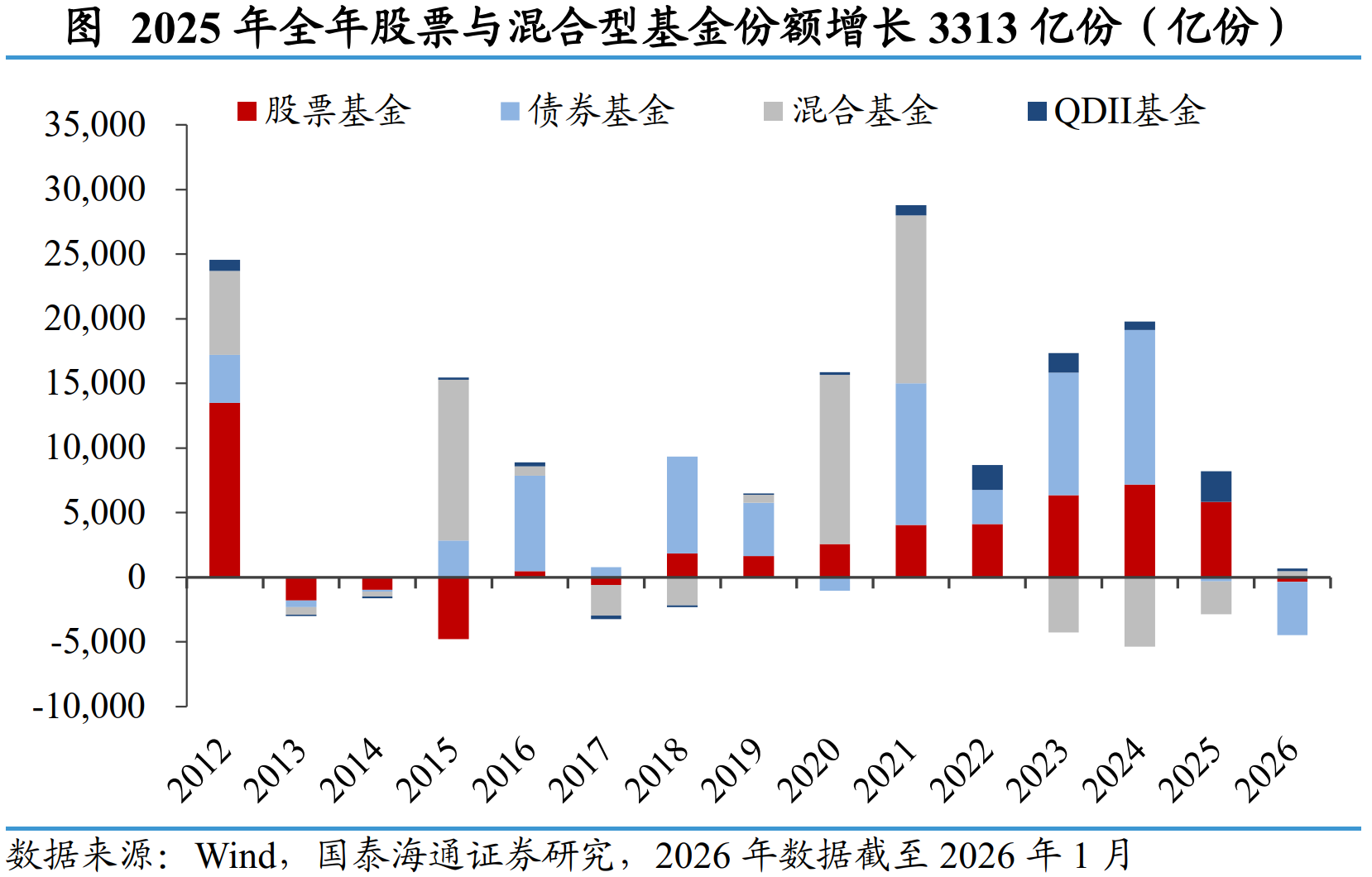

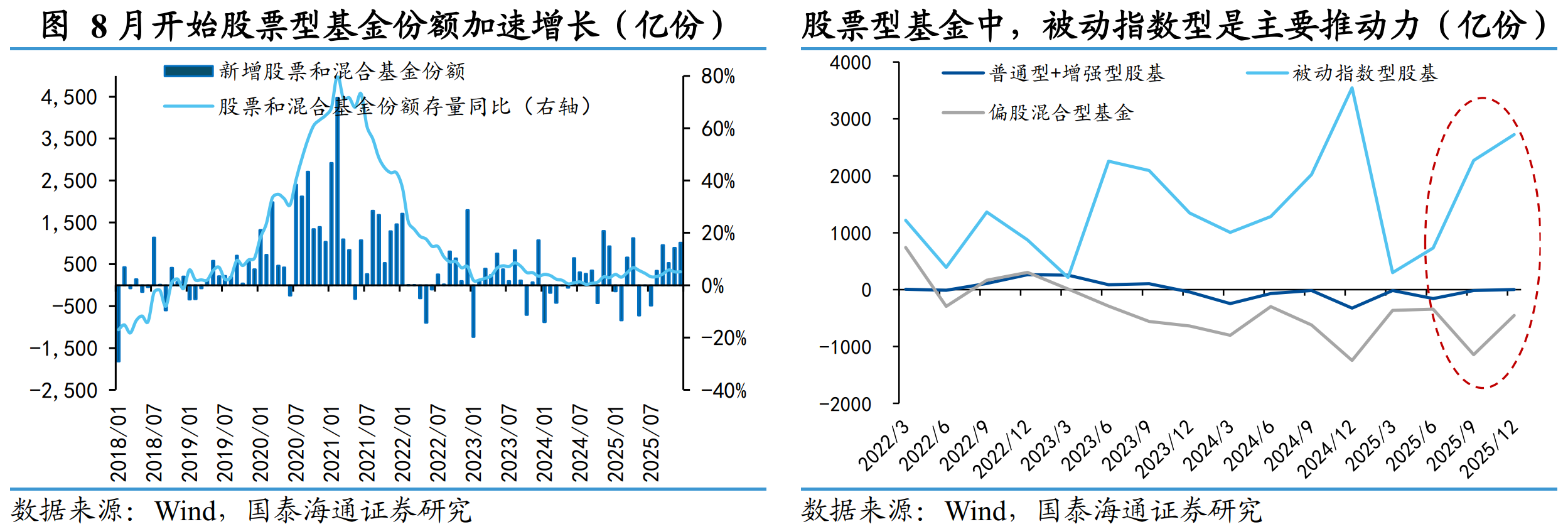

除开股市上涨带来的估值扰动,2025年全年股票与混合型基金份额增长3313亿份,高于2024年的1813亿份,但若对比2021年约1.7万亿份的增量,显示居民风险偏好修复尚处初期。全年私募证券投资基金的资金净流入预计也在千亿级别。

截至目前,我们仍看到的是,尽管资金的表观形态从表内定期存款转向了保险、理财等非银资产,但居民部门对于资产安全性的核心诉求并未发生改变。权益类资产的配置仅是边际上的试探,且明显受赚钱效应驱动,尚未形成趋势性力量。

具体看,股市6月启动上涨,股票基金净发行自8月明显提速,8–12月份额新增5128亿份,而前7个月仅增长约700亿份。且从结构上看,被动基金是主要贡献来源,主动权益修复相对有限。这说明居民端的中高风险资金仍处于从“减量”向“增量”转化的早期阶段,风险偏好的全面回升尚未确立。

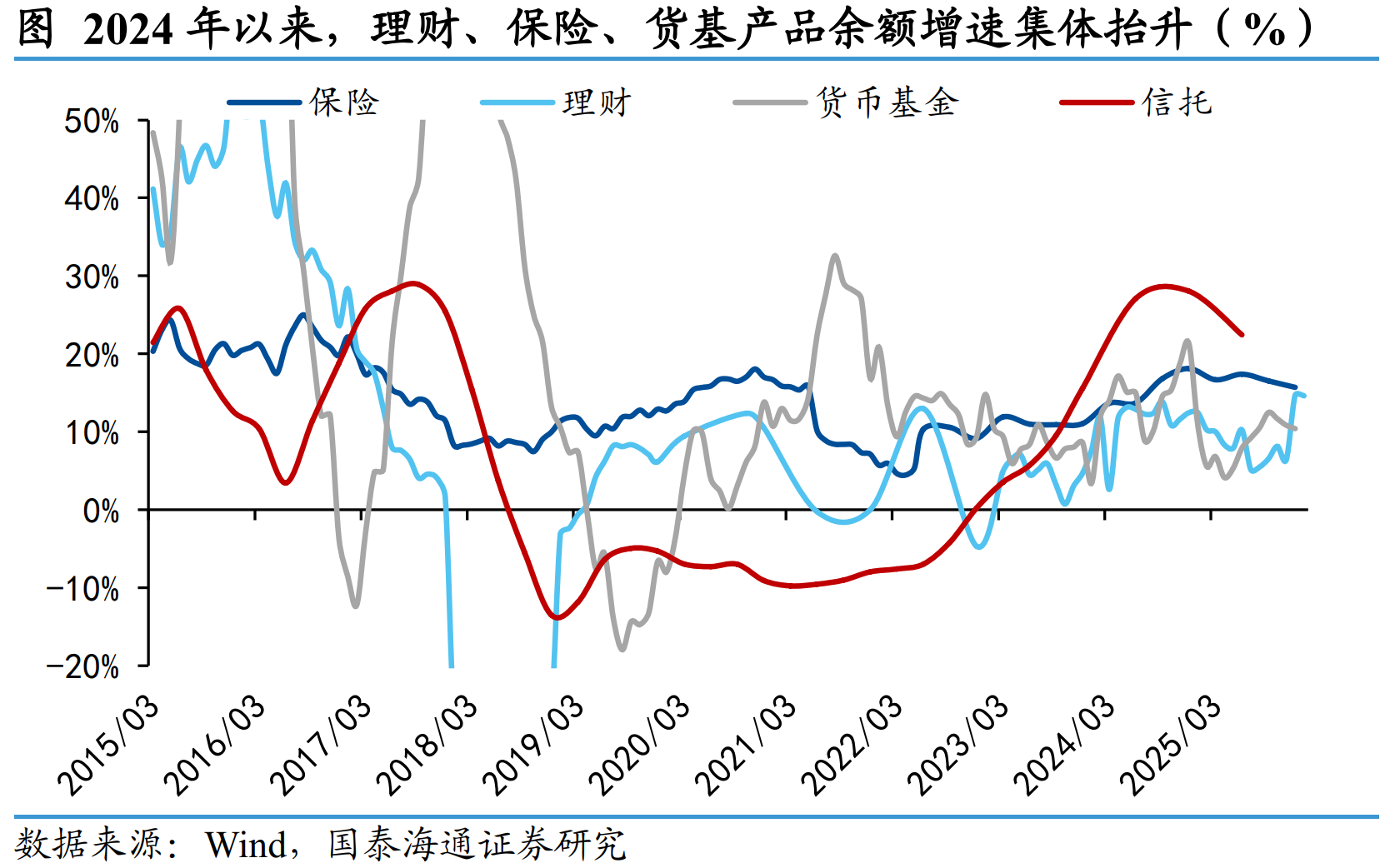

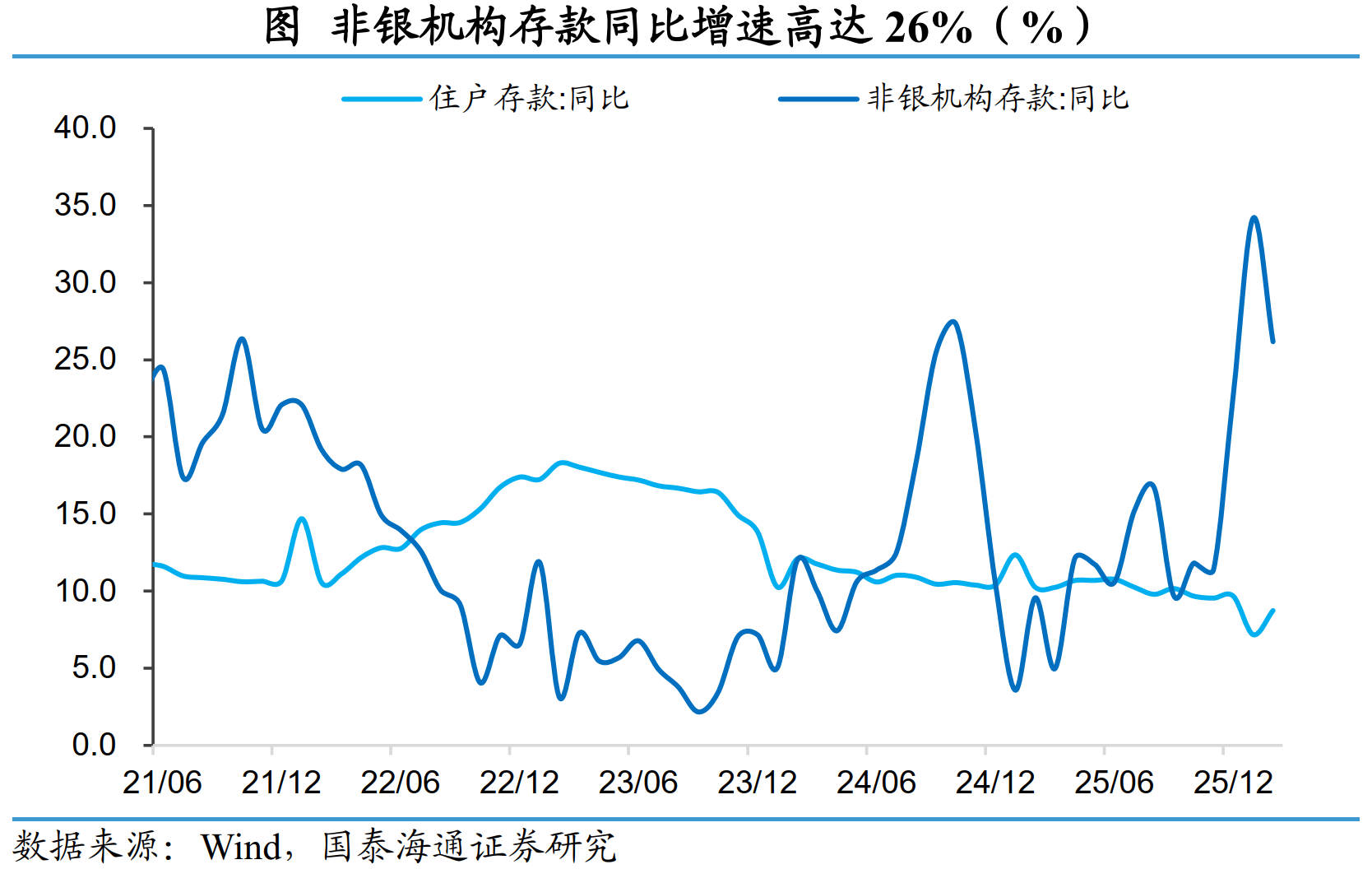

再到2026年前两月,居民存款呈现进一步“外溢”态势。1-2月居民存款合计同比少增8900亿元,对应非银存款同比多增1.12万亿元,截至2月末非银存款的余额增速高达26%,部分受到去年同期低基数的支撑。并且这一强度需结合季节性因素理解:在系列一中,我们测算得到,2026年77万亿到期居民定存中约有44%将集中在一季度到期,显著的到期再配置压力对前两月非银存款数据形成支撑。

更关键的观察窗口在于二季度。参照2025年经验,待一季度到期高峰消退后,存款外溢增速或面临回落压力,居民主动外溢意愿的真实强度仍有待持续跟踪。

二、机构的变化:固收“+”的渗透

到2025年,居民配置行为呈现出表与里的分化:表面上,居民依然主动选择理财、保险等低风险产品,延续着对安全性的核心诉求;但在政策推动与机构行为驱动下,产品底层配置结构已发生转变,使得居民资金出现“间接”层面向权益市场渗透。

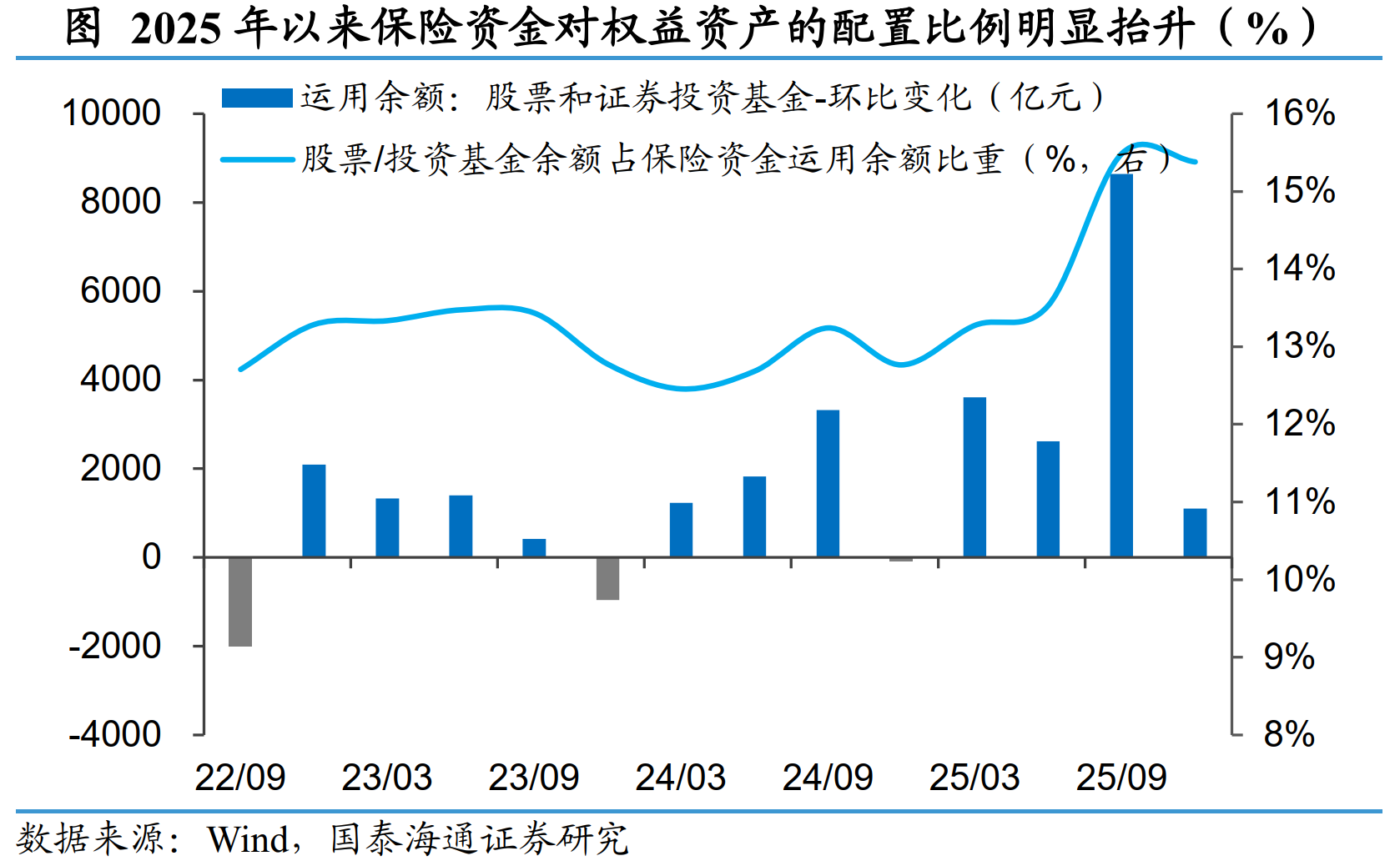

保险是这一变化最突出的载体。一方面,政策导向与赚钱效应的“双击”,直接带动了保险资金入市比例的抬升。2024年以来,推动中长期资金入市的政策持续落地,叠加权益市场的回暖,带动保险资金运用中股票余额的比例从2024年底的7.5%快速抬升至2025年底的10.1%。

另一方面,保险产品结构转型主动贴合市场需求,2025年人身险行业重点转向分红险即为直观体现。分红险凭借1.75%的保底预定利率(高于定期存款)和浮动分红的复合属性,能够精准对接存款客户“安全+收益”的需求。更重要的是,这种“浮动收益机制”降低了公司的刚性兑付压力,为资产端配置权益类资产提供了更大的风险容忍空间。由此,保险资金对权益市场的增量支撑作用在2025年显著增强。

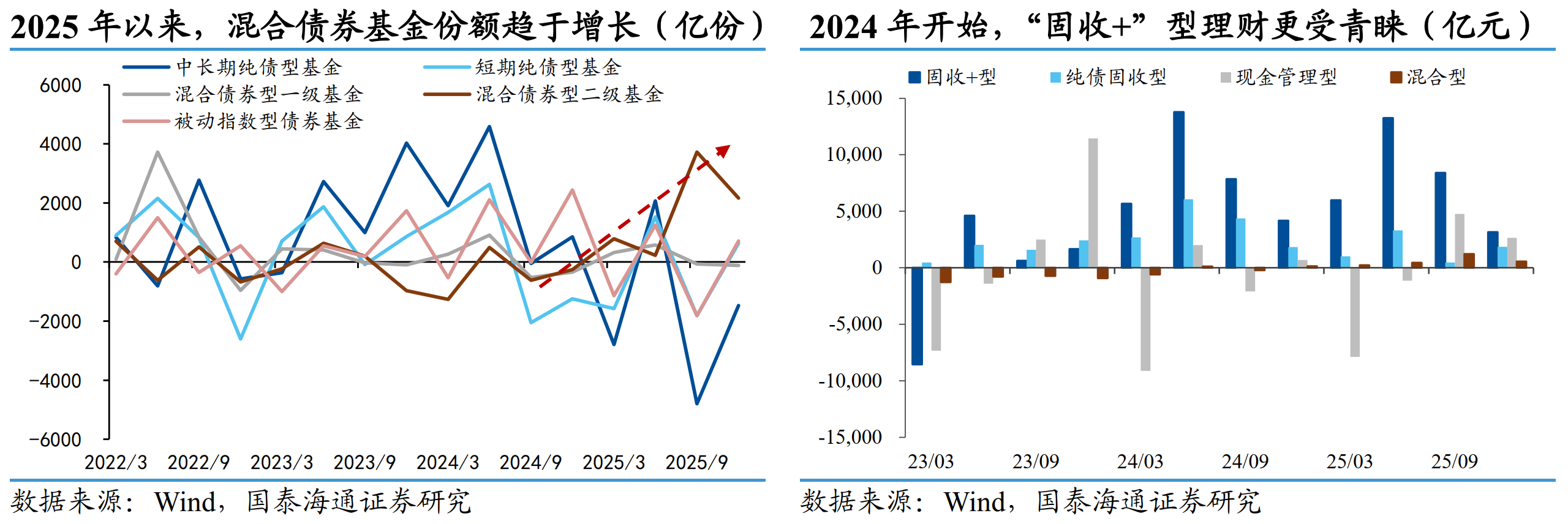

类似的逻辑也在理财和基金产品中体现。随着收益率的回落,2024年以来,居民理财配置也出现了从现金管理类转向固收+产品的趋势性选择,以在波动可控的前提下寻求收益弹性。

包括在公募基金上,资金也表现出明显的风险偏好位移:居民开始减持收益率走低的纯债型基金,转而持续增配混合债券型基金。2025年以来混合债券基金份额呈现出显著的趋势性增长,成为居民资金“渗透”入市的通道。

2024、2025年的样本表明,居民端的存款搬家依然遵循着“安全第一”的准则。流出的资金并未大规模逃离低风偏体系,而是以更灵活的“存款+”形态继续留在稳健资产的舒适区内——这种形态并不仅仅限于某种具体的金融产品,也不只是固收类资产,核心是一种财富配置理念:在相对保本的基础上提供弹性收益,收益不必很高,关键是控制本金回撤的能力。毕竟,在通胀预期偏低时,"保住本金"就是跑赢通胀。

从2025年的实践来看,货币基金及类货币产品、固收+策略、储蓄型保险、高股息红利资产、部分黄金配置等,都与这种“存款+”理念相契合。

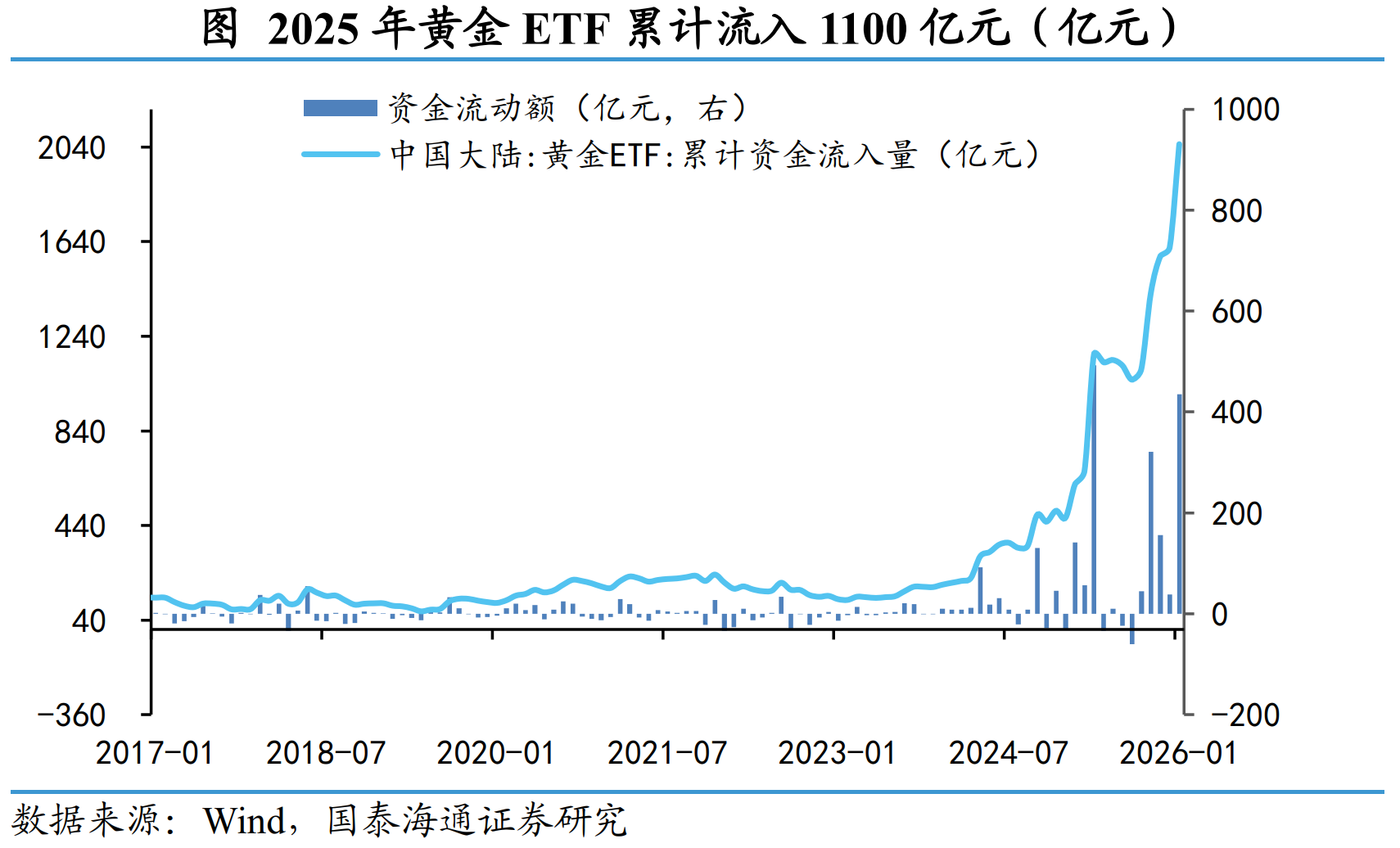

比如,2025年黄金也阶段性成为“存款+”替代资产。全年大陆黄金 ETF 累计净流入约1100亿元,为2024年的3.5倍;若叠加金饰、金条金币消费,居民全年在黄金上的净投入约8000亿元,同比增速超60%。

三、股市真相:是“杠杆共振”而非“存款入市”

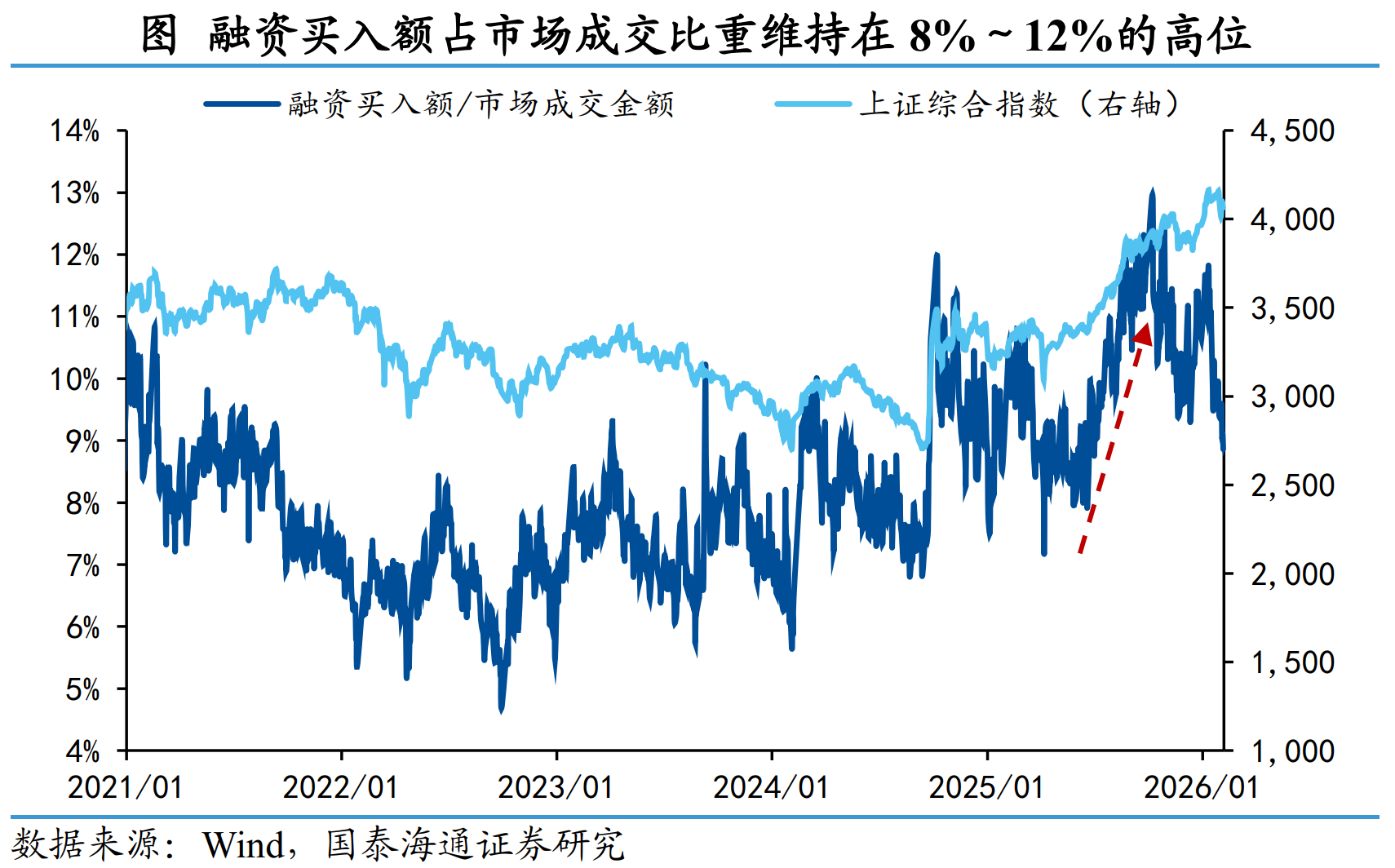

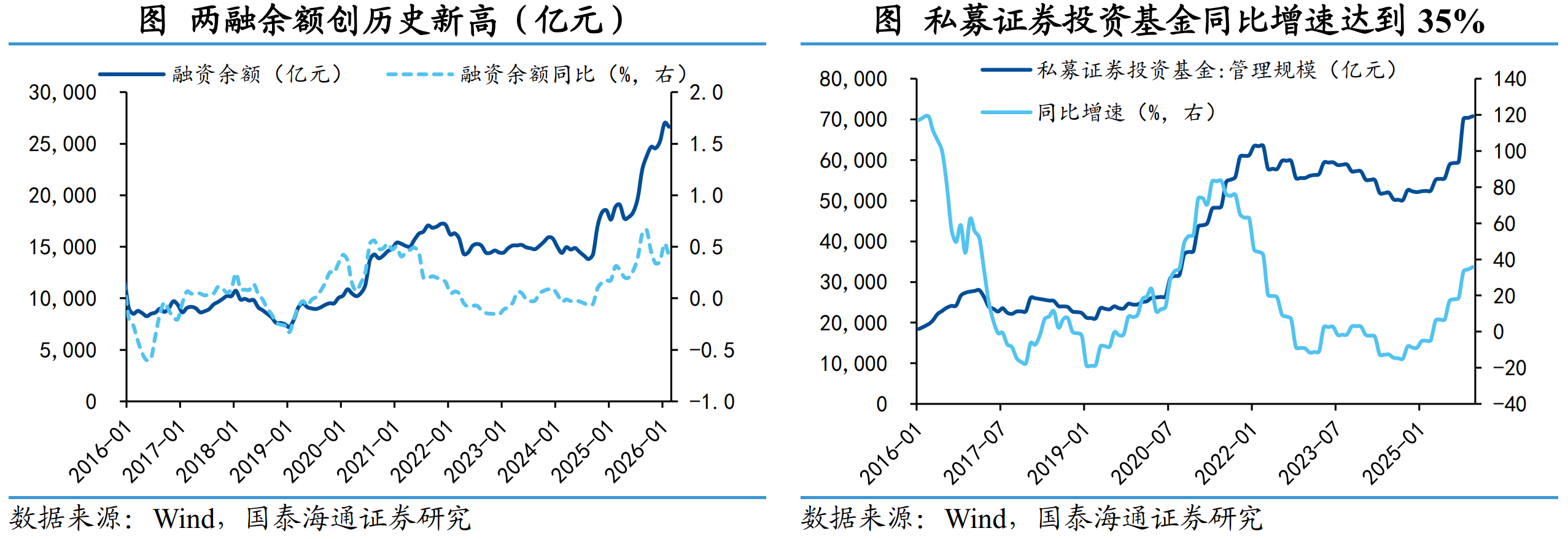

2025年真正掌握权益市场定价权的,是更具进攻性的高风险偏好资金。截至年末,两融余额冲上2.5万亿元的历史高位。融资买入额占市场成交比例全年维持在8%-12%的高位,尤其在四季度行情上涨的关键窗口成为了核心的边际动力。类似的,私募证券投资基金的规模同比增速也高达35%。

也就是这种以两融、私募及量化为代表的活跃资金,在政策红利释放的同时形成了杠杆共振。从市场表现看,2025年领涨的AI、半导体等高弹性、高主题特征板块,与这类资金的配置偏好高度吻合,从风格端印证了其对市场定价权的主导性。

我们测算,考虑理财保险、基金、私募以及直接入市(不考虑杠杆资金),2025年居民资金直接或间接净入市规模大约在1.6万亿元,同比2024年或高出万亿水平,其中保险资金贡献主要增量。但这种基于机构配置比例抬升的"被动入市",并非居民主动风险偏好的结果。

由此,2025年的上涨仍依赖杠杆与活跃资金。在上一篇中,我们提出居民财富配置的一个核心目标是跑赢通胀,2025年的情况也印证了前述逻辑——当“保住本金”即可跑赢通胀时,居民主动承担风险的动力还有待进一步提升。展望2026年,对于8-10万亿元到期存款的再配置方向,我们认为同样取决于通胀预期的演变。若基本面修复带动通胀预期实质性回摆,居民对风险资产的容忍度将提升,“沉睡”资金有望向股市平稳接力;反之,若通胀预期维持低位,搬家资金将延续“存款+”路径,更多表现为对理财、保险等稳健资产的持续增配。

值得注意的是,本轮“存款搬家”本质上是居民金融储蓄的内部形态迁移,而非资金大规模逃离金融体系。流出的存款主要被非银资管产品承接,其底层资产配置依然对债券存在大量刚性需求。因此,即便2026年权益市场获得增量资金,也并不意味着对债市构成系统性的“失血”压力。

四、风险提示

数据测算与假设偏离风险;宏观基本面修复不及预期;市场波动与杠杆资金出清风险。