①摩根士丹利称,存储股近期回调是健康的,本轮周期的强度将比市场预期的更持久; ②分析师认为,谷歌TurboQuant只是正常技术进步(非颠覆性),OpenAI放弃Sora反映了算力不足和存储不足问题; ③摩根士丹利给予美光和闪迪的目标价(基准情境)分别为520美元和690美元。

财联社3月27日讯(编辑 夏军雄)摩根士丹利在最新研报中力挺存储股,认为近期股价回调是市场对持续性担忧(如资本支出、需求破坏等)的健康消化,由于存储供应仍是人工智能(AI)发展的关键制约因素,本轮周期的强度将比市场预期的更持久。

近段时间,美国两大存储芯片巨头美光科技和闪迪股价大幅回调。截至周四美股收盘,美光本周累计下跌约16%,闪迪同期跌幅达到15%。除了大盘本身因伊朗战争而持续承压外,其他利空因素还包括市场认为本轮周期已经见顶、谷歌新技术引发“储存需求降温”猜测等。

摩根士丹利半导体行业分析师Joseph Moore领导的团队3月26日发布报告反驳了上述利空观点,他们认为,目前并非传统周期顶部,而是“AI驱动的结构性供需失衡”, 内存成为AI发展的核心瓶颈,行业景气的持续性被严重低估。

AI驱动的“非典型”周期特征

摩根士丹利分析师认为,存储股近期下跌是健康的“预期修正”,并不代表基本面转弱;内存需求强度远超历史周期,行业已经进入“非典型周期”。

根据报告,分析师总结了由AI驱动的“非典型”周期特征。

打破传统逻辑:在普通周期中,现货价格走平、资本支出增加通常预示见顶;但在当前,存储已成为AI建设及智能CPU构建的“核心瓶颈”。

供应严重短缺:AI消耗了极大量的DRAM(动态随机存取存储器),导致其他领域(如PC、智能手机)的供应也受到挤压,甚至由于缺货推迟了产品组装。

客户行为改变:客户由于深信短缺将长期持续,正通过预付数十亿美元的大额订单来确保货源,这预示着短缺将是多年关注的问题。

低估的通用服务器需求:智能AI驱动了CPU使用量的增长,而投资这一趋势的最佳方式是存储股票,存储股相比CPU厂商(AMD/英特尔)更具杠杆效应。

针对热点技术忧虑的澄清

本周,谷歌推出了名为TurboQuant的新一代AI压缩算法。据谷歌称,TurboQuant旨在降低大语言模型和向量搜索引擎的内存占用,可将大型语言模型运行时的KVCache 内存占用减少6倍以上。

谷歌TurboQuant发布后,引发了市场对存储股票的抛售,投资者担心该技术会显著降低对内存的需求。

然而,摩根士丹利分析师认为,这只是正常技术进步(非颠覆性),且仅针对KV缓存,而非整体存储。

虽然优化减少了单次用量,但AI模型的上下文窗口正以每年30倍的速度增长(例如从1M token向10M迈进),这种增长量远超压缩带来的降幅。

换而言之,存储效率的提升通常是为了支持更高智能、更长上下文的大模型,这反而增加了需求。

另一个引发投资者担忧的事件是OpenAI本周关停AI视频生成工具Sora。市场将此解读为AI需求问题。

OpenAI眼下正进行战略转型,将全部资源集中于所谓的生产力工具,该公司计划将其ChatGPT桌面端、编程工具Codex和网页浏览器ChatGPT Atlas合并为一个“超级应用”。

然而,在摩根士丹利分析师看来,这并非需求疲软,恰恰相反,OpenAI放弃Sora反映了算力不足和存储不足问题,目前的计算力和存储供应(包括HDD)根本无法支撑token数量每周两位数的爆发式增长。

美光和闪迪分析与估值

摩根士丹利仍看多美光和闪迪,据其估算,美光和闪迪的年现金流可达当前市值的15-25%,未来两年自由现金流约为1500亿美元。

受美国《芯片法案》(Chips Act)限制,现金回购受限,这可能导致公司杠杆率降低,并积累大量现金余额。分析师认为,限制回购是好事,避免了在高位进行回购。

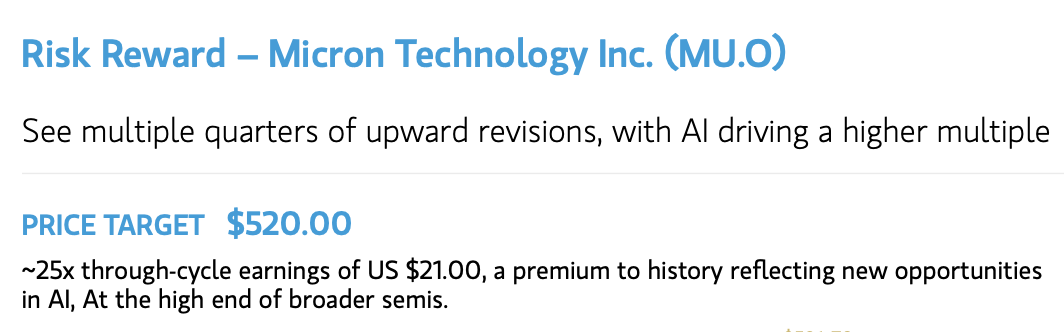

分析师给予美光的目标价是520美元(基准情境),其核心观点是DRAM进入“未知领域”,随着AI驱动需求持续,供需紧张可持续2–3年。

(大摩对美光的基准情境目标价)

在乐观情境下,美光毛利率因规模和AI占比持续提升,在未来HBM产品中确立性能领先地位,目标价为700美元。

在悲观情境下,公司会在2027年初进入衰退,之前的需求被证明只是客户囤积库存。

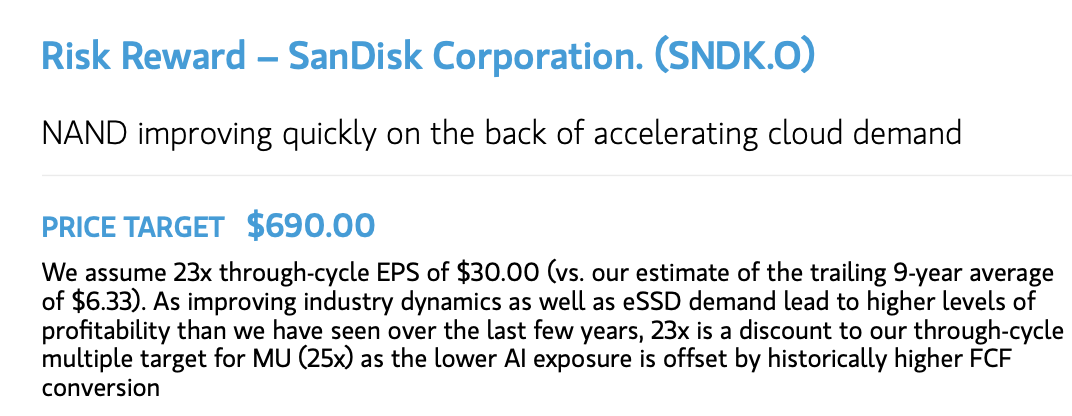

闪迪则被给予了690美元的目标价(基准情境),分析师认为,AI需求正重塑NAND市场,推动其EPS峰值达到历史倍数;公司在企业级SSD(eSSD)市场的地位持续改善。

(大摩对闪迪的基准情境目标价)

在乐观情境下,闪迪的目标价为875美元,盈利持续高于以往周期(EPS $20+),且下行周期更温和。

在悲观情境下,分析师给出了350美元的目标价,理由包括NAND行业增长不及预期,或中国厂商继续夺取份额。

潜在风险和催化剂

报告称,存储行业面临的下行风险包括需求不及预期、库存过高、价格快速回落以及HBM竞争加剧。

若宏观经济不确定性导致终端需求失灵,高库存水平可能引发价格迅速下跌。此外,HBM需求放缓或竞争加剧挤压定价权。

上行因素方面,分析师列出的催化剂包括AI需求进一步爆发、HBM渗透超预期以及供给扩张受限。