①共128家券商实现盈利,自营业务连续三年坐稳行业第一大收入来源; ②基金投顾业务也迈入发展新阶段,从规模扩张转向质量提升,多家券商在签约规模、客户数量、复投率等核心指标上实现突破; ③截至2025年末,全年代理买卖证券业务平均净佣金率下降至万分之二,降费让利成效凸显。

财联社4月7日讯(记者 林坚)一年一度的券商经营业绩分析出炉。记者获悉,中证协最新发布了2025年券商经营情况分析报告,对过去这一年行业的业绩进行了复盘与梳理。整体来看,有20个重要数据以及五大趋势性特点。

1.截至2025年年底,券商总资产、净资产、净资本分别达到14.83万亿元、3.34万亿元、2.44万亿元,同比分别增长14.66%、6.53%、5.27%。

2.证券业全年实现营业收入5411.71亿元、净利润2194.39亿元,同比分别增长19.95%、31.20%。

3.128家券商实现盈利,行业盈利面达85.3%,平均净资产收益率(ROE)为6.79%,同比提升1.29个百分点。

4.行业平均风险覆盖率294.66%(监管标准≥100%)、平均资本杠杆率20.48%(监管标准≥8%)、平均流动性覆盖率229.67%(监管标准≥100%)、平均净稳定资金率162.60%(监管标准≥100%)。

5.2025年,全行业经纪业务净收入1822.84亿元,同比大幅增长42.50%,值得一提的是,2024年经营分析报告并未披露这一数据情况。

6.2025年,全行业自营业务实现收入1853.24亿元,其中股票投资规模同比增长36.47%,股票投资规模占自营投资总规模的比重同比提升2.28个百分点。相较于经纪业务,二者仅相差30亿元左右。

7.全行业代销金融产品保有规模4.69万亿元,同比增长35.30%,增长势头强劲。

8.截至2025年末,全年代理买卖证券业务平均净佣金率下降至万分之二,降费成效十分突出。

9.券商渠道销售能力大幅进步,其中股票型指数基金保有规模占全市场比重超50%。

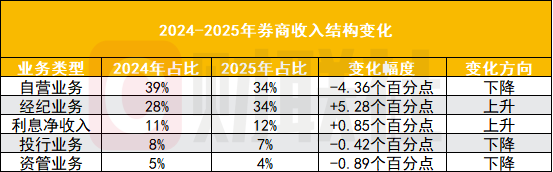

10.自营业务、经纪业务、利息净收入、投行业务、资管业务分别贡献营业收入的34.24%、33.68%、11.95%、7.38%、4.41%。相较于2024年的收入结构,经纪、利息业务短期贡献提升,自营业务占比回落但质量优化,投行业务、资管业务占比微降但长期增长逻辑不变。

11.券商资产管理受托资产总净值达10.21万亿元,同比增长5.49%;其中集合资管和专项资管成为增量主力,规模分别增长13.48%、14.49%。集合资管业务规模占比(33.72%)首次超过单一资管业务规模占比(32.84%),非固收类资管规模约3.60万亿元,同比增长16%。

12.34家内地券商共设立36家境外子公司,总资产1.94万亿港元,同比增长31.95%,2025年实现营业收入452.33亿港元,同比增长6.15%。行业共有16家外资参控股券商,总资产534.69亿元,同比增长5.44%;2025年实现营业收入105.79亿元,同比增长32.61%。

13.中资券商代理客户港股通交易金额28.70万亿港元,香港子公司等服务沪深股通交易金额50.33万亿元人民币。

14.券商现金分红与回购金额连续两年突破500亿元。

15.券商全年承销科技创新债券998只,合计金额1.02万亿元,同比增长66.52%。

16.2025年券商或其另类子公司跟投科创板、北交所等公司IPO超12亿元,累计跟投科创企业IPO超370亿元。

17.2025年服务82家上市公司完成重大资产重组,交易金额超6000亿元。

18.2025年助力116家企业实现IPO上市,融资规模1317.71亿元;服务78家企业登陆科创板、创业板、北交所,融资708.98亿元。

19.券商服务企业发行养老主题公司债券2只,累计融资20亿元,实现零的突破。

20.截至2025年末,券商互换便利操作金额累计达1050亿元。

看点一:中资券商稳步提升,外资有所增长

2025年证券行业整体实现营业收入与净利润双增长,净利润增幅更是超过三成,盈利水平显著提升。截至2025年末,全国券商总资产、净资产、净资本分别达到14.83万亿元、3.34万亿元、2.44万亿元,同比分别增长14.66%、6.53%、5.27%;全行业全年实现营业收入5411.71亿元、净利润2194.39亿元,同比分别增长19.95%、31.20%。其中,128家券商实现盈利,行业盈利面达85.3%,平均净资产收益率(ROE)为6.79%,同比提升1.29个百分点。

在风险防控层面,行业合规风控水平始终保持稳定可控。行业平均风险覆盖率294.66%(监管标准≥100%)、平均资本杠杆率20.48%(监管标准≥8%)、平均流动性覆盖率229.67%(监管标准≥100%)、平均净稳定资金率162.60%(监管标准≥100%),各项核心风控指标均持续符合监管要求,为行业稳健运营筑牢根基。

国际化布局方面,中资券商跨境业务稳步推进。截至2025年末,34家内地券商共设立36家境外子公司,境外子公司总资产1.94万亿港元,同比增长31.95%;2025年实现营业收入452.33亿港元,同比增长6.15%。同时,券商代理客户港股通交易金额28.70万亿港元,香港子公司等服务沪深股通交易金额50.33万亿元人民币,有效推动资本跨境流动,为全球投资者配置中国资产提供便利。

外资参控股券商同样展现出良好发展势头。截至2025年末,行业共有16家外资参控股券商,总资产534.69亿元,同比增长5.44%;2025年实现营业收入105.79亿元,同比增长32.61%。各类券商依托自身优势,吸引海外主权基金、养老金等中长期资金布局中国市场,持续优化A股投资者结构、助力完善上市公司治理。截至2025年末,境外机构和个人持有境内股票近3.7万亿元,近年来保持增长态势,充分彰显中国资产的全球吸引力。

看点二:经纪业务增速最快,自营连续三年成“胜负手”

从业务发展与收入结构来看,2025年券商各业务线表现分化,形成了增速与规模双优的良性格局。从收入增速维度分析,经纪业务成为全年增长最快的业务板块;从收入规模维度来看,自营业务连续三年坐稳行业第一大收入来源,成为决定券商业绩的关键因素。

2025年,全行业经纪业务净收入1822.84亿元,同比大幅增长42.50%,这一增长主要得益于A股指数企稳回升、市场成交活跃度显著提升等积极因素。自营业务方面,全年实现收入1853.24亿元,占行业总营收的34.24%,其中股票投资规模同比增长36.47%,股票投资规模占自营投资总规模的比重同比提升2.28个百分点。

从整体收入结构来看,经纪业务、利息净收入、投行业务、资管业务分别贡献营业收入的33.68%、11.95%、7.38%、4.41%,行业已形成多元支撑、结构均衡的收入格局,整体收入结构持续保持稳定。

2024-2025年券商收入结构变化。

资产管理业务方面,行业转型稳步推进,业务结构持续优化升级。券商积极回归资管本源,不断强化投资管理能力,加速向主动管理模式转型。截至2025年末,券商资产管理受托资产总净值达10.21万亿元,同比增长5.49%;其中集合资管和专项资管成为增量主力,规模分别增长13.48%、14.49%。值得关注的是,集合资管业务规模占比(33.72%)首次超过单一资管业务规模占比(32.84%),产品结构持续优化;非固收类资管规模约3.60万亿元,同比增长16%,主动管理成效逐步显现。

看点三:券商代销金融产品保有规模同比增长超三成

2025年,券商持续深化财富管理转型,通过构建多元金融产品矩阵、强化优质产品供给,依托数字金融、AI赋能、投顾队伍建设与投研能力提升,不断丰富A股市场指数、ETF、衍生品等产品服务,针对不同客群打造差异化服务体系,推动财富管理业务高质量发展。

在产品与规模层面,行业发展成果显著。截至2025年末,境内交易所挂牌上市的ETF共计1381只,规模达6万亿元,创下历史新高,大类资产配置工具日趋完善;全行业代销金融产品保有规模4.69万亿元,同比增长35.30%,增长势头强劲。

基金投顾业务也迈入发展新阶段,从规模扩张转向质量提升,多家券商在签约规模、客户数量、复投率等核心指标上实现突破,投资者对专业投顾服务的信任度持续提升。从公募基金销售来看,券商渠道销售能力大幅进步,其中股票型指数基金保有规模占全市场比重超50%,为指数化投资发展提供有力支撑。

看点四:平均净佣金率下降至万分之2

报告同时披露了2025年券商参与互换便利、现金分红、降费降佣等关键情况。

在市场稳定方面,截至2025年末,券商互换便利操作金额累计达1050亿元,为A股市场引入增量资金,有效增强了资本市场内在稳定性。在降费让利方面,券商持续落实监管政策要求,不断降低投资者交易成本,提升服务深度与质量,截至2025年末,全年代理买卖证券业务平均净佣金率下降至万分之二,降费成效十分突出。

在投资者回报层面,上市券商积极践行社会责任,一年多次分红成为行业常态。2025年,券商现金分红与回购金额连续两年突破500亿元,大幅提升了投资者获得感,引导市场树立长期价值投资理念,助力加快构建投融资协调发展的良性市场生态。

看点五:科创与并购业务表现亮眼

2025年,券商充分发挥资本市场中介功能,在服务实体经济、支持科技创新、推动产业升级等方面发挥了关键作用,核心成效体现在直接融资、并购重组、债券承销三大领域。

一是直接融资服务能力持续增强。全年证券行业服务实体经济直接融资超8万亿元,为105.58万亿元客户资产提供托管服务。其中,2025年助力116家企业实现IPO上市,融资规模1317.71亿元;服务78家企业登陆科创板、创业板、北交所,融资708.98亿元,IPO家数、融资金额分别占全市场的67.24%、53.80%,有效畅通科技-产业-资本良性循环。同时,券商优化另类投资布局,加大对科创企业、中小企业的长期资本支持,2025年券商或其另类子公司跟投科创板、北交所等公司IPO超12亿元,累计跟投科创企业IPO超370亿元。

二是深度参与市场并购重组。券商以独立财务顾问身份发挥专业优势,全年服务82家上市公司完成重大资产重组,交易金额超6000亿元,通过参与产业链整合、跨区域及跨境并购重组,助力上市公司实现外延式发展,为打造国际一流产业集群提供金融支持。

三是科创债与特色债券承销发力。券商自身作为发行主体,2025年发行科创债79只,融资金额834.40亿元,从发行、投资到做市全方位支持科创企业;全年承销科技创新债券998只,合计金额1.02万亿元,同比增长66.52%,为新质生产力发展注入金融动能。此外,券商服务企业发行养老主题公司债券2只,累计融资20亿元,实现零的突破,重点支持养老设施建设、智慧养老、康养融合等领域融资需求。