①有8家券商的资管业务手续费净收入增幅超过10%,国泰海通受益于整合红利释放,资管业务增长达到64%。 ②国泰海通、华泰证券、东方证券、国联民生、兴业证券等2025年受托管理资产规模增长较快,增速均在30%左右。

财联社4月7日讯(编辑 杨斌)随着上市券商2025年年报的陆续披露,券商资产管理行业的经营情况初见端倪。

从目前已公布的数据来看,券商资管业务收入呈现显著马太效应,头部券商的资管收入普遍呈正增长,2025年收入增速最高达64%,而中小券商的资管业务收入多数下滑。在受托管理规模方面,行业呈现底部企稳态势。产品布局方面,目前券商资管重要的产品布局方向包括FOF、ABS、跨境投资等,获取公募牌照已非发展的唯一路径。

26家券商资管手续费净收入合计409.01亿,增幅8.09%,结构上呈“强者恒强”格局

目前,已有26家券商披露了2025年资产管理业务的收入,全年共实现资产管理业务手续费净收入409.01亿元,在可比口径下增长了8.09%。其中,13家券商实现2025年资管业务收入正增长。

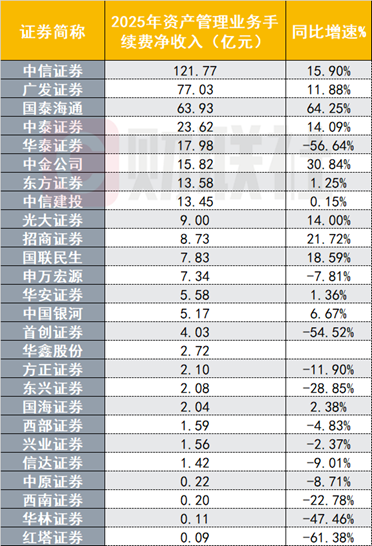

图:上市券商2025年资管业务收入

(资料来源:Wind数据,财联社整理,其中华泰证券数据为母公司口径,不含其资管子公司)

中信证券是唯一一家资管业务收入突破100亿元的券商,2025年实现121.77亿元,同比增长15.90%。

中信证券在年报中表示,资产管理业务及中信证券资管2025年持续升级投资管理体系,推进投研专业化、体系化和精细化建设实现更高水平。私募资管业务深入推进策略产品分层管理体系,发展高质量产品线,打造清晰稳定的品牌产品系列,夯实“客群×区域”的矩阵式客户营销网络,扩大客户服务广度、提升服务深度。

有8家券商的资管业务手续费净收入增幅超过10%,其中国泰海通受益于整合红利释放,资管业务增长显著,增幅达到64%。

国泰海通年报指出,资管业务主动融入集团发展全局,充分发挥券商资管特色优势,推动 FOF 产品、公募量化产品以及企业理财规模实现快速增长。深化投研核心能力建设,不断完善产品矩阵,特色产品业绩表现良好。另外,服务国家“双碳”目标和民生保障,加大产品和服务模式创新,成功发行多单绿色及碳中和ABS产品。境外资产管理业务进一步丰富产品线,发力基金互认产品。

招商证券的资管业务收入也增长了21.72%。年报表示,着力打造私募产品定制化服务能力,通过强化FOF产品及特色权益类产品的发行力度,进一步丰富定制产品种类。境外业务方面聚焦构建多元化产品体系,重点推进ETF产品发行,满足投资者跨境资产配置需求。

从收入增幅的分布来看,券商资管业务的马太效应较为显著,“强者恒强”。在资管业务收入超过10亿的8家券商中,有7家实现增长;而资管收入低于5亿的12家券商中,10家均为负增长。

华泰证券作为头部券商,母公司口径下,其2025年资管业务收入下降了56.64%,东吴证券非银金融行业分析师孙婷点对此点评称,收入下滑主要是出售Assetmark导致。

从华泰证券资管子公司角度看,华泰证券资管2025年实现营收22.06亿,净利润11.42亿元,同比增加29.8%。增长原因在于,一方面,其投资资管业务重点推进固收 / 固收 +、权益、FOF、跨境业务等业务发展,管理规模有效提升 ;另一方面,其投行资管业务深度挖掘内外部资源,持续健全协同联动机制,积极锚定优质资产,不断提升定价能力,重点通过 ABS 业务和公募 REITs 业务夯实业务增量。

中小券商中,西南证券、东兴证券、华林证券、首创证券、红塔证券等2025年资管业务收入降幅都超过20%。首创证券2025年资管收入同比下滑54.52%,年报表示,受债券市场行情影响,公司资管产品超额业绩报酬下降,业务收入有所回落。

券商受托管理资产规模底部企稳

在资产管理规模方面,有19家券商提供了2025年受托管理资产规模及可比数据,共计管理资产规模6.33万亿,同比增长约12%。

另根据中证协最新发布的2025年券商经营情况分析报告,截至2025年末,券商资产管理受托资产总净值达10.21万亿元,同比增长5.49%;其中集合资管和专项资管成为增量主力,规模分别增长13.48%、14.49%。其中,集合资管业务规模占比(33.72%)首次超过单一资管业务规模占比(32.84%),产品结构持续优化;非固收类资管规模约3.60万亿元,同比增长16%,主动管理成效逐步显现。

东吴证券非银金融行业分析师孙婷在相关研报中指出,随着资管新规过渡期结束,券商资产管理业务去通道化基本完成,受托管理资产规模底部企稳。

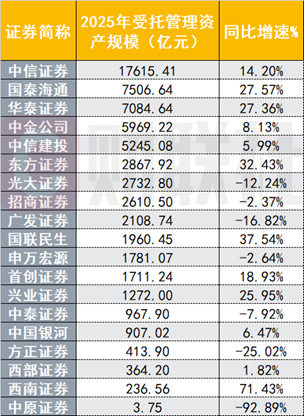

图:上市券商2025年末资产管理规模

(资料来源:Wind数据,财联社整理)

具体从结构上来看,国泰海通、华泰证券、东方证券、国联民生、兴业证券等2025年受托管理资产规模增长较快,增速均在30%左右。

国联民生证券同样受益于整合,2025年受托资产管理规模同比增长37.54%。公司年报表示,致力交付投资确定性,深化投研专业化与精细化建设,打造特色产品谱系,实现固收、权益、多元配置及ABS业务的协同发展。依托数智化平台建设,公司全面提升主动管理能力和综合服务效能,推动资产管理规模实现稳健增长,成功跻身中型资管机构行列。

中小券商中,西南证券2025年受托管理的资产规模增长超过70%。公司年报表示,资产管理积极推动业务布局优化与合作生态拓展,管理规模实现快速增长。私募资管业务坚持客户导向,加强投研能力建设,积极推进多元化产品布局,推出纯债、固收+、权益、FOF等差异化策略产品,有效匹配不同风险偏好客户需求。

在近年券商资管向主动化管理转型的过程中,多元布局、产品创新一直是行业的主流趋势。从上述券商的年报披露来看,券商资管产品重要的布局方向包括FOF、ABS、跨境投资、以及响应国家战略的绿色产品等等,大大拓展了券商资管在纯债投资以外的业务边界。

另有券商资管人士表示,获取公募牌照已非券商资管发展的唯一路径,在牌照有限的情况下,完全可以通过多元布局、精选化管理现有产品提升竞争力。

2024年以来,券商资管申请获批公募牌照的进展缓慢。在2025年底之前,所有在排队申请公募牌照的券商资管子公司均已撤回申请。

对于行业未来的发展趋势,华泰证券在年报中指出,在“低利率、高波动”的市场环境下,为投资者提供稳健长期回报成为行业共识,资产管理机构更需要回归资管服务本源,创新长期限、稳健型资管产品,引导居民财富通过合规渠道长期配置资本市场。同时,不断优化资金端与资产端配置策略,加强投研体系建设、深化客户服务能力、提升数智化运营效能、改善客户投资体验,助力扩大内需与财富增值双向促进。