①3月城投债净融资32.80亿元,连续三个月维持正值。 ②3月共有37家城投公告退出融资平台或声明市场化经营主体,较2月退出数量有所上升。城投市场化转型提升了主体合规性与信用清晰度。 ③资金用途仍以“借新还旧”为主,用于“借新还旧”的金额为4513.66亿元,占比近80%。

财联社4月8日讯(编辑 李响 实习生 黄家辉)3月,城投行业“退平台”进入倒计时攻坚阶段。

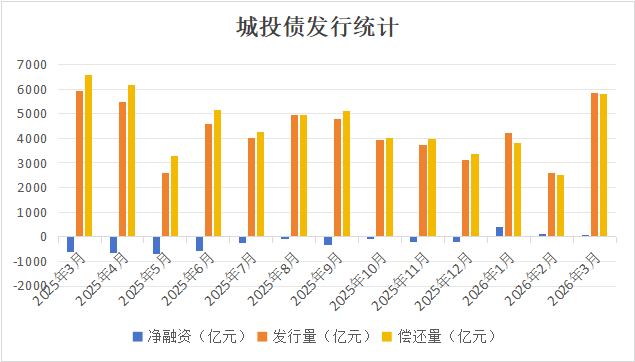

财联社据企业预警通数据统计,2026年3月城投债共发行5845.13亿元,偿还5812.34亿元,净融资32.80亿元,连续三个月维持正值。

从城投的融资状况来看,3月城投债发行环比大幅放量,但净融资额较2月有所收窄。目前城投“退平台”仍在持续进展中,3月共有37家城投公告退出融资平台或声明市场化经营主体,较2月退出数量有所上升。

业内人士表示,城投市场化转型提升了主体合规性与信用清晰度,叠加化债政策支持、借新还旧需求旺盛,共同支撑城投债发行回升,推动净融资连续三月为正。

3月城投债净融资32.80亿元,连续三个月维持正值

企业预警通数据显示,3月城投债发行规模达5845.13亿元,环比增长3269.49亿元,偿还量5812.34亿元,净融资32.80亿元。继1月、2月净融资连续转正后,3月虽较2月有所收窄,但仍维持正值。

(数据来源:企业预警通,财联社整理)

(数据来源:企业预警通,财联社整理)

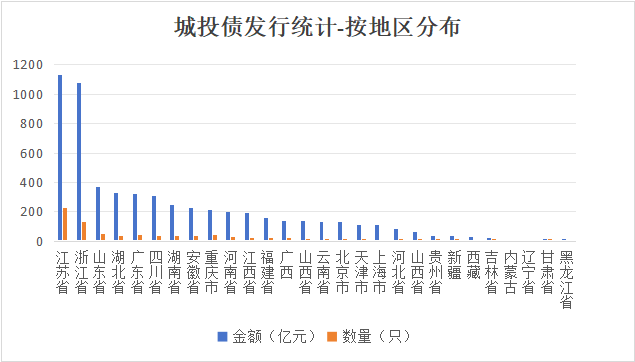

从区域分布看,城投债发行区域分化依然明显。3月江苏省、浙江省和山东省发行规模居前列,发行金额分别为1133.12亿元、1079.20亿元、370.31亿元,合计占比超4成,青海等5地未发行城投债。

(数据来源:企业预警通,财联社整理)

(数据来源:企业预警通,财联社整理)

券种结构方面,债券类型仍以一般中期票据和私募债为主,分别为1514.26亿元、2516.48亿元,合计占比约69%。发债主体以评级AA+和AAA主体为主,分别为2399.49亿元、2680.87亿元,合计占比超85%。

从发行成本来看,城投债整体发行利率延续下行走势。企业预警通数据显示,3月城投债的票面利率较2月份下行至2.08%,环比下降3bp,较1月份下降15bp。

业内人士称,3月城投债净融资延续转正态势,与同期城投“退平台”攻坚推进同频共振。一方面,多地城投加速退出政府融资平台、转向市场化经营,主体合规性与信用边界趋于清晰,市场对城投主体的识别度与稳定性预期有所增强;另一方面,在化债政策与监管鼓励合理接续融资的环境下,叠加借新还旧保持较大规模,推动债券发行显著回升,最终带动净融资连续三月保持正值。

据企业预警通统计,2026年3月共有37家城投发布公告声明退出融资平台,2月仅12家。据财联社梳理,包括天津环城城市基础设施投资集团有限公司、宁波慈溪工贸集团有限公司等在内的多家主体宣布不再承担政府融资职能,转型为市场化经营主体。

二级市场城投债等级利差变动幅度整体较小

光大证券研报显示,2026年3月城投债等级利差整体变动幅度较小。从数据来看,5YAA-级与AAA级城投债的等级利差收窄约4.8bp;3YAA(2)级与AAA级城投债的等级利差收窄幅度约为5bp。

此外,期限利差方面,3月资金呈现向短端信用债集中的态势,1Y及以内城投债收益率下行幅度最为显著,进而推动各级别城投债2Y与1Y期限利差普遍走阔。

资金用途仍以“借新还旧”为主

尽管发行规模大幅回升,但从募集资金用途来看,城投债的融资属性仍在收缩,“借新还旧”依然主要的资金用途。

据企业预警通数据统计,2026年3月募集资金中,用于“借新还旧”的金额为4513.66亿元,占比近80%,用于偿还有息债务金额为863.03亿元,两者合计占比近95%。相比之下,用于“项目建设”及“补充流动资金”的金额占比微乎其微。