①从年内投行罚单来看,股权承销端的罚单显著减少,债券承销业务、ABS业务罚单占比提升; ②违规主要集中在尽调核查不充分、受托管理缺位、ABS存续期管理缺失三大环节。

财联社4月16日讯(记者 陈俊兰)今年以来从严监管的高压态势仍然不见减弱。易董数据显示,今年一季度监管合计开出69张罚单,涉及35券商、52名从业人员。

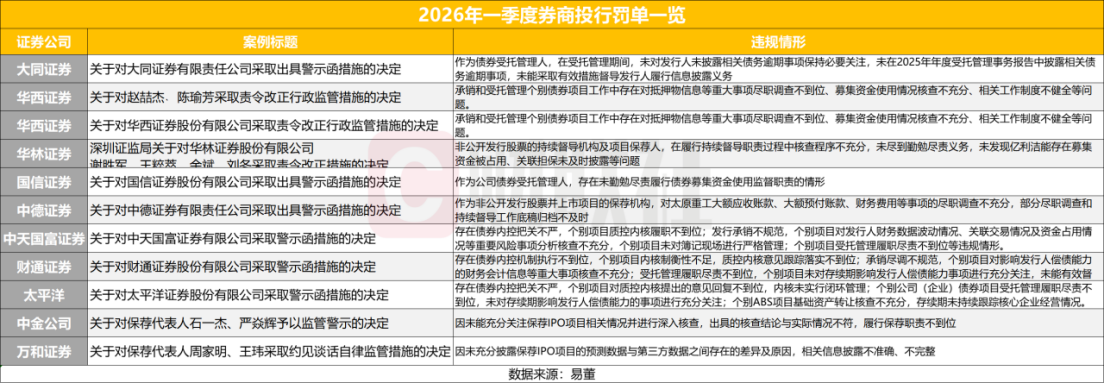

从罚单类型来看,投行业务的罚单数量呈现显著下滑趋势。数据显示,2026年一季度券商投行领域罚单共计11张,较去年同期27张大幅减少超五成。

从年内投行罚单来看,股权承销端的罚单显著减少,债券承销业务、资产证券化(ABS)业务触及监管红线的正在不断增加,成为今年一季度投行被罚“主力”。

记者向业内了解到,IPO节奏放缓让股权承销业务的违规暴露有所减少,但债券和ABS的存量项目多、周期长,尽职调查和存续期管理的短板更容易被监管穿透。罚单数量下降固然是积极信号,但违规类型的结构性变化更值得行业警惕,从“上市闯关”转向“存续失守”,投行的合规考验远未结束。同时,罚单减少并非监管趋松,而是行业在持续高压下的合规整改见效。

债券承销与ABS业务较多被罚

细数今年以来的投行罚单,债券承销和ABS业务的违规问题尤为突出。

从处罚分布看,11张罚单涉及大同证券、华西证券、华林证券、国信证券、中德证券、中天国富证券、财通证券、太平洋、中金公司、万和证券等10家券商。与往年相比,单一券商单季多张罚单的情况减少,未出现头部券商集中被罚的现象,行业违规分布更趋分散。

具体来看,债券业务违规集中在三大环节:

一是尽调核查不充分。华西证券因在个别债券项目中,对抵押物真实性、估值合理性核查不到位,募集资金专户监管流于形式,被四川证监局责令改正;中天国富证券存在债券内控把关不严,个别项目质控内核履职不到位;发行承销不规范,个别项目对发行人财务数据波动情况、关联交易情况及资金占用情况等重要风险事项分析核查不充分,个别项目未对簿记现场进行严格管理;个别项目受托管理履职尽责不到位等违规情形。

二是受托管理缺位。大同证券作为债券受托管理人,在受托管理期间,未对发行人未披露相关债务逾期事项保持必要关注,未在2025年年度受托管理事务报告中披露相关债务逾期事项,未能采取有效措施督导发行人履行信息披露义务,被出具警示函;国信证券同样因未勤勉尽责履行募集资金监督职责被罚。

三是ABS存续期管理缺失。太平洋证券在ABS项目中,存在个别ABS项目基础资产转让核查不充分,存续期未持续跟踪核心企业经营情况等问题。

业内人士告诉记者,债券、ABS业务违规激增,本质上是“重承揽、轻管理”旧思维的延续。债券项目周期长、存续期管理繁琐,部分券商存在“发行即结束”的心态,尽调走过场、存续期督导虚化,导致风险持续累积。同时,近年来债市扩容、ABS创新提速,业务量激增与合规人员配备不足的矛盾凸显,进一步放大了操作风险。

罚单结构的变化,正深刻映射券商投行业务格局。一方面,IPO、并购重组违规减少,反映股权类业务合规水平提升;另一方面,债市、ABS监管趋严,将倒逼券商重新梳理固收投行展业模式。

执业质量评价管理办法再收紧

罚单业务结构变化之外,监管制度层面的从严监管也在同步收紧。

2025年12月30日,中证协修订发布《证券公司投行业务质量评价办法》,这是该办法自2022年首度出台以来的第二次系统性调整。此次修订对股票保荐业务的评价标准进行了全面细化,尤其在扣分规则上释放了明确的“严监管”信号。

根据修订后的评价办法,保荐项目若触及重大负面事项,如发行人及中介机构被刑事处罚、行政处罚,或存在严重损害投资者利益情形直接扣100分,项目基础分清零;因审核环节发现不符合发行条件而终止审核的,同样扣100分;被抽中现场督导后撤回或拒不配合的,扣分也从60分提升至100分。与此同时,行政监管措施、自律处分等处罚梯度进一步拉开,公开谴责、通报批评对应的扣分分别上调至70分和50分。

与此同时,证监会多次强调,要加强债券市场全流程监管,严厉打击欺诈发行、虚假信息披露等行为。随着绿色债、科创债、公募REITs等创新品种扩容,ABS业务复杂度提升,监管将进一步聚焦基础资产真实性、信息披露完整性、存续期管理有效性。

对券商而言,短期需加快补齐债券、ABS业务合规短板,强化尽调核查、存续期督导、内控制衡三大环节;长期则需构建“全生命周期”合规体系,将合规要求嵌入项目承揽、承做、管理、退出全流程。在注册制深化与严监管常态化双重背景下,唯有真正履行“看门人”职责,才能在投行业务竞争中行稳致远。