①报告期内,中巨芯完成了BDEAS、TDMAT等产品产业化装置建设; ②报告期内,公司的存货跌价准备金额为1553.77万元。

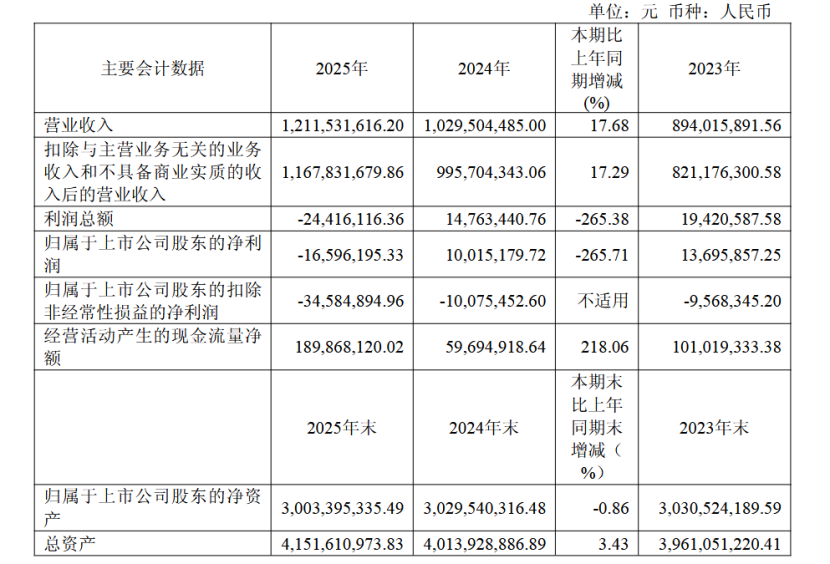

《科创板日报》4月22日讯(记者 吴旭光) 4月21日晚间,中巨芯披露年报,2025年实现营业收入12.12亿元,同比增长17.68%;归母净利润亏损1659.62万元,上年同期盈利1001.52万元,同比由盈转亏。

其中,第四季度,公司营业收入为3.31亿元,同比上升18.0%;归母净利润自去年同期亏损1972万元变为亏损4181万元,亏损额进一步扩大;扣非归母净利润自去年同期亏损2607万元变为亏损4667万元,亏损额进一步扩大;EPS为-0.0283元。

截至四季度末,公司总资产41.52亿元,较上年度末增长3.4%;归母净资产为30.03亿元,较上年度末下降0.9%。

对于业绩转亏,中巨芯表示,由于受市场竞争影响,部分产品销售单价出现下滑,导致销售毛利率下降,公司全资子公司凯圣氟化学经营业绩不及预期,公司结合未来经营情况的判断,对凯圣氟化学计提了3942.79万元的商誉减值准备;同时部分产品产生的营收仍较小,尚未实现规模效应,公司面临较高的折旧压力等。

鉴于2025年度净利润为负,公司拟不进行利润分配,也不进行资本公积金转增股本或送红股。

中巨芯主要从事电子湿化学品、电子特种气体和前驱体材料的研发、生产和销售,产品广泛应用于集成电路、显示面板以及光伏等领域的清洗、刻蚀、成膜等制造工艺环节。

营收分产品看,其中,公司电子湿化学品板块营业收入达8.79亿元,较上年同比增长17.29%;电子特种气体及前驱体板块营业收入2.89亿元,较上年同比增长17.26%;其他板块营业收入达4369.99万元,较上年同比增长29.29%。IC业务营业收入达8.91亿元,较上年同比增长17.47%;非IC业务营业收入达3.21亿元,较上年同比增长18.26%。

销量方面,电子湿化学品板块系列产品累计销售15.31万吨,同比增长24.29%,库存量比上年增加37.98%;电子特种气体及前驱体板块系列产品累计销售2651.92吨,同比增长8.06%,库存量比上年增加40.9%。

在新品开发方面,报告期内,中巨芯完成了BDEAS、TDMAT等产品产业化装置建设;开展了多款金属、硅基等前驱体产品的技术开发、技术路线设计及优化;开展硅系蚀刻液与蚀刻后清洗液、金属蚀刻液、Cu/Co互连蚀刻后清洗液和光刻胶用有机溶剂等产品开发,实现了多款产品的产业化,其中部分产品已经通过目标客户阶段测试开始量供,其他多款产品试生产进行中。

募投项目进展方面,公司首次公开发行股票募投项目“中巨芯潜江年产19.6万吨超纯电子化学品项目”投入进度为83.25%,并不符合预期。

公司表示,募投项目的可行性研究报告是公司结合当时(2020年及2021年)的市场环境、行业发展趋势及公司未来发展战略等因素制定的,目前该项目一期已建设完成进入投产状态。公司根据当前整体的市场环境和客户需求情况,对募投项目的实施进度做出合理调整。

此外,报告期内,公司首发募投项目中,电子级硫酸配套年产10.2万吨高纯三氧化硫项目已经变更为电子级硫酸配套年产15万吨高纯三氧化硫项目。

需要指出的是,由于受市场因素影响,部分产品销售单价出现下滑,中巨芯主营业务整体毛利率较低的风险。

报告期内,由于行业竞争加剧、电子特种气体二期及前驱体材料等产品仍未有效放量,产能利用率低等因素,公司主营业务整体毛利率为14.03%,较2024年同期的14.26%,下降0.23个百分点,也低于同行业可比公司。

报告期内,公司的存货跌价准备金额为1553.77万元。

中巨芯表示,存货跌价准备的形成原因主要为子公司博瑞电子部分电子特种气体产品和前驱体材料产品仍处于市场开拓阶段,营业收入较少,单位成本较高,公司按存货成本高于其可变现净值的差额计提了存货跌价准备。

二级市场表现方面,截至4月21日收盘,公司股价报9.54元/股,总市值140.9亿元。