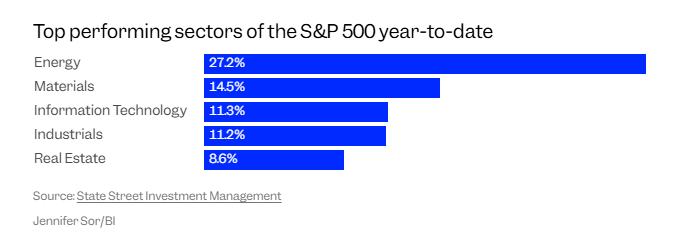

①Leuthold Group首席投资策略师Jim Paulsen表示,收益率曲线陡峭化常预示科技和通信行业表现将落后于大盘,平均滞后18个月; ②目前,市场其他板块表现强劲,能源和材料板块涨幅超过信息技术板块。

财联社4月28日讯(编辑 黄君芝)根据一位资深市场观察人士的说法,市场上“最著名的”经济衰退指标似乎正在向投资者发出新的信号:科技股即将跑输大盘。

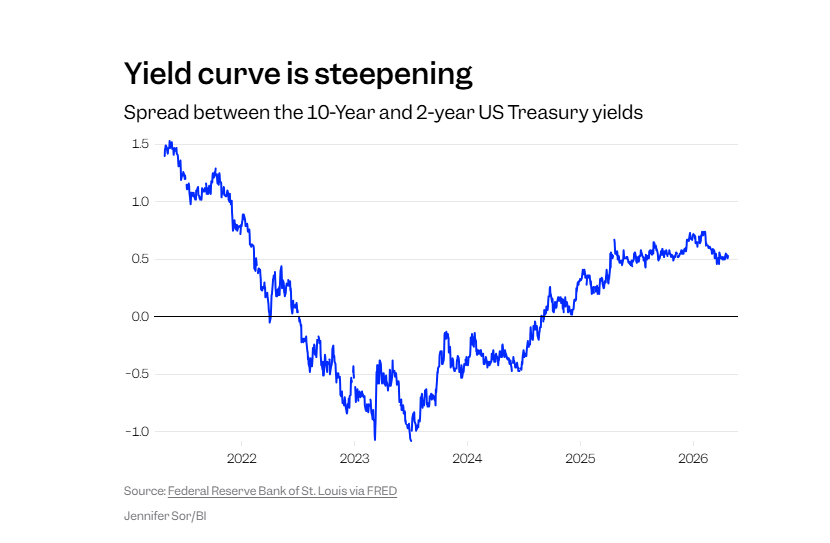

长期看涨市场的华尔街知名人物、Leuthold Group首席投资策略师Jim Paulsen表示,他正在关注收益率曲线的近期走势——收益率曲线是美国长期国债收益率和短期国债收益率之间的利差,而自1955年以来,该利差已成功预测了每一次经济衰退。

近几个月来,收益率曲线趋于陡峭,这表明投资者预期长期收益率将超过短期收益率。而Paulsen的分析显示,这往往是科技和通信行业的表现必然逊于大盘的先行指标,平均滞后时间约为18个月,之后回报才会开始落后于大盘。

而事实上,市场其他板块已呈现更强劲的表现。虽然信息技术板块仍是市场表现最佳的板块之一,但其涨幅已被能源板块(今年迄今上涨27%)和材料板块(今年迄今上涨14%)超越。

Paulsen表示,他认为市场领头羊地位从“新时代科技股”转移,可能是由于经济环境日益宽松所致,而这种宽松环境正在推动整体市场表现走强。

“我当然不能肯定这份报告中强调的收益率曲线信号会奏效。但我认为,在今年剩余的时间里,甚至可能在未来更长的时间里,从新时代股票转向更广泛的市场板块可能是有道理的,”他在周一发布一份报告中写道。

美债收益率曲线(2年期和10年期美国国债收益率之差)一直是市场关注的一个关键指标,因为它可以对一系列资产价格产生影响,而且历来被看作是经济前景的信号。该曲线通常是向上倾斜的,因此倒挂往往意味着投资者对长期前景更加悲观,并预期经济衰退即将来临。

此前倒挂曾发生在2020年、2008年和2001年经济衰退前的几个月。但这不代表着这一指标不会出错:2022年至2024年间,收益率曲线也曾出现倒挂,但美国并未正式陷入衰退。

不过,Paulsen表示,投资者“应该关注”收益率曲线及其对市场领导地位的意义,原因包括美银战争对经济增长的影响、货币供应量的增长(3月份M2货币供应量同比增长4.8%),以及整个股市的情况。

“科技股以外的更广泛市场中的股票定价也合理得多,而且持有量严重不足。”他补充说。

除了Paulsen以外,也有其他分析师建议投资者根据估值情况,将投资组合从科技股转向其他市场领域。华尔街分析师近期推荐的一些市场领域包括小盘股、工业股、医疗保健股和国际股。

图片

图片