①2025年券商代销金融产品业务收入普遍高增,行业平均增速近50%,中信证券稳居收入榜首; ②券商代销规模与保有量大幅攀升,广发、银河代销金额破万亿,但行业普遍存在“量增价减”隐忧; ③券商通过发力ETF、买方投顾与AI赋能推进财富管理转型,代销收入占总营收比重普遍提升。

财联社5月5日讯(记者 王晨)随着2025年年报披露收官,作为衡量财富管理转型的指标之一,“代销金融产品业务收入”成绩单正式揭晓。

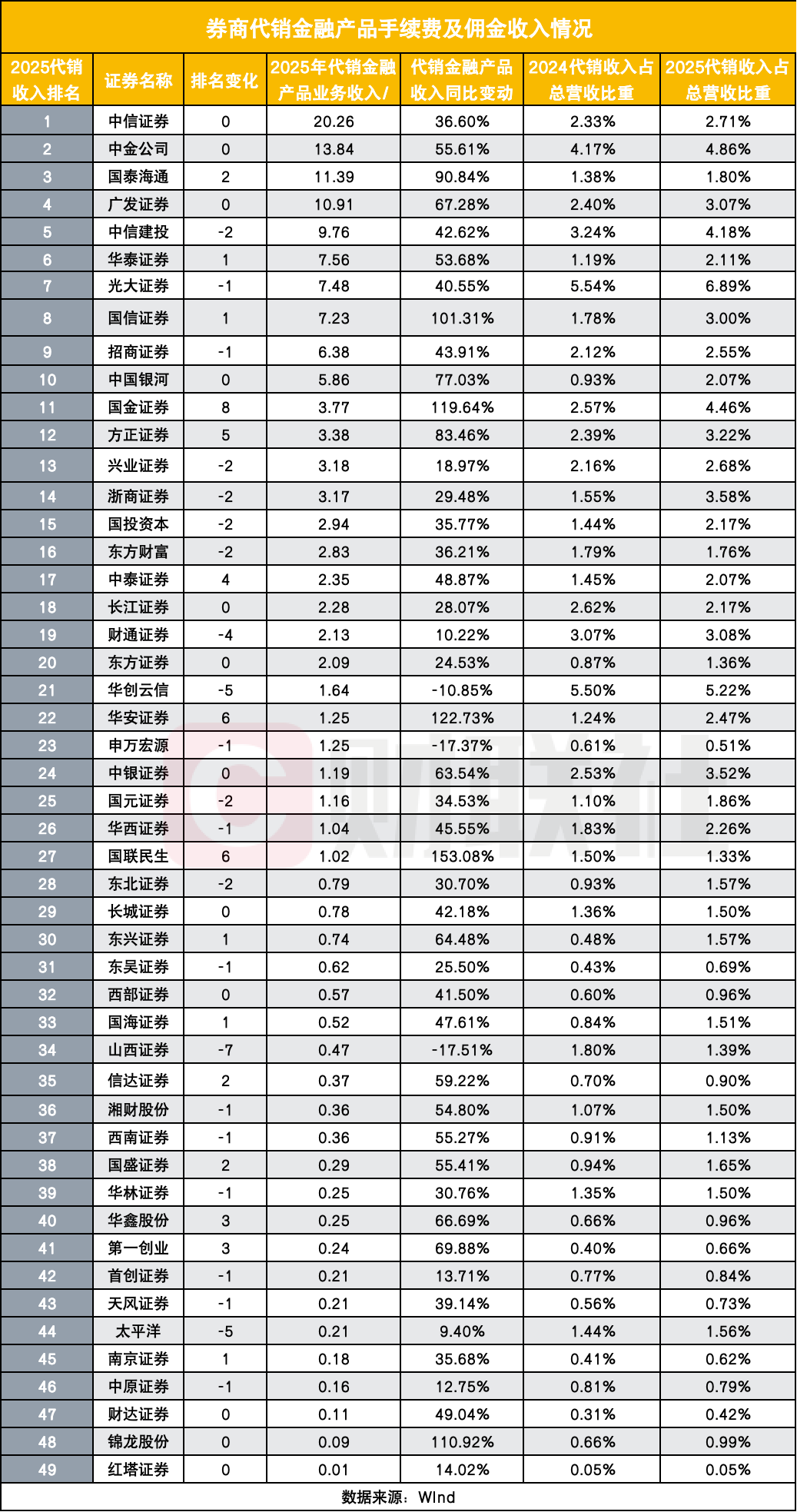

财联社记者统计49家券商数据发现,在2024年超七成机构代销收入下滑、公募降费新规带来阵痛之后,2025年代销金融产品业务收入普遍迎来高增长,行业平均增速近50%。

头部排位总体稳定,中信证券以20.26亿元继续蝉联榜首,中金公司、国泰海通紧随其后;国信证券、国金证券、华安证券、国联民生等中小券商业绩增速惊人,同比增幅均超100%。

与此同时,代销规模与保有量普遍高增,广发证券全年代销总金额高达1.38万亿元,银河证券突破1.2万亿元,国金证券超6400亿元;中信证券保有规模跨越8000亿元,中金公司保有量连续六年正增长至4600亿元。但“量增价减”的隐忧并未消失,多数券商规模增速远超收入增速,费率下行压力仍在。

作为券商财富管理转型的体现之一,尽管代销收入占总营收比重普遍偏低,但多数券商这一比例显著提升,也反映出代销业务在公司整体收入盘中的“分量”增强。从各家披露的打法来看,买方投顾、AI赋能、ETF生态等成为各家发力的关键词,财富管理转型的“含金量”提升未来可期。

关注一:中信稳坐头把交椅,头部格局微调

从已披露年报的49家券商数据来看,2025年代销金融产品业务收入排名前十位整体稳定,但座次细微调整暗藏玄机。

中信证券以20.26亿元继续蝉联第一,同比增长36.60%,代销收入占总营收比重从2.33%提升至2.71%。中金公司以13.84亿元稳居第二,同比增幅达55.61%,占比从4.17%升至4.86%,近年来中金公司在财富管理业务上的领先地位有目共睹。

国泰海通受合并重组效应驱动,其代销收入同比升90.84%,达到11.39亿元,从2024年的第五位一举跃升至第三位,将中信建投挤出三。广发证券以10.91亿元紧随其后,同比增长67.28%,排名第四不变。中信建投则下滑两位至第五,收入9.76亿元,增速42.62%。

前十中,华泰证券(7.56亿元,+53.68%)、国信证券(7.23亿元,+101.31%),作为中型券商的光大证券排名第七,收入7.48亿元,增速40.55%表现抢眼。招商证券(6.38亿元,+43.91%)和银河证券(5.86亿元,+77.03%)分列第九、第十,与银河证券的名次对调,银河证券尽管增速领先,但未能反超。

值得一提的是,中部券商中涌现出一批“黑马”。国金证券(3.77亿元,+119.64%)、方正证券(3.38亿元,+83.46%)增速惊人,排名分别跃升8位和5位,分列第11、第12。华安证券(1.25亿元,+122.73%)凭借超高增速从第28位蹿升至第22位。

关注二:九成券商代销收入正增长

49家券商中,46家实现同比正增长,其中19家增速超过50%,5家增速翻倍。国联民生(153.08%)、华安证券(122.73%)、国金证券(119.64%)、锦龙股份(110.92%)、国信证券(101.31%)位居增速前五。

然而,也有少数券商出现下滑:华创证券收入同比减少10.85%,申万宏源减少17.37%,山西证券减少17.51%,成为少数负增长案例。

驱动全行业高增的宏观背景是2025年A股市场结构性回暖,尤其是下半年权益基金发行回暖,叠加ETF规模井喷。但更深层的原因是,券商经过2024年降费阵痛后,主动调整了产品结构和收费模式,从单纯卖基金转向卖私募、卖信托、卖定制化解决方案。

从代销产品结构看,多家券商私募代销规模翻倍,如东方证券私募代销金额同比增长646%,方正证券私募代销突破200亿元。这类产品管理费率高、尾随佣金也更高,有效对冲了公募降费带来的收入压力。

关注三:代销规模狂飙,万亿代销军团扩容

与代销收入普涨相呼应,2025年代销金融产品的规模数据同样令人瞩目,财联社记者根据年报中的数据发现,多家券商代销总金额迈过千亿乃至万亿门槛,保有规模持续攀升。

从绝对值看,券商代销规模令人咋舌。广发证券代销总金额高达1.38万亿元;银河证券代销金额高达1.2万亿元,同比增幅高达152.1%,近乎翻了两番,公司年末产品保有规模达2519亿元,同比增长19.3%。银河证券在年报中解释,公司紧抓指数化投资趋势,全面助力ETF发行,同时打造“银河金耀”资产配置服务品牌,拓展权益、固收、养老等多元产品矩阵。

中信证券虽然没有披露代销总金额,但其金融产品保有规模超8000亿元,这一数字在全行业处于绝对领先地位。国泰海通产品保有规模6573亿元,较上年末增长26.7%。中型券商国金证券全年代销总金额6408亿元,其中公募代销6123亿元,显示出极强的公募渠道销售能力。

申万宏源全年销售金融产品8362.63亿元,同比增长41.45%,其中自行开发金融产品7456.78亿元,代理销售第三方产品905.84亿元,其自研产品占比之高在行业中颇为独特。中信建投产品时点规模突破4100亿元,同比增长60.27%。

还有一批券商代销规模突破千亿或接近千亿:中泰证券代销总额3437.53亿元,长城证券3338.23亿元,东方证券2285.94亿元,西南证券1097.36亿元,国联民生1237.14亿元,东北证券1532亿元。方正证券代销规模峰值突破1100亿元。

关注四:“量增价减”隐忧仍存

虽然代销收入普涨,但若将收入增速与代销规模增速对照,会发现一个现象:代销规模的增速普遍跑赢了代销收入的增速。

中金公司代销收入增55.61%,而全年代销总金额激增83.4%至5039亿元,保有规模连续六年正增长至超4600亿元。但是不可忽视的是,中金2025年全年代销总金额5039亿并不在前三,但是却创造了排名第二的代销收入。

广发证券代销收入增67.28%,全年代销总金额高达13785亿元,同比增速远超收入增速。银河证券代销收入增77.03%,代销总金额同比暴涨152.1%至12010亿元。

这种“规模增速高于收入增速”的现象,一方面是费率下行的延续。2024年公募基金降费新规的余波在2025年继续发酵,单位规模的代销收入贡献率被进一步压缩。好在一方面权益市场回暖带动了高费率产品的热销(私募、信托、定制化FOF),另一方面券商通过提升保有量、延长客户持有期来获取持续的后端尾佣,部分对冲了前端费率下滑。

然而,部分券商出现了“规模暴增但收入温和”的情况。例如西南证券代销总金额同比增长119%,代销收入仅增55%;华安证券代销总保有规模超500亿元,收入仅1.25亿元。这反映出在低费率时代,单纯拼规模已难以为继,必须向买方投顾要利润。

关注五:代销业务“分量”加重

尽管不能用代销金融产品收入完全衡量券商财富管理转型,但仍可以用其观察券商在财富管理上的成效,总体来看,券商代销收入占总营收比重仍然偏低,多数券商不足5%,距离真正的财富管理驱动型仍有距离。

但是值得关注的是,2025年多数券商这一比例显著提升,也反映出代销业务在公司整体收入盘中的“话语权”增强。

光大证券以6.89%的占比继续领跑,较2024年提升1.35个百分点。中金公司以4.86%紧随其后,提升0.69个百分点。国金证券从2.57%跃升至4.46%,提升近两个百分点。中信建投从3.24%升至4.18%,广发证券从2.40%升至3.07%,国信证券从1.78%升至3.00%。

最引人注目的是,一些原本占比极低的券商实现了翻倍式增长。例如银河证券从0.93%升至2.07%,华泰证券从1.19%升至2.11%,浙商证券从1.55%升至3.58%。这表明券商对传统通道式业务的依赖正在稳步下降。

然而,也有例外。东方财富的代销收入占比从1.79%微降至1.76%,是少数占比下滑的券商之一。但需注意,东方财富和天天基金代销早已深度融合,其代销收入绝对额同比增长36.21%至2.83亿元,占比下滑更多是因为其他业务增速更快所致。此外,申万宏源占比从0.61%降至0.51%,华创证券从5.50%降至5.22%,山西证券从1.80%降至1.39%,这些公司的代销业务未能跟上整体营收增速。

关注六:ETF成突破口,买方投顾与AI赋能各显神通

2025年代销业务的全面回暖,各家券商在战术层面呈现出高度分化又殊途同归的特点。2025年代销业务的一个重要增量来源是指数化投资,尤其是ETF。多家券商在年报中明确将ETF作为战略级抓手。

华泰证券权益基金保有规模1432亿元、股票型指数基金保有规模1373亿元,双双排名行业第二,ETF策略图谱持续完善。招商证券股票型指数基金保有规模732亿元,排名行业第四。方正证券ETF客户数量和资产规模同比增长22%和33%。东北证券特别强调“做好ETF产品服务生态圈建设”,长城证券实现ETF券结、ETF托管等多项突破,首发销量同比增长148%。

在ETF之外,券商纷纷加码买方投顾和AI。

中信证券发布“信100”财富管理品牌,覆盖个人和家庭全生命周期,深化“人-家-企-社”综合金融解决方案。国泰海通推出君享、君赢系列买方资配服务模式,富裕及高净值客户资产规模显著增长。华泰证券的“省心”系列(省心投、省心享)配置服务持续优化,并积极探索AI大模型赋能买方投顾。

银河证券打造“银河金耀”资产配置品牌,同时推出“星耀家族办公室”全球财富管理品牌。兴业证券升级“知己理财”品牌,推出知己享投、知己优投、知己智投三大服务体系。

东方证券重点考核保有规模,权益产品中持有期封闭式产品占比高,形成鲜明特色。申万宏源构建“红利+科技”“宽基指数”“港股通”等券结精品货架,并为高净值客户提供定制化FOF与FICC解决方案。

部分券商则更依赖科技赋能或精品策略。国投证券深化大数据模型和AI算力自研,丰富“智造+”产品矩阵。国金证券采用“平台智能+专业人工”双轮驱动模式,通过“深度顾问陪伴”提升客户体验。长城证券主打“安全”品牌,重点打造“财富长城·私募50”系列。

一个鲜明的趋势是,单一的产品销售正在被“配置+陪伴+科技”的综合服务取代。各家券商在年报中大篇幅描述服务体系、品牌矩阵和投顾队伍建设。这表明,历经降费阵痛后,券商财富管理业务已从“流量思维”转向“存量思维”,从“卖产品”转向“卖配置”,而2025年的收入高增长,正是这一转型初步见效的映射。