①为什么2026年一季度海外头部基金对中资股的整体持仓规模和占比略有回落,但长期配置比例却呈现震荡回升趋势? ②信息技术板块超低配程度扩大的原因是什么?

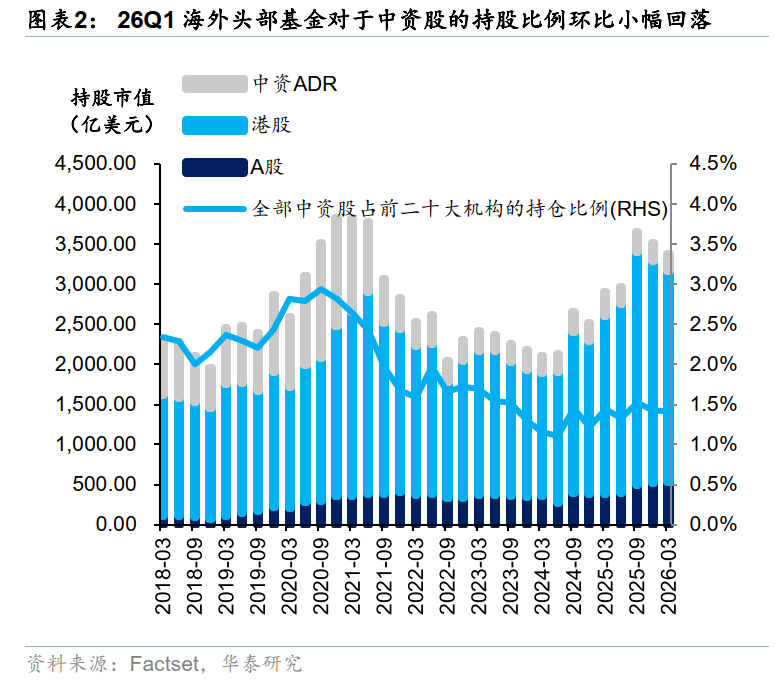

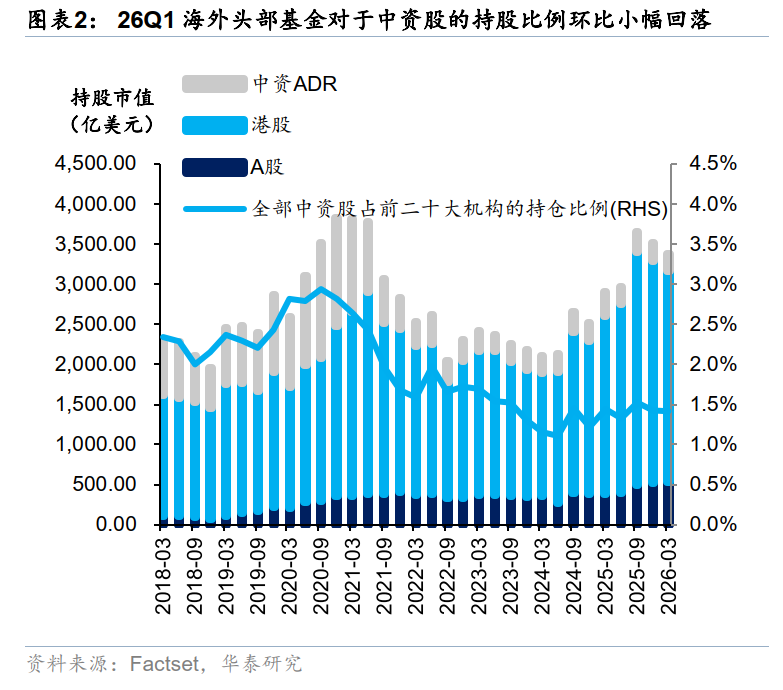

财联社5月7日讯(编辑胡家荣)根据华泰证券基于13F报告对全球前二十大资管机构(包括Vanguard、Fidelity、BlackRock等)的观察,2026年一季度的海外头部基金合计持有中资股市值为3369.7亿美元,占其全部股票持仓的1.42%。相较2025年四季度(25Q4)的3514亿美元(占比1.43%),规模和占比均略有回落。

然而,若拉长时间维度观察,自2024年上半年触底以来,海外头部基金对中资股的配置比例已呈现震荡回升态势,仓位中枢明显上移,显示出外资对中资资产信心的逐步修复。

从超低配角度看,以MSCI ACWI指数中中国权重作为基准,26Q1海外头部基金对中资股的低配程度由25Q4的-1.7%收窄至-1.5%,连续两个季度改善。这一趋势始于2025年9月,主要受益于美联储重启降息周期、美元走弱带动亚洲资金回流,叠加中国AI科技主线延续及稳增长政策预期强化,共同推动外资对中资股配置意愿回升。

结构拆解:A股配置提升,港股仍为核心载体,ADR持续减持

A股、港股、ADR配置格局变化

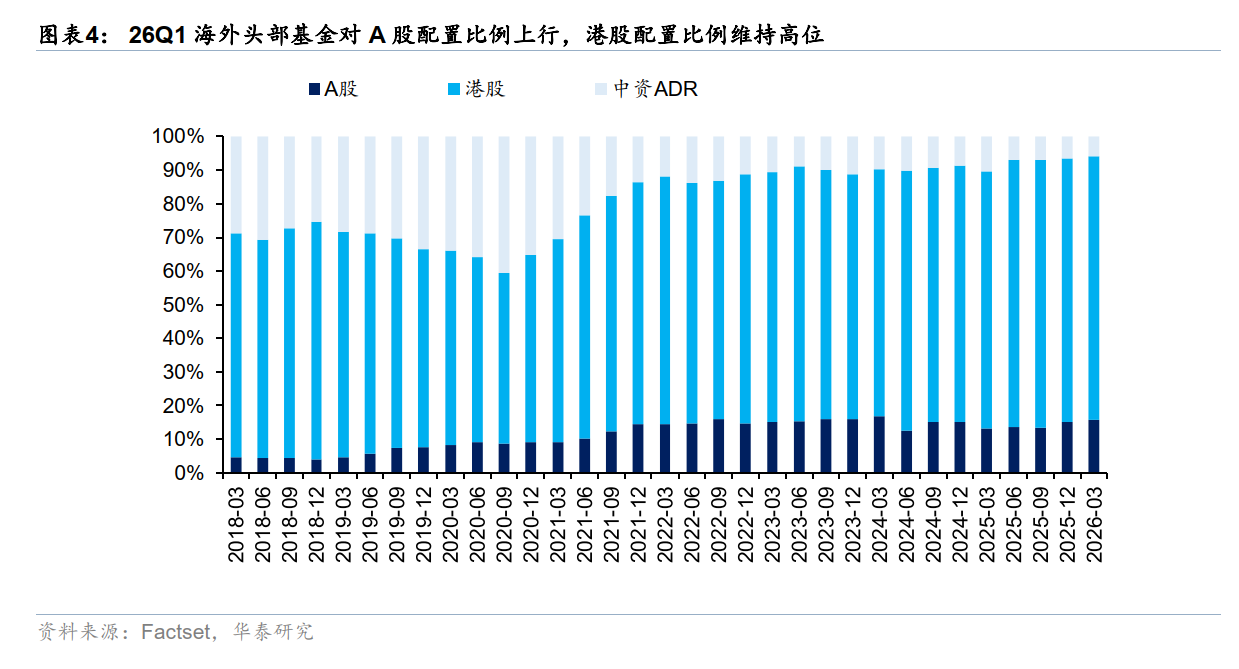

海外头部基金对中资股的内部结构出现边际调整:

A股:持股市值535亿美元,配置比例15.9%,较25Q4(15.1%)显著提升;

港股:持股市值2635亿美元,配置比例78.2%,基本持平于25Q4(78.4%),虽微降0.2个百分点,但仍处于2018年以来的历史高位;

中资ADR:持股市值200亿美元,配置比例5.9%,较25Q4(6.5%)继续下降。

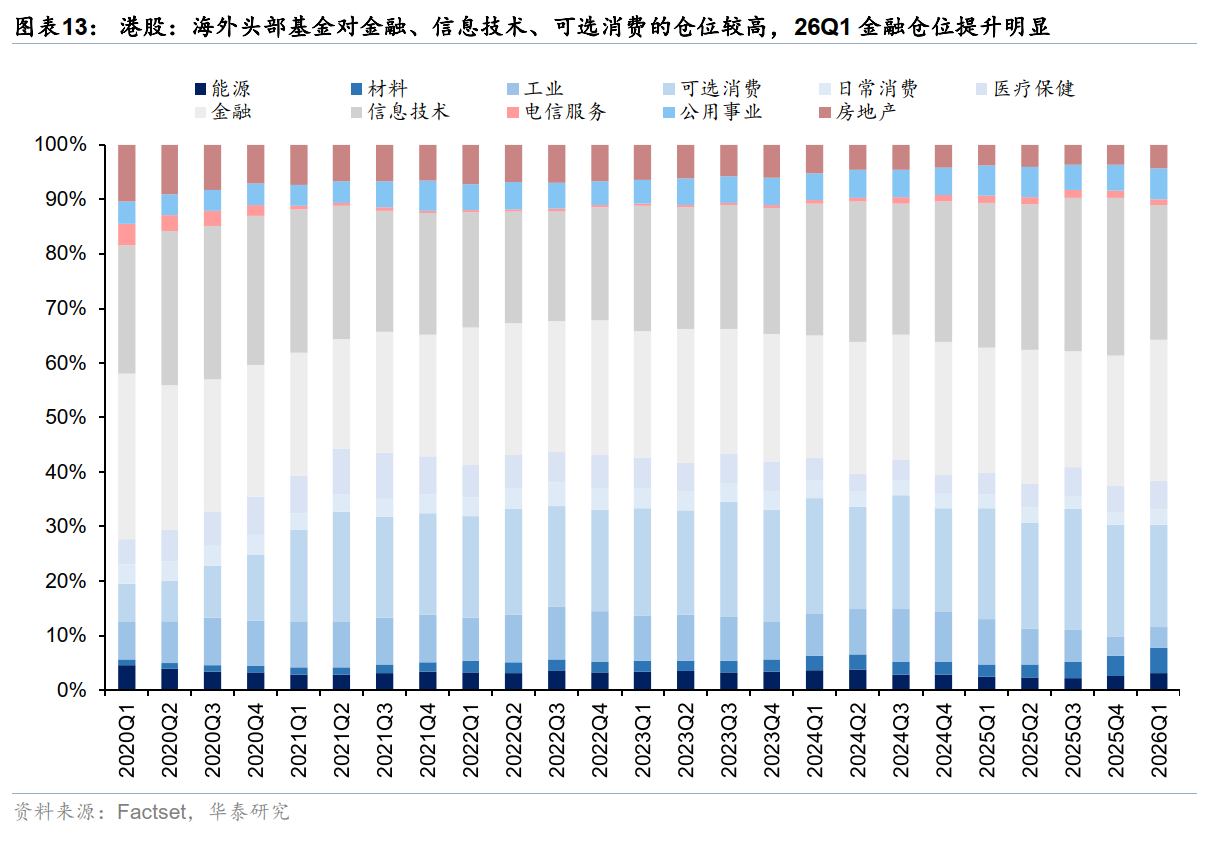

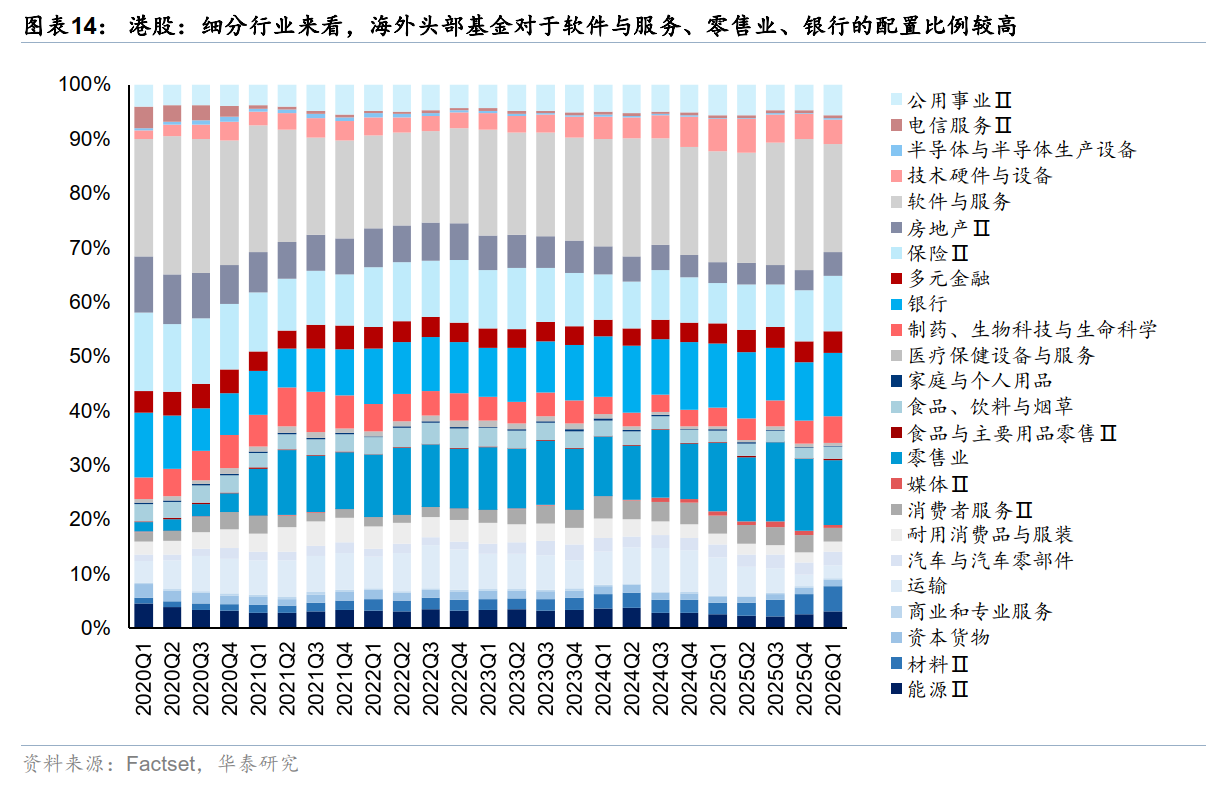

行业偏好:防御与顺周期板块获增持,科技消费阶段性减仓

整体行业配置重心再平衡

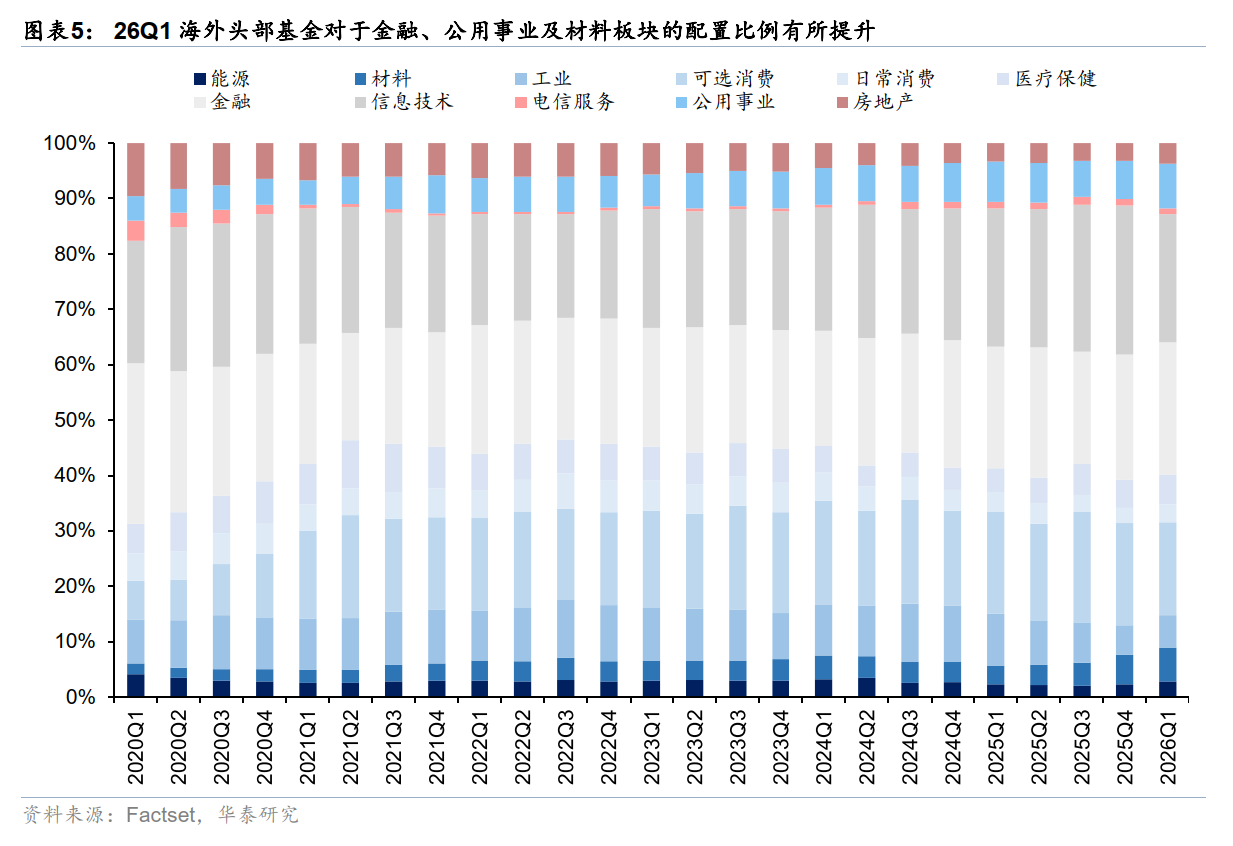

2026年一季度,海外头部基金在中资股内部的行业配置呈现结构性再平衡:

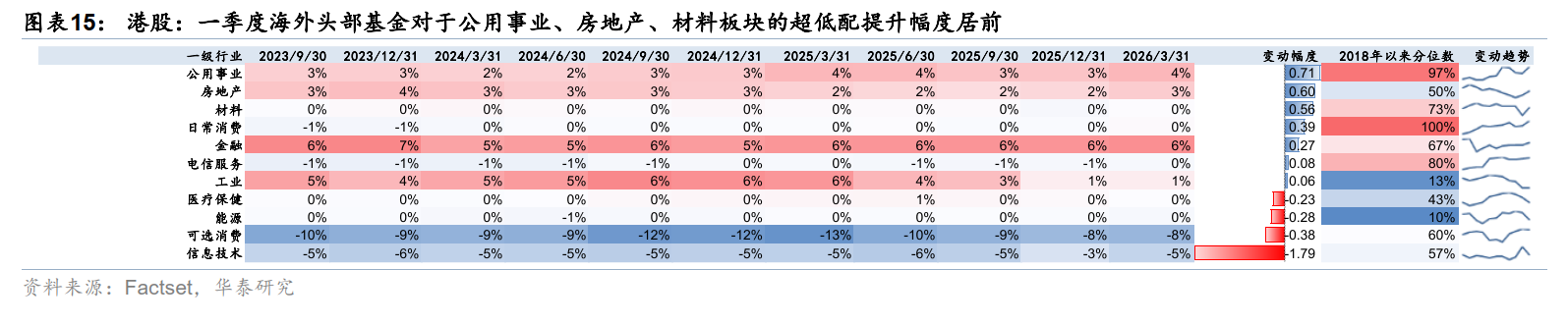

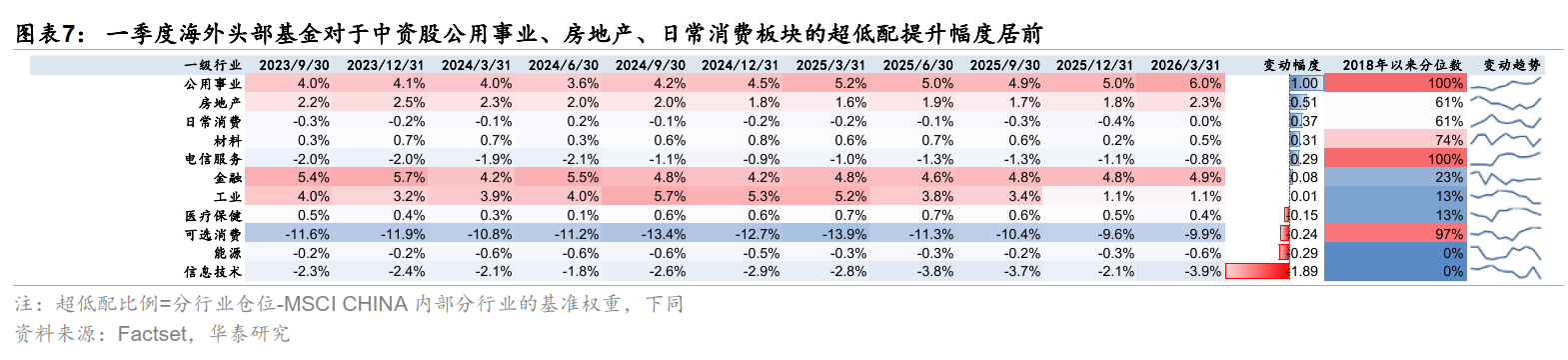

增持方向:金融、公用事业、材料、能源、房地产;

减持方向:信息技术、可选消费。

自2020年以来,外资在中资股中的持仓高度集中于金融、信息技术、可选消费三大板块,合计占比长期超过60%,构成其核心底仓。26Q1的调仓显示,外资正阶段性向高股息、防御性及部分顺周期方向倾斜。

值得注意的是,信息技术板块超低配程度扩大,可能部分源于AI硬件、光模块等细分领域前期涨幅较快,导致指数权重上升速度超过外资实际增持节奏,形成被动低配。

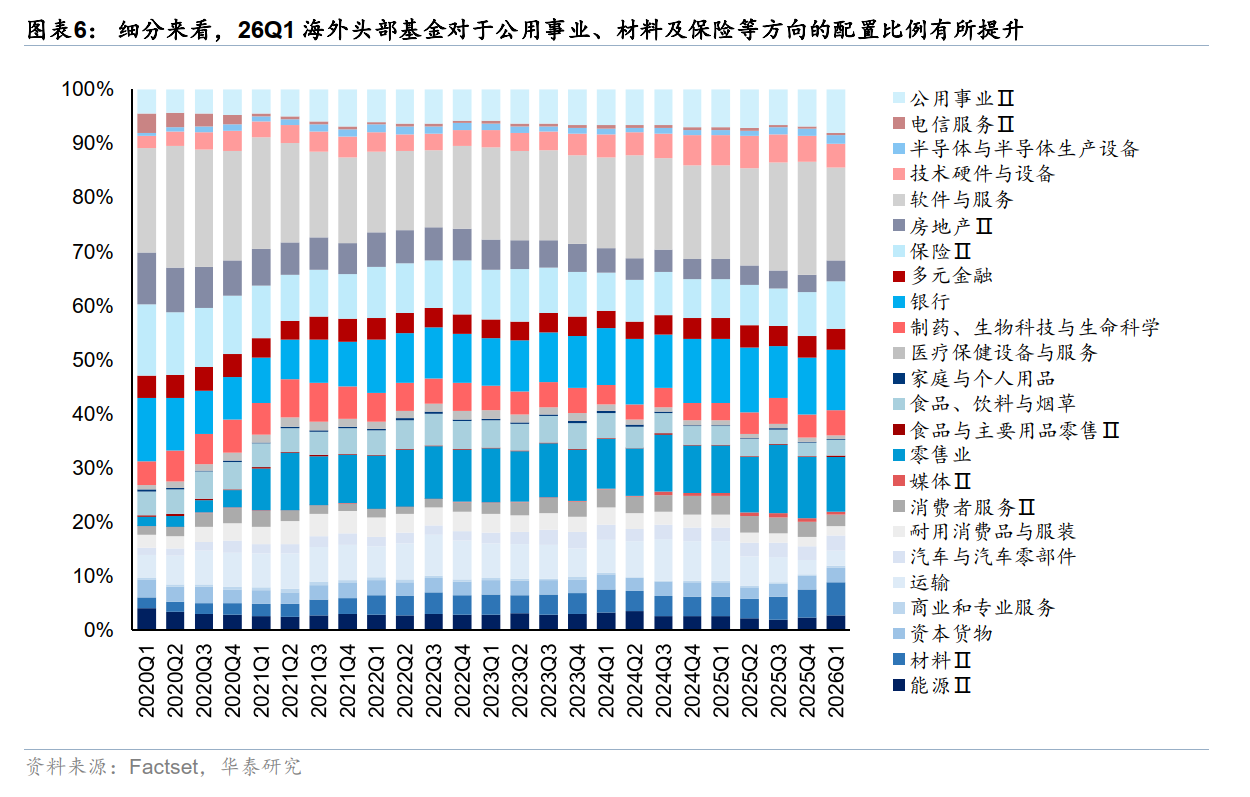

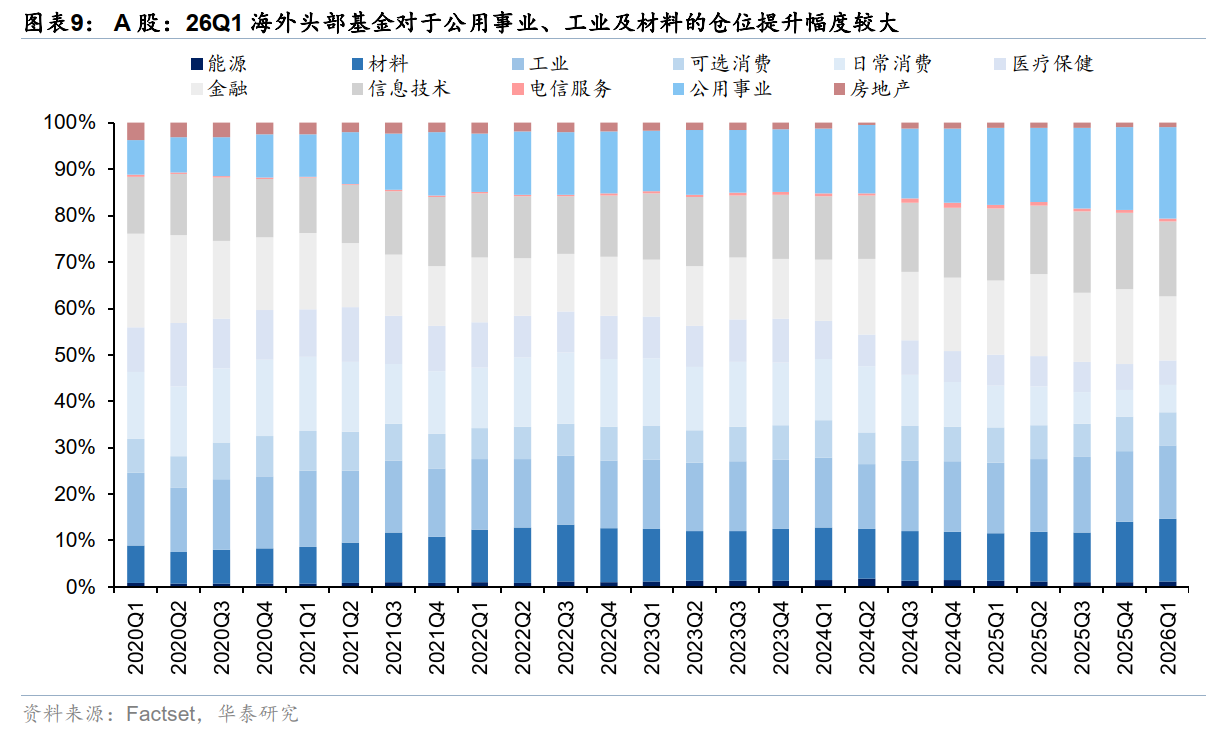

A股与港股内部结构分化

A股:公用事业与日常消费超配显著提升

仓位提升最显著:公用事业、工业、材料;

超低配改善最明显:公用事业、日常消费;

其中,公用事业板块超配水平已达2018年以来历史最高分位,凸显外资在A股内部持续向防御性、高股息资产倾斜。

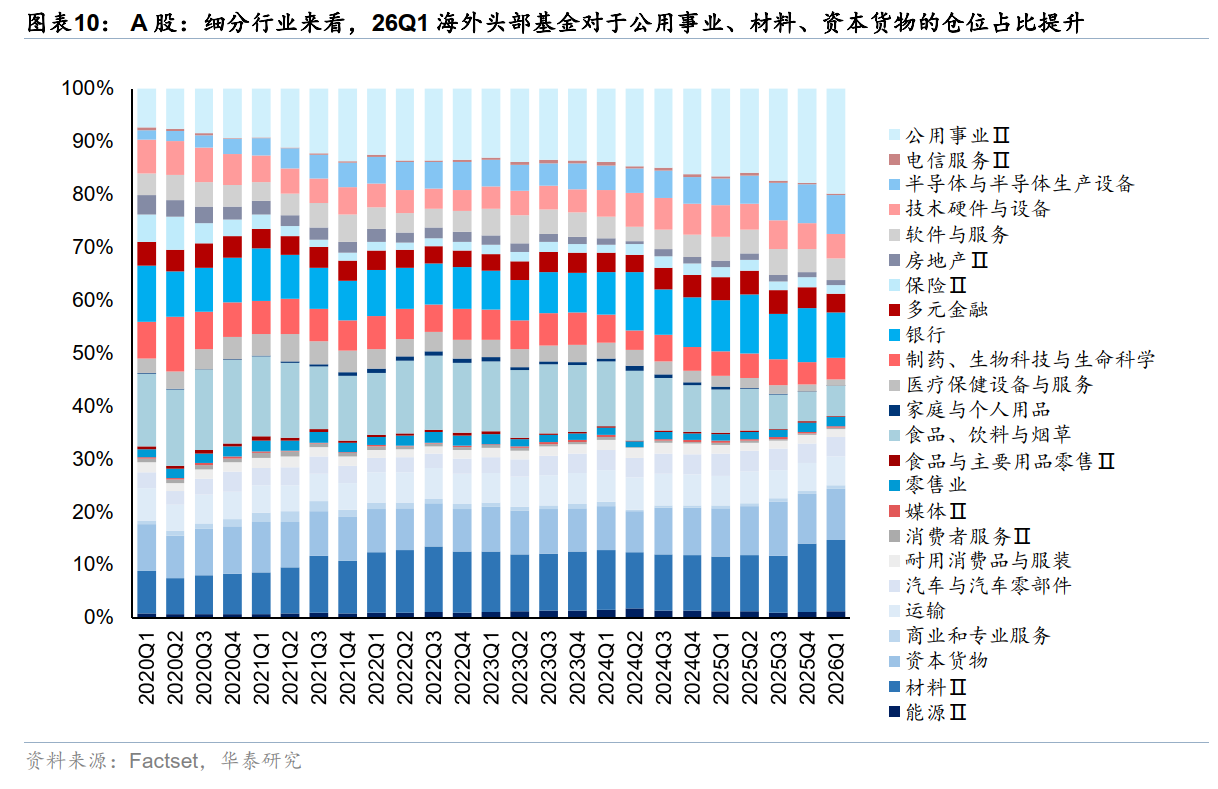

港股:金融内部出现分化,公用事业与材料获增持

仓位提升居前:金融、公用事业、材料;

信息技术与可选消费仓位回落;

金融板块内部分化明显:

保险:超低配提升1.01pct,居所有细分行业首位;

银行:超低配下降0.86pct,排名靠后。