①一季度港股基金为何在整体市场承压的情况下,主动型QDII基金表现相对更具韧性? ②公募基金在港股市场的行业配置发生了哪些显著变化?

财联社5月8日讯(编辑胡家荣)多家公募基金公布了一季度报告,港股市场的动向引发市场关注。

国金证券指出,港股市场整体承压,但公募港股基金呈现显著的结构性调仓,资金从科技、金融板块流向医药、汽车及高股息资产,头部持股“抱团”现象出现松动。

市场回顾与基金概览:整体承压,结构分化

市场环境:成长股承压,高股息与资源占优

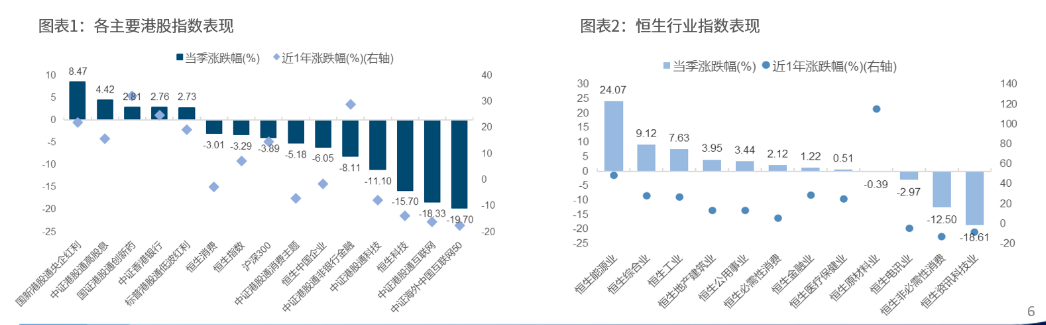

一季度,受美联储紧缩预期、中东地缘冲突推高油价及通胀担忧等因素影响,全球风险偏好回落。港股市场延续调整,成长板块深度回撤。恒生科技指数大跌15.7%,恒生指数下跌3.29%。市场风格显著切换,能源、红利高股息等板块表现强势,创新药指数在产业趋势推动下逆势收涨。

基金业绩:“主动”防御性凸显,医药与红利贡献韧性

在此市场环境下,各类型港股基金收益率均值均出现回落。其中,“港股QDII-主动”型基金跌幅最浅,主因其持仓中红利及医药行业占比较高,对科技成长风险暴露较小。相反,“港股QDII-ETF&被动指数”型基金跌幅最深,因其高度集中于科技/互联网ETF。将时间拉长看,凭借对创新药等板块的主动超配,“港股QDII-主动”型基金近一年回报率大幅领先。

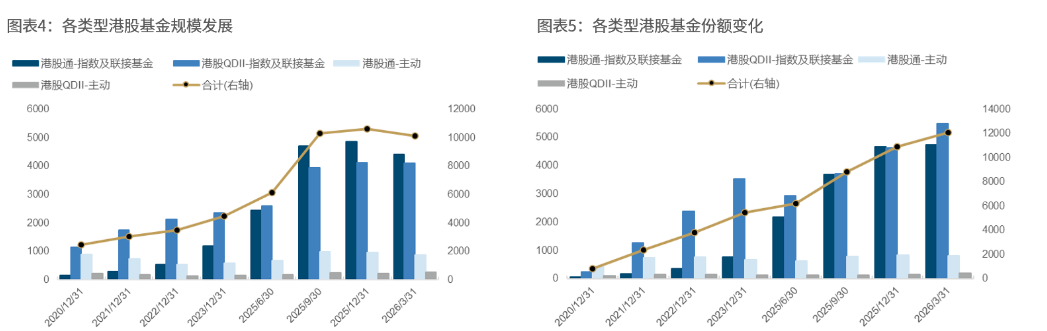

规模与发行:总规模微降,份额逆势扩张,主动QDII受青睐

截至季度末,全市场公募港股基金总规模为10,130.84亿元,环比下降4.58%;但总份额逆势增长10.71%至12,048.94亿份,显示投资者在下跌过程中仍在通过申购进行长期布局或逢低配置。

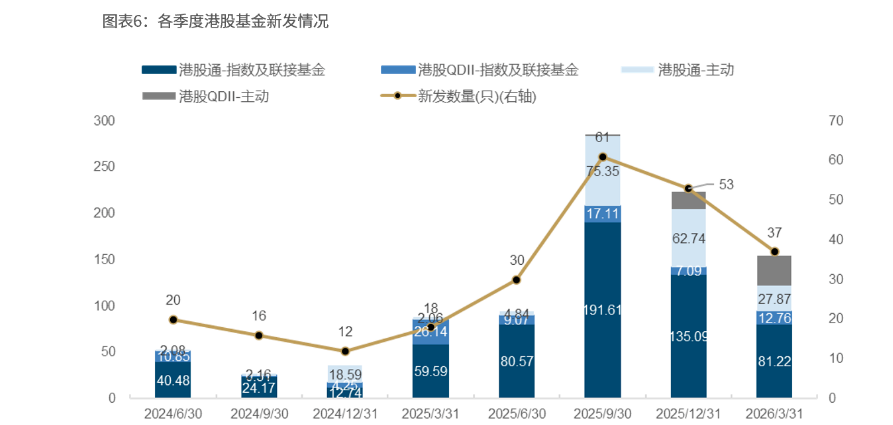

结构上,“港股QDII-主动”是当季唯一规模与份额双增长的类型(规模和份额环比增加13.54%、25.61%)。新发基金市场有所降温,数量和规模环比减少,但主动管理型产品仍获得可观募集。

持仓透视:结构变迁与风格切换

仓位水平:整体小幅下降,主动型降幅更显

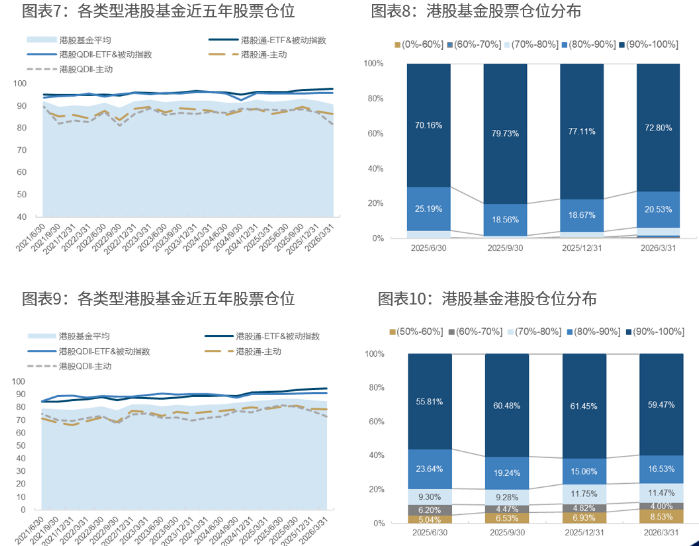

一季度,港股基金平均股票仓位为90.47%,港股占净值平均比例为84.49%,均较上季度小幅下滑。其中,主动管理型基金的股票及港股仓位降幅高于指数型,反映出主动管理者在市场波动中更为审慎。

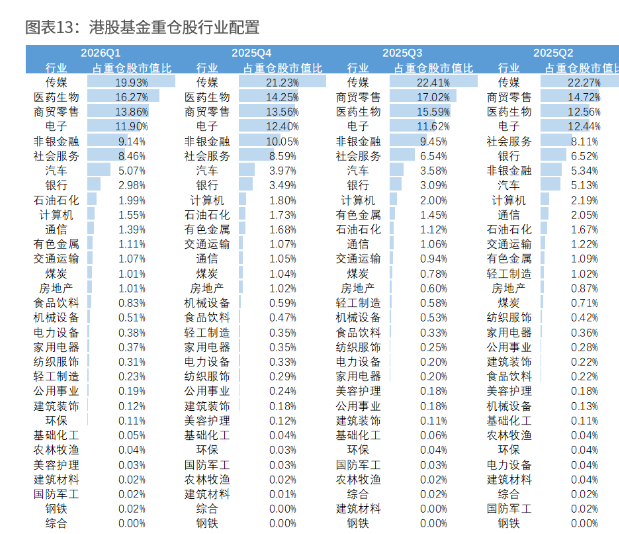

行业配置:增持医药与汽车,减持科技与金融

基金持仓的板块与行业结构发生显著变化:

加仓方向:医药生物板块获显著增持(环比增加2.01个百分点),主要得益于创新药及CXO基本面的验证与估值吸引力的提升。汽车行业也获结构性加仓(环比增加1.01个百分点),受益于出口高景气及业绩超预期。

减仓方向:科技与金融板块成为减持重点,分别环比下降1.70和1.43个百分点。科技板块(尤其是传媒、互联网)受AI应用商业化不确定性及盈利预期下修影响;金融(尤其保险)则受降息预期修正及风险偏好下降的双重冲击。

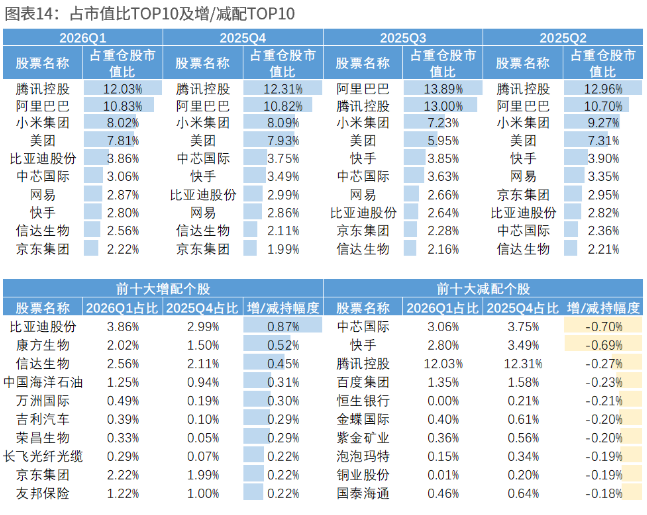

个股动向:龙头抱团松动,能源与医药成新共识

重仓股名单:腾讯、阿里、小米、美团、比亚迪等仍占据市值占比前十。但头部个股的持仓集中度出现松动迹象,TOP2及TOP10重仓股的合计占比均环比下降,显示基金降低了对少数龙头的过度依赖。

增持明星:比亚迪(+0.87个百分点)、康方生物(+0.52个百分点)、信达生物(+0.45个百分点)增持幅度居前。

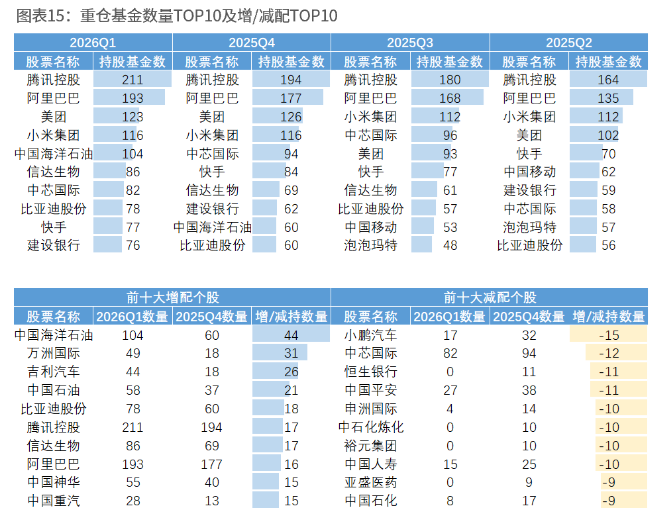

从重仓基金数量看,中国海洋石油(新增44只基金重仓)和万洲国际(新增31只)备受追捧,反映出对高股息(能源)和基本面修复(养殖)资产的青睐。

减持对象:中芯国际、快手等遭批量减持,分别有12只和15只基金将其移出重仓名单,反映资金从部分科技半导体及盈利预期转弱的个股中撤出。

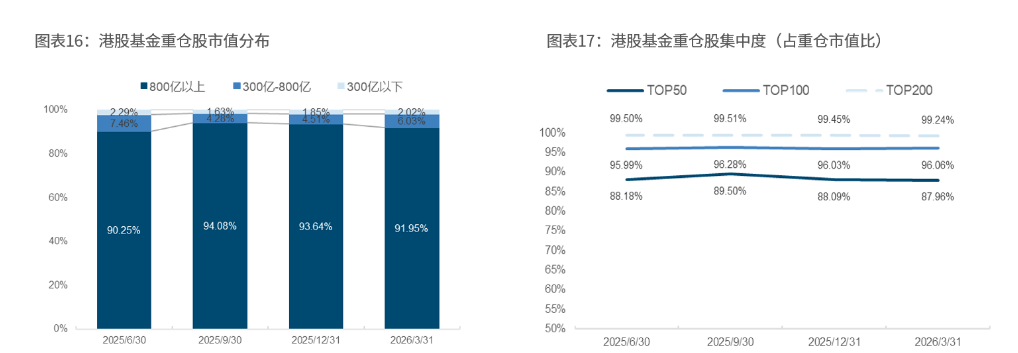

持仓风格:大盘风格依旧,中盘占比略有提升

基金持仓仍保持极致的大盘风格(800亿市值以上个股占比91.95%),但中盘股(300-800亿市值)占比环比提升了1.52个百分点,显示配置的市值风格略有扩散。

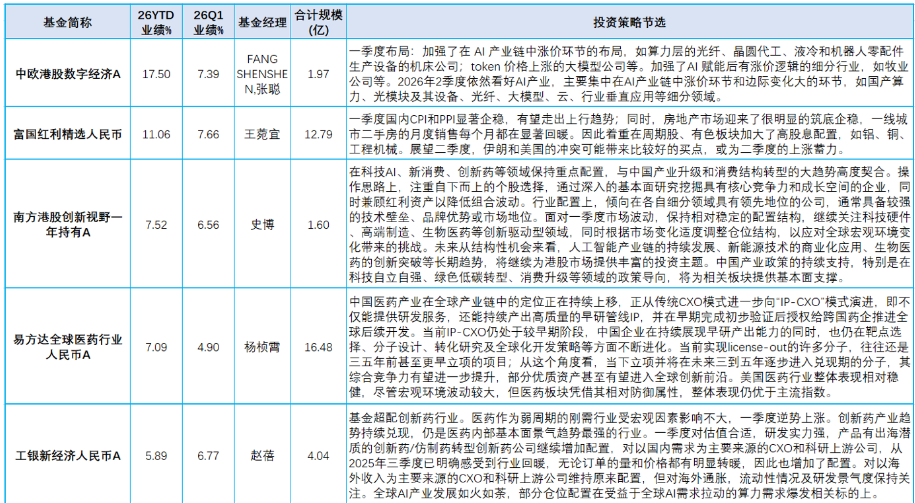

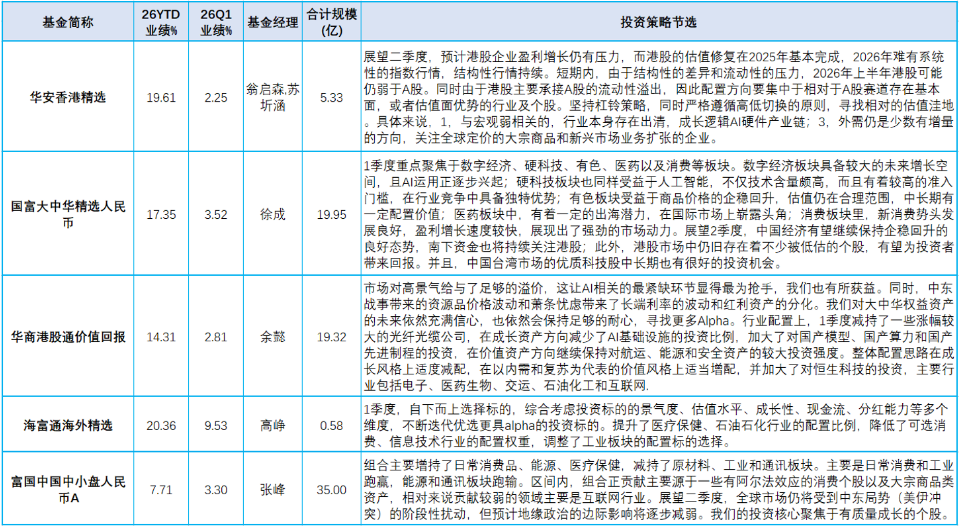

绩优基金策略与后市展望

绩优基金特征:把握“涨价”与“高股息”主线

一季度表现领先的主动型港股基金,普遍成功布局了AI产业链中的“涨价”环节(如算力、光纤、大模型)、高股息与周期资源品(能源、有色),以及基本面持续向好的创新药板块。

基金经理观点:聚焦结构性机会,共识与分歧并存

共识方向:AI产业链的持续发展、医药创新的全球竞争力、高股息红利资产的配置价值被多次提及。

策略应对:面对系统性机会有限的预期,基金经理普遍强调自下而上选股、寻找估值洼地、采用杠铃策略(成长与价值兼备)来应对市场波动。

后市关注:宏观层面关注国内经济复苏进程、海外货币政策及地缘政治影响;中观层面关注外需(全球定价资源品)、内需修复及产业趋势明确的细分领域。