①Leuthold Group首席投资策略师Jim Paulsen警告称,科技股的近期涨势可能不会持续太久,并列举了“四大看跌信号”; ②Paulsen预测,标普500科技板块在2026年剩余时间里可能会跑输标普500指数整体表现,这将是科技股自2022年以来首次令华尔街失望。

财联社5月9日讯(编辑 黄君芝)科技股近阶段再次火爆,但美国一位资深投资策略师警告说:这种情况可能不会持续太久。

这是长期看涨市场的华尔街知名人物、Leuthold Group首席投资策略师Jim Paulsen的看法。纳指本周累计上涨4.51%,成功实现连续6周连涨。但Paulsen指出,一些迹象表明,这波涨势可能很快就会结束。

“科技股投资者当心!”他在Substack平台上发帖写道。

这位投资专家还列举了科技股除了估值过高之外的诸多“警示信号”,并称“我猜测,标普500科技板块(以及普通的‘新时代科技股’)在2026年剩余时间里可能会跑输标普500指数整体表现。”

“不会崩盘或遭受任何重大灾难,而是落后于股市其他部分,这些部分在本轮牛市中大多被抛在了后面。”他补充道,并称如果他的判断是正确的,这将是科技股自2022年以来首次令华尔街失望。

以下是Paulsen提到的“四大看跌信号”:

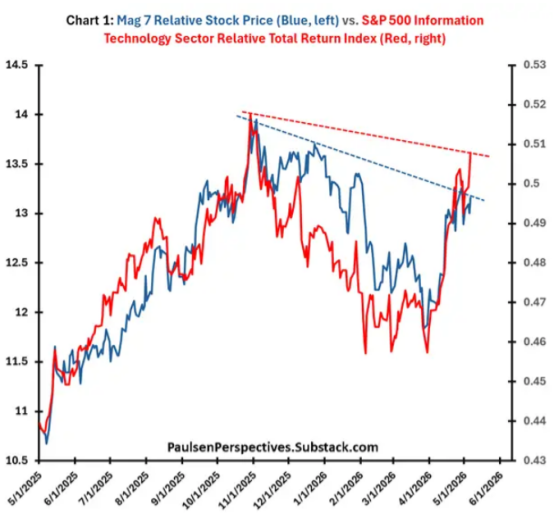

1.科技板块的交易价格仍低于关键价格水平。

Paulsen指出,受投资者关注伊朗战争可能结束、风险偏好情绪重燃的推动,科技股近几周大幅上涨。然而,该行业目前的相对价格仍低于2025年10月的高点。

“因此,与持有标普500指数整体表现相比,‘新时代股票’已经连续六个多月表现不佳,”他写道。

Paulsen表示,最近的上涨行情可能会将科技股推向相对较高的位置,但他担心,随着股价难以超越之前的峰值,价格上涨势头可能会停滞。

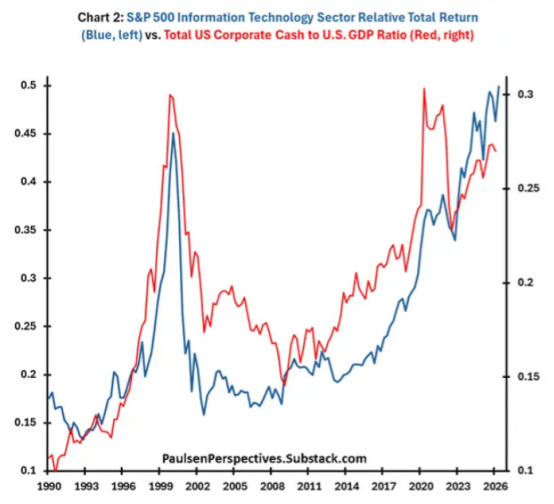

2.企业现金流正在枯竭

Paulsen指出,企业流动性却在枯竭。

他写道,“在过去的35年里,两次主要的科技牛市——1990年代和2014年左右,都是由企业现金余额相对于整体经济活动的扩张所推动的。”

“只要美国企业流动性相对于整体经济活动的占比持续增长,科技行业的领先地位就应该能够保持。然而,自2024年底以来,美国企业现金占GDP的比重已经出现下滑。”他补充道。

Paulsen警告说,未来几个季度企业现金余额可能会进一步放缓,这取决于伊朗战争的走向。

“科技股投资者要当心!至少自1990年以来,一旦企业现金流枯竭,股市的科技奇迹往往就会步履维艰。”他警告称。

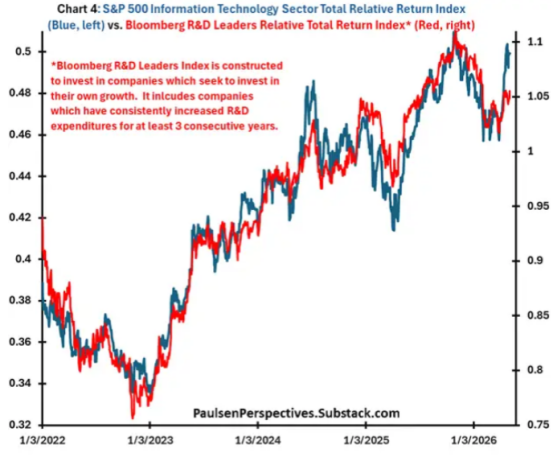

3.罕见现象

Paulsen指出,在最近的牛市中,科技板块的上涨多与“彭博研发领导者指数”(Bloomberg R&D Leaders index,R&D指代Research and Experimental Development,中文译为“研究与试验发展,”简称“研发” )的上涨相一致。但最近的这波上涨行情有所不同。

“目前令人担忧的是,标普500科技板块最近的上涨并没有得到该(研发)指数大幅上涨的支持。如果研发投入最多的公司不再拥有积极的股市增长势头,科技股还能继续领涨吗?”他补充道。

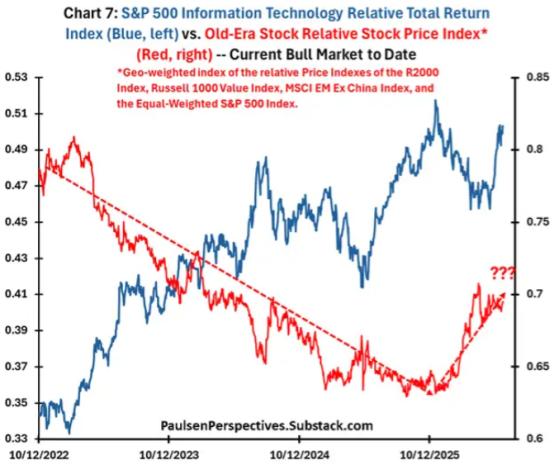

4.老牌股票强势回归

近年来,科技股引领了牛市,但一些华尔街专业人士表示,“传统”投资方式即将卷土重来。

该主题可以描述为HALO交易,这是Josh Brown创造的一个术语,是“重资产、低淘汰率”公司的缩写,或者说是那些根植于实体基础设施的公司。

Paulsen说:“我一直认为,当代牛市期间新时代股票的巨大超额收益,部分原因是完全缺乏好的投资选择。”

“如果一只股票的基本面良好,它的价值就会上涨;但如果它在其他大部分市场同时表现不佳的情况下表现良好,那么它的上涨速度会更快,”他补充道。

而近几个月来,“传统”股票的表现优于大盘,为投资者提供了一个强有力的科技股替代选择。

“如果伊朗危机引发的最初上涨之后,股市的传统板块继续表现出持续优异的表现,那么由于投资者普遍将资金重新配置到传统板块,新板块股票可能会失去支撑。”Paulsen补充道。