①JKM相对TTF天然气价格的溢价已足以覆盖美国LNG绕道亚洲所增加的运输成本; ②美国LNG运往亚洲的比例已从今年2月的6%跃升至4月的25%, ③高盛将今年夏季美国LNG有效供应预期下调500万吨/年,至平均1.27亿吨/年。

财联社5月11日讯(编辑 夏军雄)自今年2月底美伊战争爆发以来,全球能源市场的神经始终紧绷。作为全球油气贸易的咽喉,霍尔木兹海峡的航运中断造成了了约8000万吨/年(80mtpa)的液化天然气(LNG)供应缺口。

在这一危机背景下,市场曾寄希望于美国LNG增产能够填补缺口。然而,高盛在最新研报中指出,虽然美国LNG的增量确实起到了缓冲作用,但其有效影响力却因全球贸易流向的变化和物流效率的下降而打折扣。

高盛认为,美国LNG缓冲霍尔木兹风险的能力并没有市场原先设想得那么强。

美国LNG出口大增

报告指出,由于霍尔木兹海峡航运持续受阻,已对全球LNG市场造成约8000万吨/年的供应冲击。其中,亚洲市场由于高度依赖卡塔尔LNG,受到的影响尤为明显。

霍尔木兹海峡承载着全球约五分之一的原油和LNG贸易。

数据显示,随着2025年新增液化出口设施陆续投产,美国LNG供应在2026年初同比增加3400万吨/年,总供应能力达到1.53亿吨/年。

从表面数据看,美国LNG能够明显改善全球能源市场供应形势。然而,能源供应并非简单的加减法。

由于亚洲现货天然气价格上涨速度明显快于欧洲,越来越多美国LNG开始转向亚洲市场。

套利空间促使大量美国LNG改道

作为卡塔尔LNG流失的首要受害方,亚洲地区的供需失衡导致亚洲LNG基准价格(JKM)的涨幅显著超过了欧洲天然气价格(TTF)。这种溢价空间迅速触发了全球贸易的套利机制。

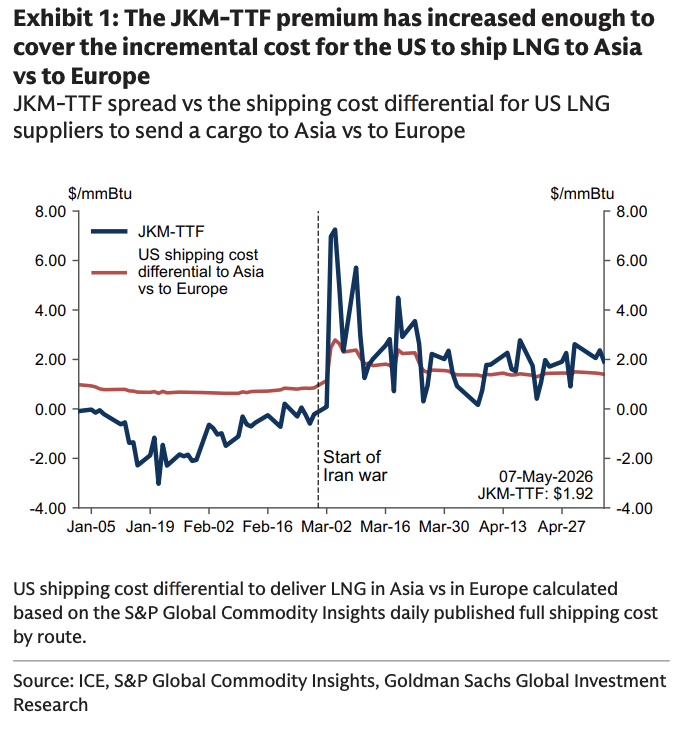

高盛指出,JKM相对TTF天然气价格的溢价已足以覆盖美国LNG绕道亚洲所增加的运输成本。

数据显示,近期JKM-TTF价差平均比美国LNG运往亚洲(而非欧洲)的额外运费高出0.57美元/mmBtu。

(JKM-TTF价差和额外运费对比)

对于一些在目的地上具有灵活性的LNG贸易商而言,他们有足够的动机将原本计划运往欧洲的货物改道亚洲。

这一变化迅速反映在全球贸易流向中。数据显示,美国LNG运往亚洲的比例已从今年2月的6%跃升至4月的25%。

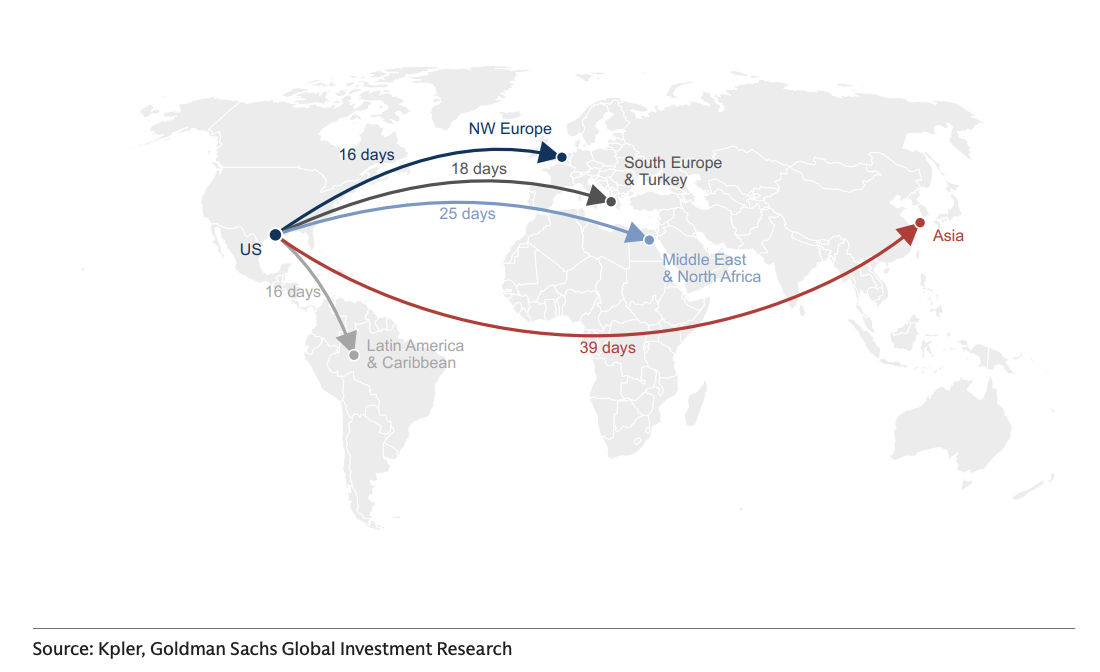

贸易流向的转变直接导致了物流层面的负面连锁反应。由于亚洲距离美国出口港远长于欧洲,这种流向变化拉长了货轮的周转时间。

美国LNG平均运输时间从此前的17天延长至23天。其中,运往欧洲的LNG通常只需2至4周即可完成交付,而运往亚洲则往往需要4至7周。

(美国LNG运往全球各地所需时长对比)

高盛指出,虽然美国液化工厂生产的LNG总量并未下降,但由于更多货船长时间停留在海上,同样规模的LNG船队每月能够完成的运输次数减少,最终导致实际抵达终端市场的LNG数量下降。

换而言之,运输路线拉长,正在削弱全球天然气市场能够实际获得的有效供应。

下调美国LNG有效供应预期

高盛将今年夏季美国LNG有效供应预期下调500万吨/年,至平均1.27亿吨/年。

注:若按照近期运输效率变化估算,美国LNG实际交付量甚至可能比此前预期低1200万吨/年,但高盛认为认为这一情景可能过于悲观,因此没有采取这一数据。

高盛之所以没有采取更激进的下调预测,主要基于三方面原因。

第一,LNG交付与液化气供应之间的数据本身存在较大波动。第二,4月运输效率已经较3月有所改善。第三,预计霍尔木兹海峡LNG运输有望在2026年二季度末逐步恢复正常,届时美国LNG对亚洲市场的大规模补充也将减弱。

即便如此,美国供应下调仍然意味着欧洲天然气市场面临一定压力。

测算显示,美国LNG供应减少500万吨/年,理论上将使西北欧天然气库存到2026年10月底时减少约3个百分点。

不过,近期欧洲天气偏暖,以及管道天然气供应略高于预期,抵消了部分负面影响。

因此,高盛维持对西北欧天然气库存的预测不变,预计今年10月底库存水平仍可达到82%。

此外,高盛还维持欧洲TTF天然气价格预测不变,预计2026年第三季度和第四季度TTF价格分别为44欧元/兆瓦时和40欧元/兆瓦时。