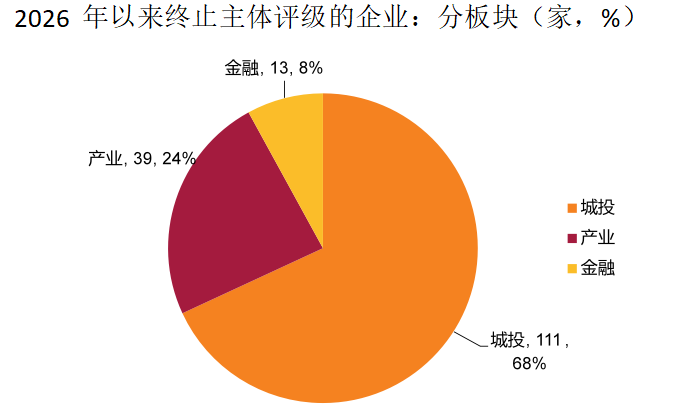

①汇总数据显示,2026年内已有160家企业终止评级,其中近七成为城投平台。 ②本轮“终止评级”潮中,城投企业成“重灾区”,主体评级分布上,绝大多数终止评级企业的主体等级集中在AA+及AA。

财联社5月19日讯(编辑 杨斌 实习生 谢艳如)信用债市场正迎来“终止评级”潮。

财联社据相关渠道数据统计,截至5月13日,2026年已有160家企业终止评级,其中近七成为城投平台。

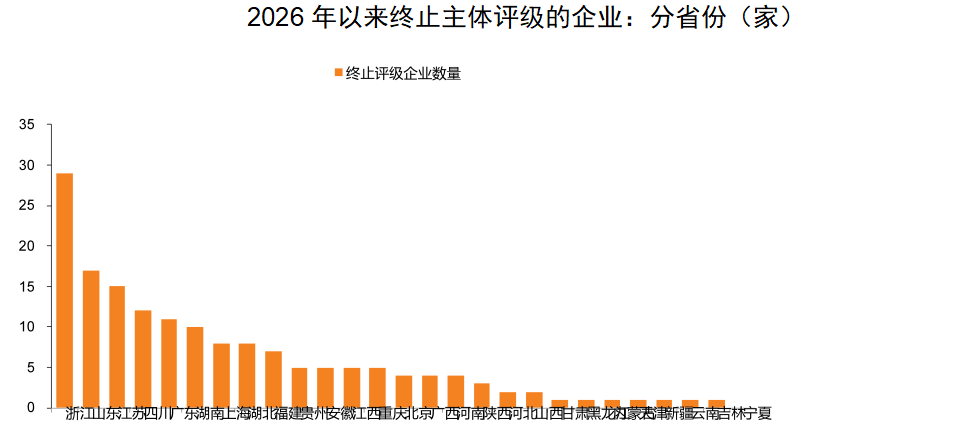

据天风证券相关研报数据统计,板块分布上城投企业占终止主体68%,产业主体以建筑装饰、综合类为主;评级集中于AA+及AA级(合计占比66%),AAA级较少;区域分布呈现“存量大省多、弱区域风险并存”,江苏、浙江等经济强省主动终止案例居多,贵州、山东等弱区域则隐含被动出清压力;行业高度聚焦建筑与工程、综合类,煤炭、钢铁等周期行业亦有涉及;企业性质上地方国企占绝对主导,占比超90%。

数据来源:wind,天风证券研究院

归纳其原因,中邮证券研报指出,主体评级停更多由监管取消强制评级、发行人策略性“中止+上调”、弱资质主体与评级机构双向避险(机构避合规风险、主体防评级下调冲击)及金融终端数据抓取不同步四类原因导致,其中前两类多为主动调整,后两类则需警惕潜在风险。

或因弱资质难撑高评级,武汉高科主动“断舍离”

4月29日,武汉高科国有控股集团有限公司发布公告,终止与中诚信、中证鹏元、大公国际三家评级机构的全部信用评级合作。在终止前,其主体信用评级均为AA+,评级展望稳定。值得注意的是,武汉高科曾于2025年8月因新增隐性债务被财政部通报,事发时间刚好处于评级之后。

业内人士分析,该行为是“弱资质者”退出公开市场的信号,焦点在于融资策略的调整。其动机被归纳为三点:一是避免评级机构因经营压力或监管要求而下调评级,从而推高后续融资成本;二是减少信息披露义务,降低运营的透明度与合规成本;三是顺应“退平台”的政策导向,逐步淡出公开市场,转向更依赖银行或非标等非公开渠道融资。

“部分企业通过中止+上调”模式晋升评级

对于“中止+上调”的情况,中邮证券解释道,部分地方国企在阶段性终止评级后,会选择新的或继续与原评级机构合作,在条件成熟时进一步提升评级。这一做法在被短暂遏制后,化债以来又有所抬头,并且评级调升进一步向高级别集中,AAA 评级占比明显上升,AA 评级则基本绝迹。

以昆山银桥控股集团为例,该公司在2024年12月发布公告,终止了与原有评级机构的合作。经过约一年的“空窗期”后,于2026年1月成功聘请远东资信,将主体信用等级由AA+上调至AAA。

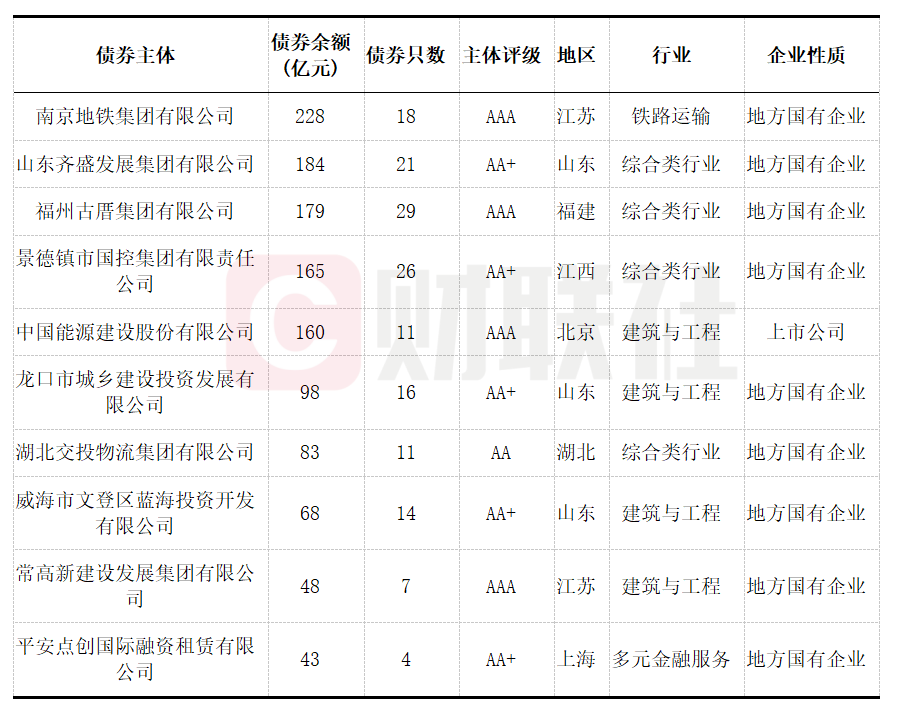

2026年4月以来,终止评级的企业中债券余额居前者如下图所示。

数据来源:财联社整理,天风证券研究院

财联社梳理数据发现,2026年4月以来终止评级的高债券余额企业呈现出显著的“强财政区域主导、地方国企为主、高评级集中”特征:地域上集中于山东、江苏等东部沿海及财政实力较强省份,主体多为地方国企,行业高度聚焦建筑与工程、综合类领域,且普遍为AA+及以上高评级,债券余额最高达228亿元。

对于市场风险提醒,中邮证券研报指出,主体评级停止更新并不等同于实质性信用风险,对于基本面扎实、担保充足或区域禀赋优越的强平台,主动终止评级多属融资策略调整,风险相对可控;但需重点警惕弱资质区县平台因被动终止评级所暴露的偿债能力与外部支持双弱风险。