①4月上海地区A股平均佣金率降至万1.79,首次跌破万1.8关口; ②近两年持续下行且行业价格战激烈,已有地方监管出手规范佣金竞争; ③尽管佣金率不断下滑,2025年A股交易量大幅提升带动券商经纪业务收入大增。

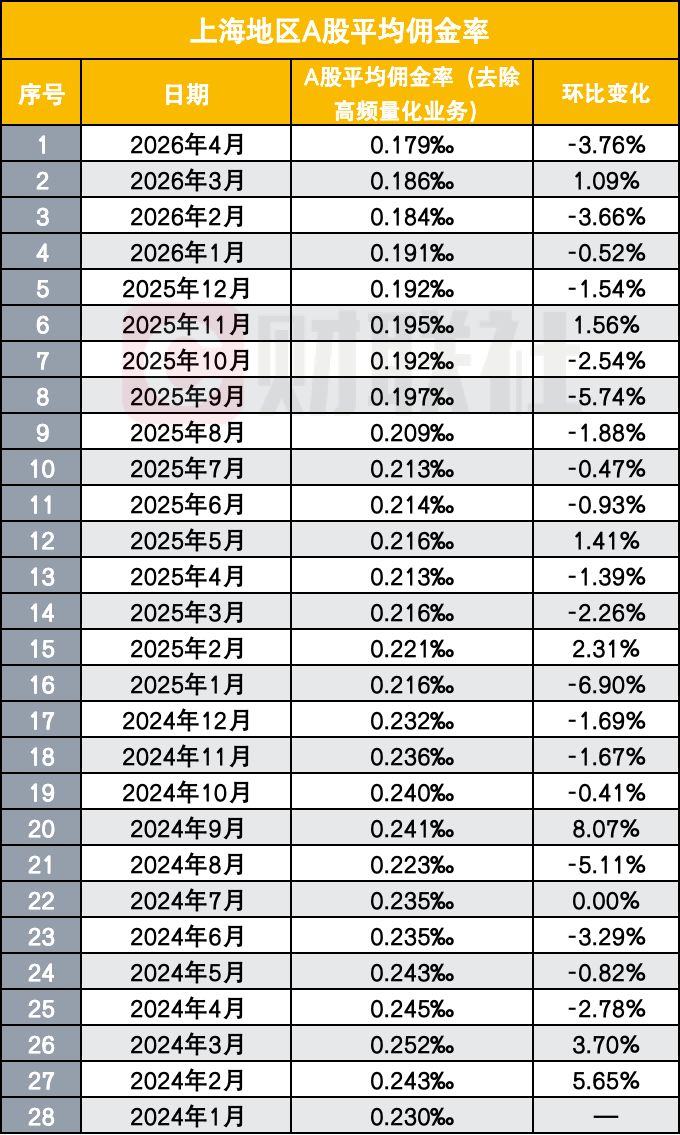

财联社5月25日讯(记者 王晨)来自上海证券同业公会的数据显示,2026年4月,上海地区A股平均佣金率(去除高频量化业务)降至万分之1.79,环比下降3.8%,首次跌破万1.8关口。

回望过去两年,上海地区A股佣金率呈阶梯式下行态势,从2024年1月的万分之2.30一路跌至如今的万1.79,降幅超过22%。2025年全年,上海佣金率已降至万分之1.92,首次跌破万分之2这条曾经的行业“心理底线”。

进入2026年,下行趋势未见刹车迹象,1月为万1.91,2月降至万1.84,3月短暂回升至万1.86,4月再度跳水至万1.79。近一年内,已出现2025年9月(-5.74%)、2026年2月(-3.66%)、2026年4月(-3.76%)三轮超3%的环比降幅,下行斜率明显陡峭化。

然而,佣金率的下滑并未拖垮券商的整体收入。2025年,A股市场全年日均股票交易额突破1.7万亿元,累计成交额首次突破400万亿元,全行业经纪业务净收入达到1822.84亿元,同比大增42.5%,增速在全业务板块中居前。但在亮眼的营收数字之下,“量增价跌”矛盾日益尖锐。

佣金率“跌跌不休”

“原来万二就算低了,现在客户一来就要求万1.5以下。资产几十万的客户想谈万1以下的佣金费率的也不在少数。”华东一家头部券商营业部的客户经理向财联社记者感叹,佣金率的下滑早已不是局部现象。据他透露,目前其所在营业部的平均佣金率已经降至万2以下,几乎每天都有存量客户提出调佣申请。

事实上,券商行业内部的“价格暗战”远比公开数据更为激烈。有券商在新开户业务中已推出万分之0.8甚至万分之0.75的“地板价”,两融利率更有机构给出低于3%的极端报价。这些超低佣金报价通常针对资产规模较大的客户。

价格战的持续蔓延,中小券商因缺乏资金成本和规模优势,面对头部大券商的大力度降价措施,几乎无力抗衡,只能被动放弃价格敏感型客户群体。

地方监管划定佣金收取底线

佣金率持续走低的态势,引起监管层面的高度关注。今年5月,河北证监局发布通知,再次重申证券交易佣金的监管要求,明确指出A股、B股及证券投资基金交易佣金实行最高上限向下浮动制度,严禁以恶意低价开展不正当竞争。

核心要求包括:佣金收取不得低于代收的证券交易监管费和证券交易所手续费等综合成本,守住收费底线;严禁采用现金返佣、赠送实物、提供非证券业务服务等不正当手段吸引客户。各机构还需深入开展“返佣”专项治理,严厉打击各类违规“返佣”行为,并对营销费用及资金管控提出了明确的规范性要求。

河北证监局强调,自2002年《关于调整证券交易佣金收取标准的通知》实施以来,证券交易佣金市场化改革已运行二十余年,为确保现行佣金管理制度在当前市场环境下继续得到严格落实,需再次明确相关监管要求。此外,还要求证券经营机构在营业场所显著位置公示佣金收费标准,保障投资者的知情权与选择权。

与此同时,中国证券业协会近期披露的2026年第一季度券商投诉处理情况进一步验证了加强监管的紧迫性。

数据显示,一季度111家证券公司共接收客户投诉7860件,其中佣金调整及各类税费相关问题最为突出,投诉量达1509件,占投诉总量的19.2%,成为投资者反映最集中的领域。加上转销户问题,两大事项合计投诉量超2500件,占全行业投诉总量的32.7%,成为投诉的核心焦点。

对此,中证协从七个维度向行业提出了具体的工作建议,涵盖加强佣金政策透明度、简化业务流程、提升系统稳定性等多个方面,旨在督促机构全面提升服务质效与投资者保护水平。

财富管理转型之路

在“减费降佣”的持续压力下,简单依赖通道收费的商业模式正面临前所未有的挑战。业内人士普遍认为,交易佣金归零是必然趋势,不可逆转,“摆脱低端垄断收费、实现与客户利益绑定”是核心驱动力。

在这种背景下,财富管理转型从“可选项”变为“必答题”,向买方投顾升级成为券商破解佣金压力的核心方向。大部分券商已率先跳出价格战泥潭,加速推进买方投顾模式。部分头部券商财富管理客户的非佣金收入贡献已超过50%。

代销金融产品正在加速成为财富管理的第二增长引擎。2025年,全行业金融产品代销净收入135亿元,同比增长51.95%,占经纪业务比重提升至8.80%。在市场回暖的带动下,券商代销业务从单一的“卖产品”逐步转向资产配置服务,私募产品超额业绩报酬和公募基金规模的扩容,为代销收入贡献了可观增量。头部券商在代销领域形成了显著的规模效应,部分机构已取得突破性进展。

中证协数据显示,2025年全行业投资咨询业务净收入达76.94亿元,同比增长41.36%,行业投顾总数已达8.7万人,这一增长反映出行业在投顾业务收入上也取得了显著进展。

华泰研究指出,面对佣金率持续下行,券商近年来从服务升级、工具创新、买方投顾陪伴等维度谋求破局。在服务升级方面,Level-2行情、主力资金、神奇九转、趋势顶底等多种订阅功能不断迭代;在工具创新方面,AI应用正全面赋能交易工具和资讯工具;在买方投顾方面,逐步向“以客户资产增值为核心”的长期陪伴式服务转型,低佣金难以形成长期竞争力,财富管理转型被视为券商构筑核心护城河的关键。

投资、国际化业务突围

券商在巩固财富管理基本盘之外,还在通过多元化业务组合构建新的盈利增长极。

自营业务正成为重要的收入来源。2025年全行业自营业务收入达1853.24亿元,占营业收入比重为34.24%,在A股强势行情的有力催化下,自营业务不仅持续稳居行业第一大收入来源,更成为多数券商整体业绩增长的核心引擎。

部分券商通过优化自营投资策略、加大非方向性投资布局,有效平滑了市场波动对自营收益的影响,实现了稳健的投资回报。自营业务已不再仅仅是“靠天吃饭”,而是逐步走向专业化、多元化和中性化,成为券商抵御经纪业务下滑压力的重要稳定器。

与此同时,国际化布局成为头部券商突围的第二增长曲线。多家头部券商持续增资国际子公司,发力跨境投行、衍生品、财富管理等业务。部分头部券商在跨境衍生品和跨境投行业务领域逐步建立起竞争壁垒,国际业务利润贡献占比不断提升。

值得关注的是,近期券商股权投资成为行业内的热议点,一笔成功的股权投资将给券商业绩带来更大的弹性,招商证券、华安证券投资长鑫科技就是典型案例,甚至拉动股价涨超20%。国泰海通指出,科创投资是除了国际业务和财富管理外的第三条成长主线。

图片

图片