①AI将推动亚洲新增75GW数据中心容量,到2030年,亚洲数据中心耗电量将占新增电力需求的大约六分之一; ②亚洲未来将减少对中东单一能源供应的依赖,转而更多从美国、澳大利亚、俄罗斯以及拉美地区进口天然气和石油; ③除了发电本身,炼油、化工和化肥行业也将重新进入资本开支周期。

财联社5月25日讯(编辑 夏军雄)摩根士丹利在研报中指出,人工智能(AI)时代正在把“能源安全”从传统宏观议题,升级为未来十年全球最重要的资本开支主线之一。

该行认为,亚洲正在进入一轮规模超过5.5万亿美元的能源投资超级周期,而AI数据中心、电力短缺、地缘政治和供应链重构,将共同推动能源行业重新进入黄金时代。

“没有能源,就没有AI”

随着AI数据中心、云计算和机器人产业迅速扩张,全球能源体系正开始面临数十年来最严峻的压力。未来全球最稀缺的资源之一,可能不再是芯片,而是稳定、可靠且足够廉价的能源供应。

摩根士丹利指出,过去十年,亚洲能源消费增长了约50%,但能源投资却长期停滞。与此同时,AI、电动车、数据中心以及工业电气化正在迅速推高电力需求。

报告预计,AI将推动亚洲新增75GW数据中心容量,到2030年,亚洲数据中心耗电量将占新增电力需求的大约六分之一,而AI相关基础设施投资已经开始超过传统能源资本开支。

这种趋势将迫使亚洲各国重新审视能源体系,并推动一轮大规模能源基础设施重建。

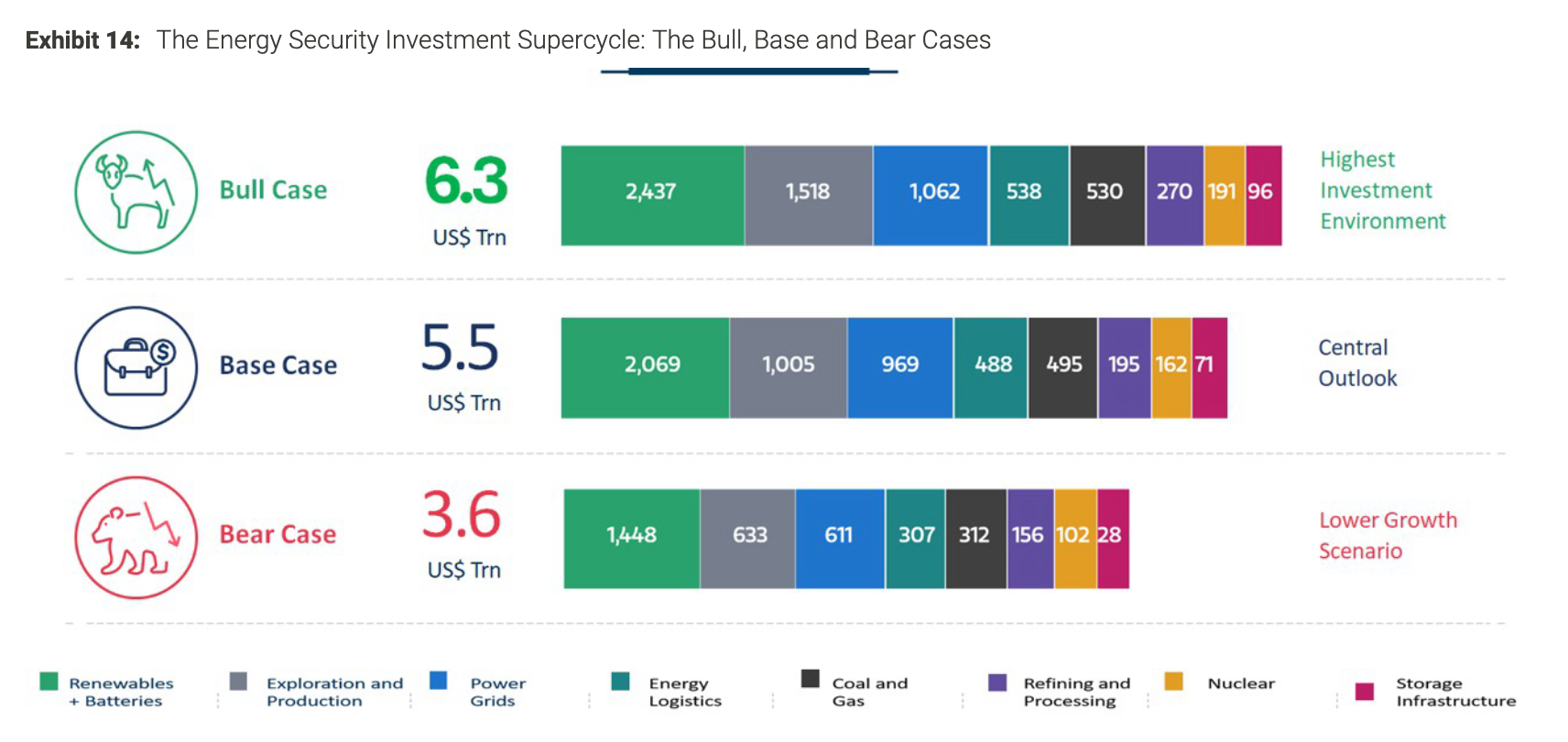

摩根士丹利预计,未来五年,也就是2026年至2030年期间,亚洲能源年均投资规模将从过去十年的约6600亿美元,提升至约1.12万亿美元。整个周期总投资规模将达到约5.45万亿美元,在乐观情景下甚至可能达到6.3万亿美元。

(大摩对未来五年亚洲能源投资规模的预测)

细分领域来看,可再生能源领域的投资规模最高,达到2.07万亿美元;其次是上游油气,规模达到1万亿美元;紧接着是电网,规模为9690亿美元;煤炭和天然气电力的投资规模将为4950亿美元。

炼油与加工、核电和储能的投资规模将分别为1950亿美元、1620亿美元和710亿美元。

其中,电力系统将成为整个投资周期的核心。

摩根士丹利预计,到2030年,亚洲将在电网领域投入约1万亿美元资金,同时新增大量火电、天然气发电、储能以及核电项目。

报告指出,未来真正限制AI发展的瓶颈是电网,而不是芯片。

由于AI数据中心对电力稳定性要求极高,仅依靠风电和光伏等间歇性能源,已经难以满足未来需求。因此,稳定、可靠的基载电力重新变得至关重要。

煤炭和天然气将发挥重要作用

摩根士丹利提出了一个颇具争议的观点:煤炭将重新回到能源体系核心。

报告认为,AI时代首先需要的是稳定电力,而煤电与天然气发电依然是目前最可靠、最成熟的大规模基载能源。

亚洲本身拥有全球约60%以上的煤炭储量,尤其是中国、印度和印尼,因此煤炭在能源自主体系中的战略地位正在重新上升。

摩根士丹利预计,到2030年,亚洲新增煤炭需求可能达到5亿吨,而煤炭发电装机也将出现过去十年来最快扩张,新增装机约356GW。

除了煤炭之外,天然气的重要性也正在重新上升。

摩根士丹利认为,天然气将成为未来亚洲最重要的可靠能源之一。未来几年,亚洲将加速建设LNG接收站、天然气管道和天然气发电设施。

此外,亚洲能源进口结构也将发生重大变化。

报告预计,亚洲未来将减少对中东单一能源供应的依赖,转而更多从美国、澳大利亚、俄罗斯以及拉美地区进口天然气和石油。

储能与核电开始进入战略核心

摩根士丹利预计,随着AI推高电网峰值负荷,同时新能源占比不断上升,亚洲储能需求将出现爆发式增长。

报告指出,储能不再只是中国市场的故事,未来日本、韩国、印度和东南亚都将加速部署储能系统。

值得注意的是,分析师还特别强调了钠离子电池的重要性。

由于中国希望减少对锂、镍等关键矿产进口的依赖,钠离子电池正被视为未来能源安全的重要技术路径之一。

与此同时,核电也正在重新回到全球能源战略核心。

摩根士丹利认为,从长期来看,核电依然是AI时代最理想的稳定能源之一。未来亚洲不仅将加速大型核电站建设,小型模块化反应堆(SMR)也可能成为下一阶段的重要方向。

炼油、化工与化肥重新进入资本开支周期

摩根士丹利表示,除了发电本身,炼油、化工和化肥行业也将重新进入资本开支周期。

过去十多年,在ESG和能源转型背景下,全球传统能源投资长期不足,导致炼油、化工和化肥行业出现明显产能缺口。

然而,随着能源安全重新成为核心议题,亚洲未来可能每年至少新增一座大型炼油厂,并大规模扩建燃料储备、化工和化肥体系。

报告指出,未来能源安全不仅意味着有足够能源,还意味着有足够化工品、化肥和储备能力。

能源安全已上升为国家安全

亚洲的能源消费量庞大,几乎占到全球总消费量的一半,但其本土的能源生产量仅占全球的三分之一。

亚洲约36%的能源依赖外部进口。由于跨国能源流动的脆弱性和地缘政治的摩擦,这种严重依赖单一或外部供应源的现状已成为亚洲结构性的致命弱点。

摩根士丹利指出,未来能源将直接关系到AI、科技供应链、食品、制造业等领域的安全,还将影响地缘政治稳定。因此,各国政府正在全面强化能源自主能力。

报告提到,中国正在强化能源资源安全保障能力;日本则将能源安全列为国家战略重点,并加大对核电、LNG以及船舶制造的投入;印度则正在推动煤气化、生物燃料和能源进口多元化。

亚洲正在进入“去单一供应链化”阶段,未来将减少对中东能源依赖、推动能源来源多元化、加强区域能源合作,并提高战略储备能力。

而这也将带动LNG运输、油轮、船舶制造和能源物流等行业长期受益。

摩根士丹利认为,这轮能源超级周期之所以重要,在于它同时具备多个长期驱动力。具体而言,这些驱动力包括:AI驱动的长期需求增长、过去十年能源投资不足、地缘政治与供应链重构、全球政策全面转向能源安全。

该行甚至预计,这轮能源安全与AI交织形成的投资周期,最终可能创造约9万亿美元企业价值。