①高盛下调油价预测,因霍尔木兹重开有望推动海湾石油出口提前恢复; ②高盛预计2027年油市将过剩320万桶/日,但库存偏低和战略储油需求将支撑油价; ③报告称油价风险仍偏上行,若霍尔木兹再受扰,布油或重返130美元以上。

财联社6月16日讯(编辑 夏军雄)随着美国总统特朗普宣布美国与伊朗达成协议,并计划重新开放霍尔木兹海峡,华尔街开始重新评估全球石油市场的供需前景。

高盛在最新发布的油市报告中下调了未来两年的油价预测。该行认为,随着海湾地区石油出口恢复速度快于此前预期,全球原油供应紧张局面将有所缓解。不过,高盛同时强调,中东地缘政治风险并未彻底消失,油价未来仍面临明显的双向波动风险,而从风险收益角度来看,上行风险仍略高于下行风险。

霍尔木兹有望重开,促使高盛下调油价预测

此前,高盛预计波斯湾国家的石油出口将在今年8月底前恢复至战前水平,但在特朗普宣布美伊即将签署协议后,该行将这一时间点提前至7月底。

同时,高盛预计海湾地区整体产量将在今年10月前后恢复正常。

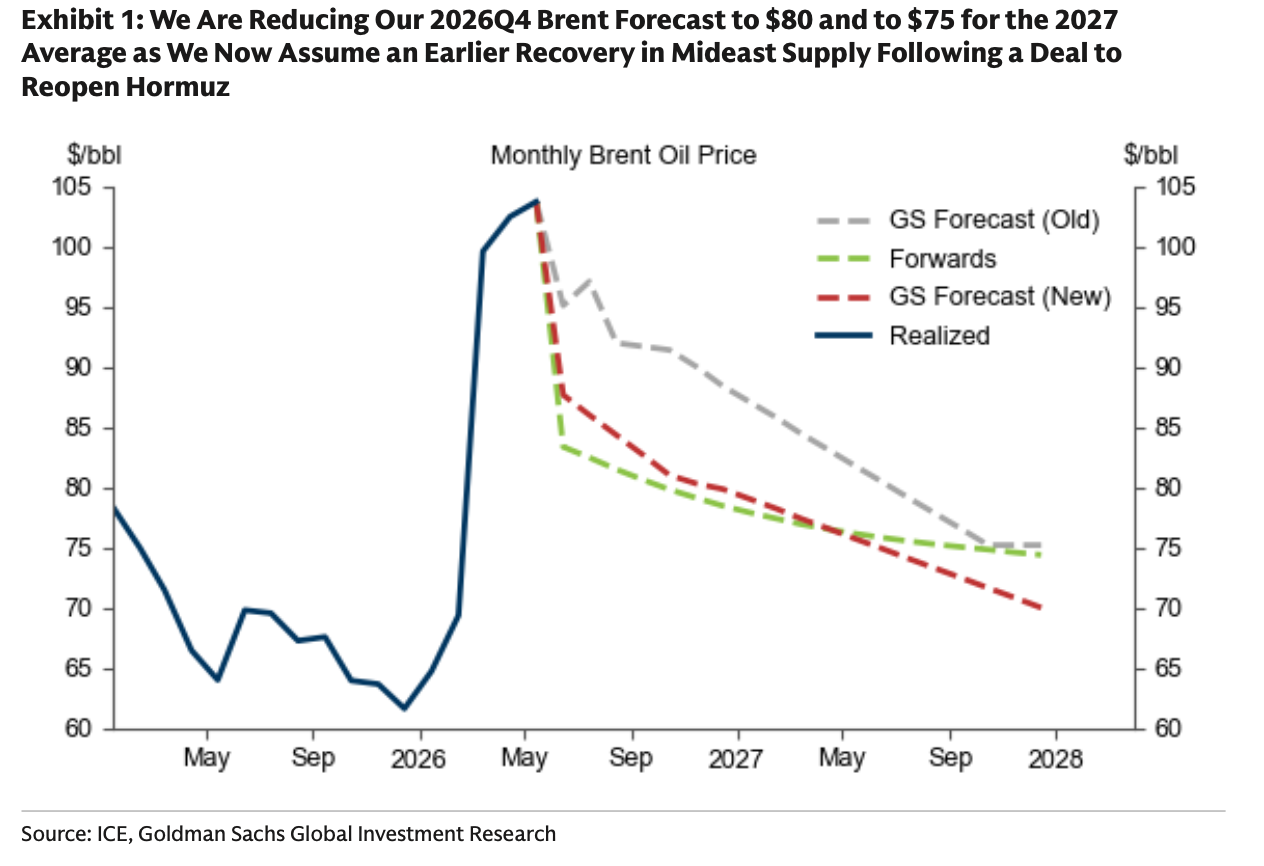

在此基础上,高盛将2026年第四季度布伦特原油价格预测从每桶90美元下调至80美元,并将2027年布伦特原油平均价格预测从80美元下调至75美元。WTI原油价格预测也同步下调至2026年第四季度75美元和2027年平均70美元。

(灰色虚线为高盛此前的预测,红色虚线为最新预测,绿色虚线是市场期货价格所反映的预期)

换而言之,如果供应恢复时间提前一个月,2026年第四季度和2027年的平均油价大约分别下降10美元和5美元。

海湾供应恢复或快于市场预期

尽管市场预计霍尔木兹海峡重开后也难以在短期内完全恢复通航,但高盛认为,出口恢复所需的条件实际上并没有想象中那么苛刻。

报告指出,海湾国家石油出口恢复至战前水平,并不意味着霍尔木兹海峡必须完全恢复正常流量。依靠沙特东西输油管道、阿联酋ADCOP管道以及部分绕行路线,即便霍尔木兹运输量仅恢复至战前约70%的水平,也足以支撑海湾国家出口恢复正常。

事实上,自3月初以来,波斯湾石油运输已经逐步改善。据高盛估算,海湾地区石油流量已从不足正常水平的30%,回升至目前接近50%的水平,总运输量达到约1100万桶/日。

高盛还认为今年夏季供应恢复甚至可能超过其基准情景。

一方面,当前OECD商业原油库存仍处于偏低水平,沙特和阿联酋有动力通过更大规模增产来稳定市场。另一方面,如果未来美伊协议进一步推动制裁放松,伊朗原油产量也有可能超过战前水平。

高盛特别指出,目前伊朗海上储存和运输中的原油规模仍接近1.2亿桶,一旦出口限制放松,这部分库存有望快速进入市场。

供应恢复并非没有阻碍

高盛也未完全排除供应恢复进程受阻的可能。

报告指出,当前最大的风险仍然来自地缘政治因素。如果未来地区冲突重新升级,或者商船再度遭遇袭击,航运企业可能继续保持谨慎,从而限制霍尔木兹海峡运输恢复速度。

此外,即便停火协议得以落实,潜在的海上排雷工作也可能拖延航运恢复时间。

更重要的是,高盛认为,霍尔木兹海峡重新开放并不意味着风险永久解除。如果未来核问题谈判再度陷入僵局,伊朗仍有可能再次采取措施限制海峡通行。

因此,中东供应恢复路径依然存在较大不确定性。

为什么油价不会在2027年崩盘?

按照高盛测算,随着海湾供应恢复、OPEC增产以及美国和拉美产量增长,2027年全球石油供应将远超需求增长。

该行预计,2027年全球石油市场将出现约320万桶/日的供应过剩规模,这在历史上属于相当明显的过剩状态。

但即便如此,高盛依然维持2027年布伦特油价75美元、WTI油价70美元的判断。原因在于,高盛认为库存和战略储备需求将吸收相当一部分新增供应。

首先,今年战争期间的大规模供应中断已经显著消耗库存。

高盛预计,2026年第二季度全球石油市场仍存在约500万桶/日的供应缺口,而OECD商业库存将在今年夏季降至近年来较低水平。

其次,全球正进入新一轮战略储油周期。

高盛预计,从2027年开始,全球战略储备建设将持续贡献超过110万桶/日的额外需求。其中既包括美国战略石油储备(SPR)补库,也包括新兴经济体增加战略储备。

在这种情况下,即便市场表面上出现供应过剩,库存积累速度也未必会像过去那样迅速,从而对油价形成支撑。

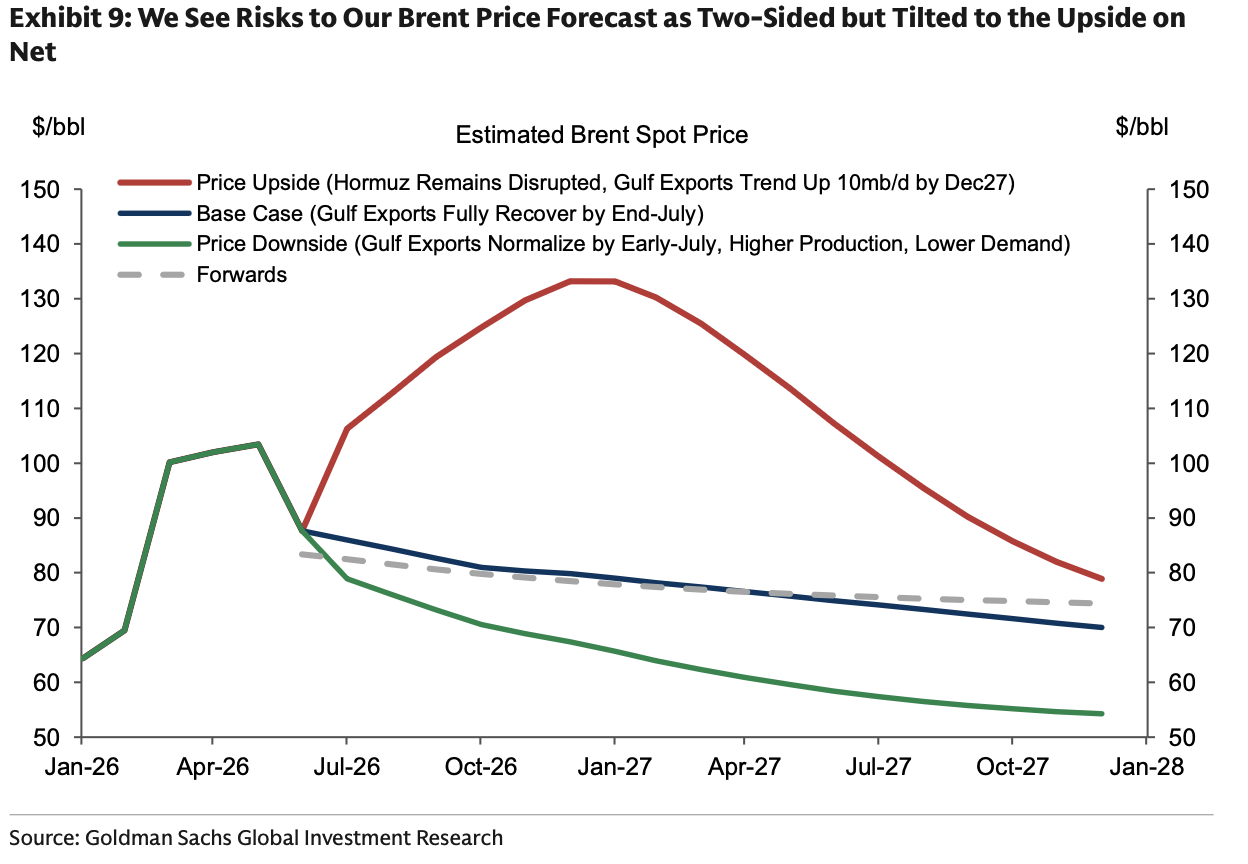

油价风险仍然偏向上行

高盛认为,未来油价面临的风险是“双向的,但整体偏向上行”。

在乐观情景下,如果霍尔木兹海峡恢复顺利、全球供应增长超预期,同时部分需求损失持续存在,那么布伦特原油价格在2026年底将跌至70美元/桶以下,到2027年可能跌至60美元附近。

(蓝色实线为基准情景预测,绿色实线为乐观预测,红色实线为悲观预测)

但在悲观情景下,如果霍尔木兹海峡持续受到干扰,海湾国家出口恢复缓慢,那么全球市场仍可能面临长期供应紧张。布伦特油价有可能在2026年底重新升至130美元以上,并在2027年维持约105美元的平均价格水平。