①德银认为,油价下跌不只是押注霍尔木兹重开,供需平衡正比预期更快改善; ②霍尔木兹运输量回升、沙特和科威特下调官方售价,均指向供应紧张缓解; ③德银警告,全球油市可能更早重回供应过剩,过剩规模甚至超过此前预期。

财联社6月17日讯(编辑 夏军雄)随着美国总统特朗普宣布美国与伊朗达成协议,并推动霍尔木兹海峡逐步恢复正常通航,国际油价近期明显回落。布伦特原油价格在短时间内跌破80美元/桶,引发市场对于中东风险溢价是否正在快速消退的讨论。

德意志银行最新发布的研究报告认为,油价下跌的原因可能并不只是市场押注霍尔木兹海峡重开。最新出现的几项数据表明,全球石油供需平衡正在比此前预期更快地改善,甚至可能重新走向供给过剩。

德银指出,船舶运输数据以及沙特官方售价变化都显示,市场供应紧张程度正在下降,这意味着投资者需要重新评估未来几个月的油市格局。

霍尔木兹运输量意外回升

过去几个月,中东局势持续紧张,霍尔木兹海峡运输受到严重干扰。作为全球最重要的能源运输通道之一,霍尔木兹海峡承担着全球约五分之一石油和液化天然气(LNG)贸易量,其通航状况直接影响国际油价走势。

不过,德银报告指出,5月下旬至6月初期间,通过霍尔木兹海峡向东运输的液体燃料数量明显高于此前市场预期。

根据Kpler船舶追踪数据,离开波斯湾、驶向亚洲等地区的石油运输量在6月2日达到7日均值530万桶/日,为近期高点。

这一数据的重要意义在于,它说明实际流向全球市场的原油数量可能远高于此前市场掌握的信息。

德银认为,这也在一定程度上印证了特朗普此前关于“大量石油正在进入市场,而很多人并不知道”的说法。美国军方近期为商业船舶提供安全保障、协助其通过霍尔木兹海峡,也可能促进了运输量恢复。

值得注意的是,运输数据中还出现了一些耐人寻味的现象。

按照此前披露的信息,美国中央司令部主要协助来自非伊朗港口的船只通行,以配合美国针对伊朗能源出口实施的封锁措施。但数据显示,仅在6月1日当天,就有4艘装载约700万桶伊朗原油的油轮通过霍尔木兹海峡向东航行。

这意味着,实际流入市场的原油规模可能比官方统计和市场认知更加庞大。

德银同时提醒,船舶运输数据存在一定滞后修正现象。历史经验显示,相关数据往往会在7天左右时间内被回溯更新。因此,最近几天运输量出现的下降未必代表真实趋势,后续仍可能被向上修正。

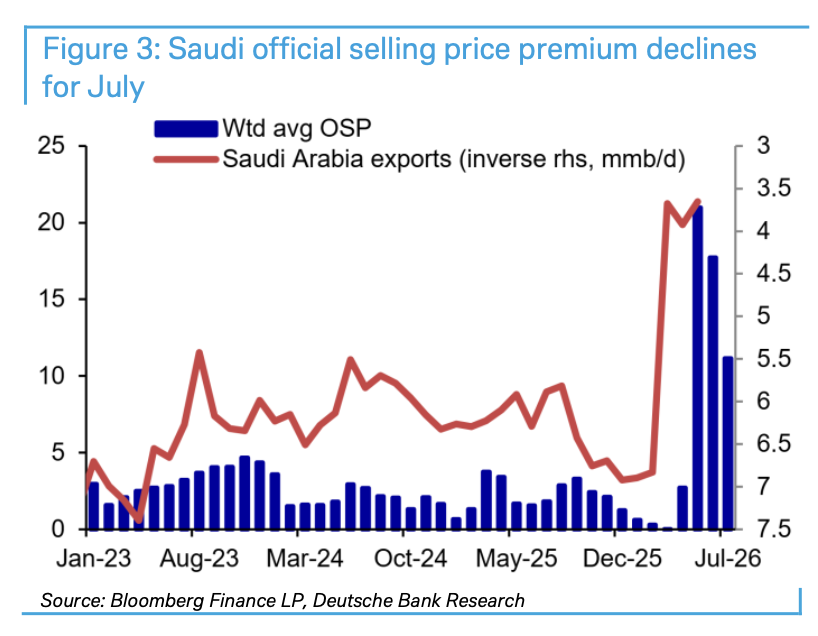

沙特降价释放供需转松信号

如果说运输数据反映的是供应恢复,那么沙特官方售价的调整则直接反映了生产国对于市场供需状况的判断。

德银指出,沙特已经明显下调7月份官方销售价格(OSP)溢价。

此前5月和6月,沙特官方销售价格溢价连续创下2007年以来最高纪录,反映出当时市场供应极度紧张。

然而进入7月后,这种紧张状态开始缓解。

(23年1月至26年7月沙特官方销售价格溢价走势)

不仅沙特下调售价,科威特也采取了类似措施。科威特近期宣布,将7月销往亚洲市场的原油溢价从6月的每桶12.75美元大幅下调至5.25美元。

在德银看来,官方销售价格并不仅仅反映生产国的定价策略,而是综合体现了原油质量差异、市场供需状况以及装船周期等多种因素。

因此,沙特和科威特同步降价,本身就是供需缺口正在收窄的重要信号。

一种解释是,随着霍尔木兹海峡运输恢复,海湾国家预计未来出口规模将明显增加,因此主动降低售价吸引买家。

另一种解释则来自需求端。德银提到,这可能意味着亚洲需求端不如此前强劲。

市场或重新面临供应过剩风险

德银认为,将上述几个信号结合起来观察,全球石油市场未来数月可能比此前预期更快重新进入供给过剩状态。

此前在年度展望报告中,德银曾预计,如果中东冲突结束,全球石油市场最终可能出现约400万桶/日的供应过剩。

而现在,随着霍尔木兹海峡运输恢复速度超预期、海湾产油国释放更多供应以及亚洲需求存在放缓风险,这一过剩局面可能来得更早,甚至规模更大。