①美国银行预计,苹果将同步上调Mac和iPad定价,并小幅下调各产品类别的销量预期; ②该行将苹果2026财年营收预测上调至4698亿美元,预计服务业务利润韧性可部分抵消硬件端压力; ③苹果凭借采购规模、长期供应商关系及供应链优化能力,预计出货表现仍将优于整体智能手机和PC市场。

财联社6月22日讯(编辑 夏军雄)在人工智能(AI)需求持续挤占存储芯片产能、内存价格显著上行之际,苹果正准备上涨产品价格,以应对成本压力。

美国银行在最新研报中指出,苹果首席执行官(CEO)库克在接受《华尔街日报》采访时已确认,公司不得不通过上调产品售价来抵消不断攀升的存储器成本。

该行预计,苹果将进一步提高iPhone Pro和Pro Max的价格,同时上调Mac和iPad定价,以保护收入和利润率。

苹果高端机型提价幅度或更大

近年来,智能手机、PC(个人电脑)和服务器对高性能存储的需求不断增加,而生成式AI的发展进一步加剧了HBM(高带宽内存)、DRAM(动态随机存取存储器)和NAND闪存(NAND Flash)等产品的供应紧张。

存储器价格上涨,正在成为消费电子厂商利润表上的新压力来源。美国银行认为,苹果已经开始将这部分成本压力转嫁给终端消费者。

美国银行此前已在模型中计入约100美元的iPhone涨价假设,在库克确认定价将成为抵消成本的重要手段后,美国银行进一步将Pro和Pro Max机型的价格假设各上调100美元。基础款iPhone的价格预测维持不变,iPhone Air的平均售价也不作调整,原因是后者此前已被纳入约100美元的涨价预期。

这套定价策略反映出苹果对不同用户群体的判断。基础款iPhone承担着维持出货量和扩大市场份额的任务,价格敏感度相对更高;Pro和Pro Max用户则更重视影像、芯片性能、屏幕和生态体验,对价格上涨的承受能力通常更强。

然而,这种策略并不意味着苹果可以完全摆脱成本冲击。

美国银行预计,提价将对苹果各类产品需求带来轻微拖累,因此同步小幅下调了iPhone、Mac和iPad的销量假设。对于Mac和iPad,该行同样预计苹果将提高售价,以抵消零部件成本上涨。

苹果选择在高端产品上率先加价,可能为整个智能手机行业提供一个观察样本:品牌力和用户忠诚度较强的厂商,或许能够更顺利地将成本转移给消费者;缺乏差异化能力的厂商则可能被迫在销量和利润之间做出更艰难的取舍。

苹果收入仍将持续扩张

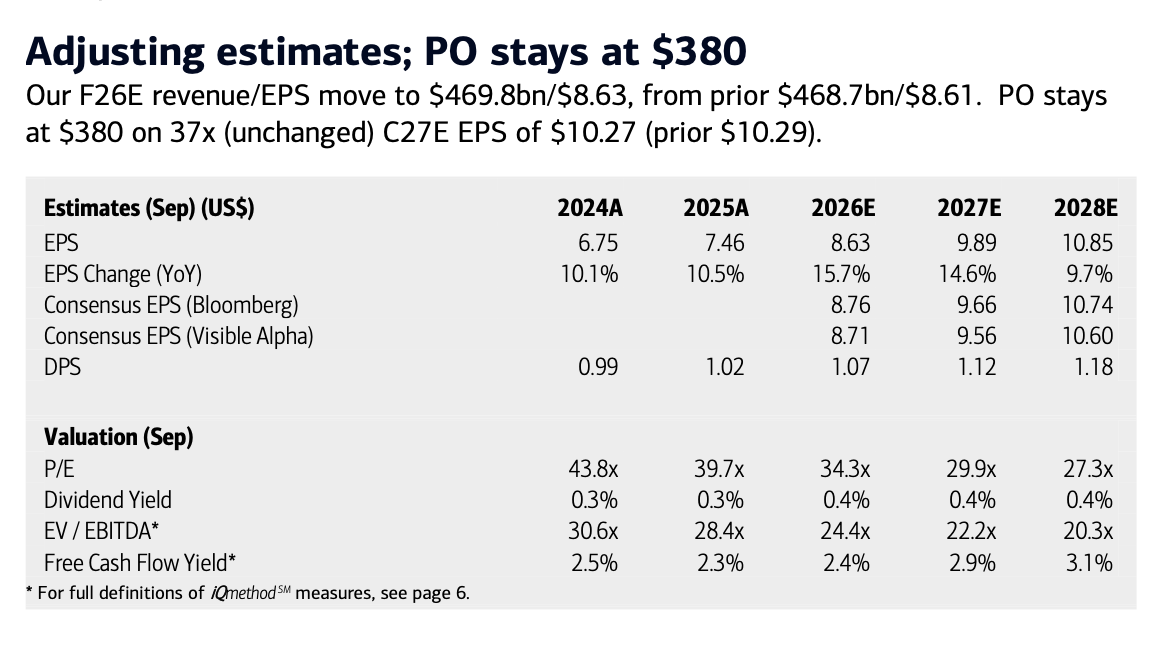

从预测数据看,美国银行仍看好苹果未来几年的收入扩张。该行将苹果2026财年营收预期由4687亿美元上调至4698亿美元,同比增长12.9%;2027财年营收预期由5314亿美元上调至5349.9亿美元,同比增长13.9%;2028财年营收预测则上调至5740亿美元,同比增长7.3%。

(美银对苹果2026-28财年营收的预测)

按业务划分,美国银行预计,苹果2026财年iPhone收入将达到2437.5亿美元,高于2025财年的2095.9亿美元;服务业务收入预计从2025财年的1091.6亿美元增至1247.4亿美元,2027财年进一步达到1400.1亿美元,2028财年增至1585.3亿美元。

按业务划分,美国银行预计,苹果2026财年iPhone收入将达到2437.5亿美元,高于2025财年的2095.9亿美元;服务业务收入预计从2025财年的1091.6亿美元增至1247.4亿美元,2027财年进一步达到1400.1亿美元,2028财年增至1585.3亿美元。

服务业务的重要性因此更加突出。

硬件提价虽然可以缓冲存储器成本上升,但也会给销量和硬件毛利率带来压力。美国银行预计,苹果产品端毛利率可能额外承受约100个基点的压力;不过服务业务利润率预计保持稳定,甚至存在上行空间,有望部分抵消硬件端压力。

从整体利润看,美国银行预计苹果2026财年经营利润率为36.3%,高于2025财年的35.0%;但2027财年将回落至34.9%,之后在2028财年回升至35.5%。这反映出存储成本、提价后需求弹性以及产品组合变化,可能在未来一两年继续影响利润率走势。

苹果可凭借供应链优势缓解涨价冲击

与许多消费电子厂商相比,苹果在存储器供应紧张时期具备更强的议价能力。

美国银行指出,苹果长期以来与存储芯片供应商保持稳定合作,加上庞大的采购规模和较强的资产负债表,使其更容易获得中长期供应保障。

这意味着苹果有更多工具来对冲涨价影响。除终端提价外,美国银行预计苹果还会通过压缩其他物料成本、使用更多再生或回收材料、降低运营开支、优化物流和供应链效率等方式,吸收部分成本压力。

美国银行预计,苹果出货量将明显跑赢整体智能手机和PC市场,原因不仅在于供应保障,也在于其产品生态、高端定位以及AI功能可能带来的换机需求。该行维持苹果“买入”评级和380美元目标价,目标价仍以2027日历年每股收益10.27美元的37倍市盈率计算。

相比苹果过去五年19倍至35倍、市值中位数约27倍的市盈率区间,这一估值并不低。

美国银行认为,苹果有望受益于多年度换机周期、Agentic AI(智能体AI)带来的功能升级、服务业务占比提升、较大现金储备以及向新终端市场拓展的可能性,因此可以获得高于历史区间上限的估值溢价。