①臻宝科技成为A股全面注册制以来第四“大肉签”,也是科创板第四“大肉签”; ②随着臻宝科技上市,其成为继山外山、西山科技、智翔金泰后,重庆的第四家科创板公司;同时,该公司成为重庆地区首家半导体产业链科创板公司。

《科创板日报》6月24日讯(记者 黄修眉 编辑 宋子乔) 今日,半导体零部件厂商臻宝科技(688797.SH)正式登陆科创板,上市首日开盘价报448元/股,截至收盘,股价报收585元/股,涨幅达1212.84%。最终其成交量22.4万手,换手率76.64%,最新总市值908亿元,成为继长进光子后,年后第二只上市首日即涨超10倍的新股。

以单签500股、44.56元/股的发行价、盘中最高价589元/股计算,中一签最高可赚27.22万元;以今日收盘价585元/股计算,中一签可赚27.02万元。照收盘价计算,臻宝科技成为A股全面注册制以来第四“大肉签”,也是科创板第四“大肉签”。

此次IPO,臻宝科技拟募资11.98亿元。其中,7.52亿元半导体及泛半导体精密零部件及材料生产基地项目,2.82亿元臻宝科技研发中心建设项目,1.64亿元用于上海臻宝半导体装备零部件研发中心项目。

目前为第一高价渝股

臻宝科技是重庆第一家登陆科创板、且主营半导体设备核心零部件的上市企业,其成立于2016年,从事半导体及显示面板设备零部件及材料的研发、生产与销售,下游客户是集成电路和显示面板制造企业,包括京东方、华润微、芯联集成、武汉新芯、积塔半导体等,并供货格罗方德、德州仪器等。

截至发稿,臻宝科技超越新易盛、长飞光纤、茂莱光学等一众人气个股,跃居A股股价排行榜第20名。与此同时,以今日(6月24日)A股收盘股价统计,臻宝科技以585元/股,成为目前第一高价渝股。

随着臻宝科技上市,其成为继山外山、西山科技、智翔金泰后,重庆的第四家科创板公司,按今日收盘价,跻身重庆本地股股价第一。

据《科创板日报》记者不完全统计,自2019年开板以来,首日股价涨超10倍的科创板公司,除臻宝科技外,还有纳微科技和长进光子。其中,纳微科技于2021年6月23日上市,股价首日涨幅约1274%;长进光子于2026年5月27日上市,股价首日涨幅约1510.52%。

产品已批量应用于存储、碳化硅零部件

臻宝科技的主要产品包括硅、石英、碳化硅和氧化铝陶瓷等设备零部件及熔射再生、阳极氧化等表面处理服务,已形成"原材料+零部件+表面处理"一体化业务平台。其产品和服务可应用于集成电路行业等离子体刻蚀、薄膜沉积等工艺的半导体设备和显示面板行业等离子体刻蚀、薄膜沉积和蒸镀等工艺的面板制造设备,具体来看——

在零部件产品方面,臻宝科技已量产曲面硅上部电极、石英气体分配盘、高纯碳化硅环等核心零部件,并批量供应于逻辑类14nm及以下技术节点先进工艺集成电路制造、存储类200层及以上堆叠先进工艺3D NAND闪存芯片制造、20nm及以下技术节点DRAM先进工艺存储芯片制造等领域。

在原材料制造方面,该公司已量产用于硅零部件生产的大直径单晶硅棒、用于高纯碳化硅零部件生产的化学气相沉积碳化硅材料和用于陶瓷零部件生产的氧化铝、氧化钇陶瓷造粒粉,持续推进高致密陶瓷涂层制备工艺的迭代开发。

表面处理方面,在集成电路制造领域,其表面处理服务已供应于逻辑类14nm及以下技术节点先进工艺集成电路制造和存储类200层及以上堆叠先进工艺3D NAND闪存芯片制造;在显示面板领域,其供应于G10.5-G11超大世代和AMOLED等显示面板高端工艺产线。

预计今年上半年营收、净利同比双增

2026年1-6月,臻宝科技预计可实现营业收入约4.72亿元至4.92亿元,同比增幅约28.83%至34.29%;预计归母净利同比增幅约为23.26%至35.00%;预计扣非净利同比增幅约为14.71%至26.41%,主要系公司所处行业市场需求快速增长,主要客户业务发展势头良好,公司经营规模持续增长,盈利能力稳步提升。

回顾其过去的业绩,2022年至2025年上半年各期期末,该公司营收分别为3.86亿元、5.06亿元、6.35亿元、3.66亿元;归母净利润分别为8162.16万元、1.08亿元、1.52亿元、8518.47万元。

期间该公司综合毛利率分别为42.45%、47.81%和49.85%。其中半导体行业产品毛利率分别为54.07%、56.57%和55.67%,显示面板行业产品毛利率分别为22.92%、25.04%和24.74%。其总体产品产能利用率分别达97.49%、103.79%、105.78%。

截至报告期各期末,该公司应收账款余额分别为1.83亿元、2.23亿元和3.06亿元,占当期营业收入的比例分别为36.06%、35.19%和35.23%。报告期各期末,公司存货账面价值分别为1.03亿元、1.19亿元和1.59亿元,占流动资产的比例分别为16.62%、16.03%和18.21%,存货规模呈现逐年增长的趋势。

大基金二期参投 一众国有资本均入股 正开拓国际龙头客户

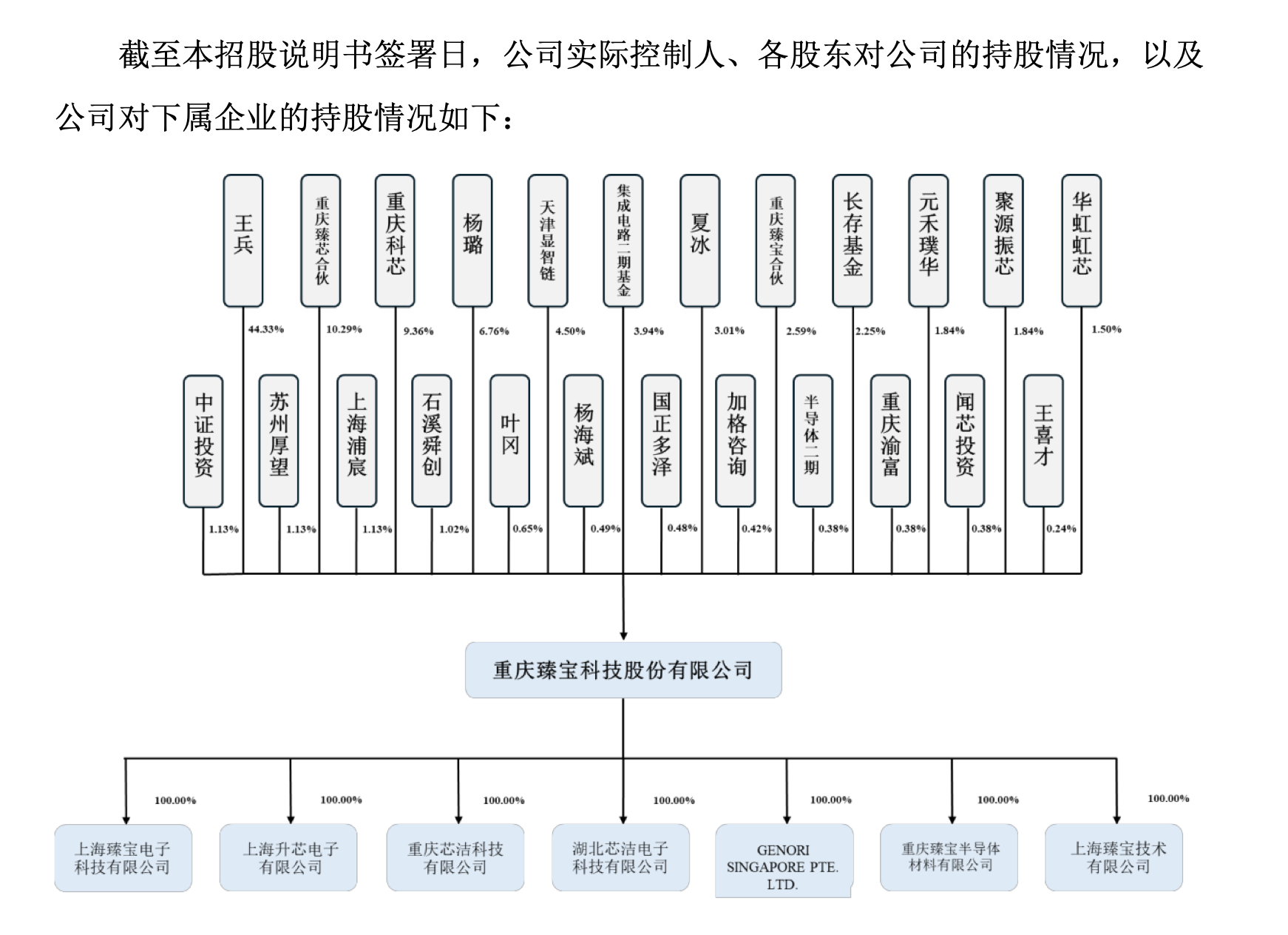

股东结构方面,王兵为臻宝科技控股股东及实控人,其直接持有44.33%的股份,合计控制公司57.20%的表决权。王兵于2011年组建上海臻宝公司,2016年创立重庆臻宝实业,聚焦集成电路及显示面板设备真空腔体零部件领域,明确以“原材料自主化+零部件国产化”为核心战略。

其他股东方面,股权穿透显示,重庆物流产业投资、国家集成电路产业投资基金二期、湖北集成电路产业投资基金、华虹虹芯基金、上海国盛投资集团、合肥产投集团、浦科投资、渝富资本、厚熙投资等一众国有资本均入股,分别持有臻宝科技9.36%、3.94%、2.25%、1.5%、1.13%、0.48%、0.38%、0.38%、0.38%的股份,且上述国有资本中不乏多家集成电路领域的投资机构。

此前臻宝科技在审核问询回复中提及,为了进一步拓展客户渠道,臻宝科技正开拓国际龙头客户。其中,该公司已进入英特尔(大连)的供应商名录并稳定供货,具备了向国际集成电路制造厂商供应零部件的技术能力;未来将拓展与海力士(无锡)和三星(西安)等外商投资晶圆制造企业的合作机会。

另外,臻宝科技坦言,尽管集成电路及显示面板行业因下游需求增长而迅速发展,但产业本身也面临着内部的结构调整和竞争。近年来,不少国产零部件厂商加入市场竞争,神工股份、盾源聚芯、珂玛科技等OEM厂商通过自主研发新型设备零部件,不断尝试直接切入终端客户供应链,虽然客户数量和收入规模仍处于较早阶段,但是仍存在OEM零部件厂商直接向终端厂商销售从而挤占直接配套厂商市场份额的风险。

臻宝科技认为,近年来,虽然国产设备厂商、国产零部件厂商加大研发投入和产品升级迭代速度,不断缩小与海外厂商的差距,但仍无法做到全产品谱系的替代,如碳化硅气体分配盘、多温区控制的半导体静电卡盘等关键零部件,国内尚未形成可稳定替代的供应能力,核心技术与产能供给的缺口依然存在,进口替代与自主可控的产业任务仍面临艰巨挑战。