①英伟达仍是最大需求方,但AMD、谷歌TPU及云厂商自研芯片正加快分流先进封装产能; ②服务器CPU开始大规模采用2.5D封装,Vera与Venice有望成为新增需求的重要来源; ③CoWoS扩产将同步拉动HBM、晶圆代工、封测和测试环节,台积电AI业务增长空间进一步打开。

财联社6月25日讯(编辑 夏军雄)摩根士丹利在最新研报中预计,2027年全球CoWoS先进封装需求将达到269.4万片,较2026年的139.4万片增长93%。这一数字意味着,在经历2026年同比增长102%的扩张后,先进封装市场仍将维持近乎翻倍的增长速度。

对于台积电CoWoS产能的争夺,也正在从单一的英伟达GPU需求故事,演变为英伟达GPU与CPU、AMD服务器芯片、谷歌TPU以及亚马逊AWS、微软、Meta等云厂商自研ASIC共同驱动的产业链扩张。

摩根士丹利认为,英伟达依然将是2027年CoWoS需求最大的客户,但AMD、谷歌TPU和云厂商自研芯片将成为增量需求的重要来源。更值得关注的是,面向Agentic AI的服务器CPU开始大量采用2.5D先进封装,意味着CoWoS的应用边界正在继续扩大。

全球CoWoS需求接近翻倍,台积电继续扩大产能

摩根士丹利预计,全球CoWoS需求将从2025年的68.9万片,升至2026年的139.4万片,并在2027年进一步达到269.4万片。

此前,2023年和2024年分别为11.7万片和37.2万片。这些数据凸显出,自AI热潮在2023年兴起以来,全球CoWoS需求近几年每年都保持约翻倍的增长速度。

CoWoS是先进封装技术的重要组成部分,主要用于将高性能逻辑芯片与HBM等高带宽存储器整合。由于AI加速器需要更高的计算密度、更大的内存带宽和更复杂的芯片互连,CoWoS已经成为高端GPU、AI ASIC和部分服务器CPU不可或缺的制造环节。

面对旺盛需求,台积电正继续扩建先进封装产能。

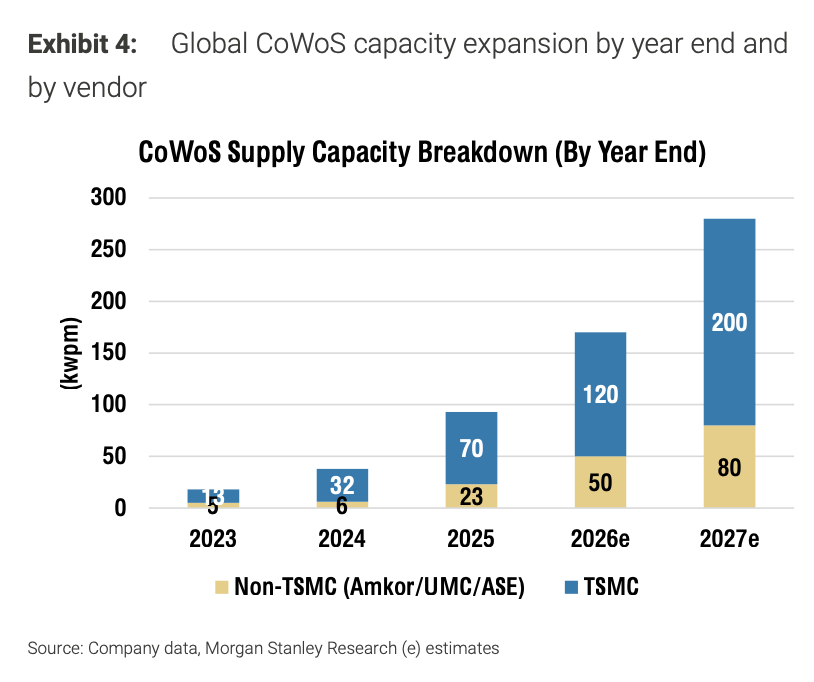

摩根士丹利预计,台积电2027年底CoWoS月产能将达到20万片,高于此前预测的17万片;台积电正在扩大AP7厂产能,并将Fab 15A部分原本用于28nm和22nm工艺的空间转为55nm中介层生产。

(台积电和非台积电CoWo产能对比)

与此同时,非台积电阵营的CoWoS月产能预计将从2026年底的5万片升至2027年底的8万片。其中,ASE/SPIL的FoCoS和CoWoS产能将从3万片增至5万片,Amkor则将从2万片升至3万片,扩产重点集中于CoWoS-L和CoWoS-R。

英伟达仍是最大客户,GPU之外Vera CPU成为新变量

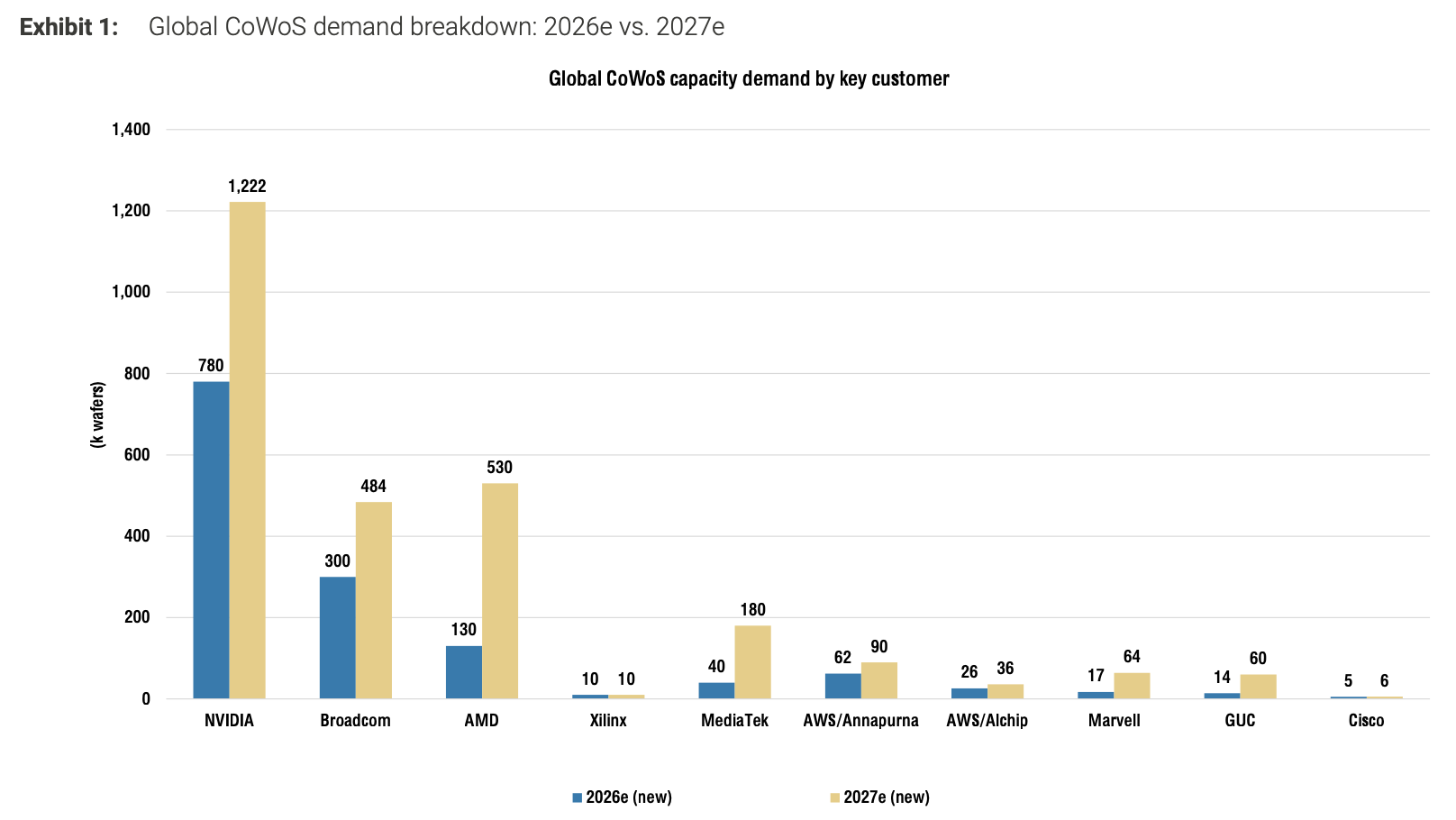

在2027年的需求结构中,英伟达仍将占据绝对主导地位。

摩根士丹利预计,英伟达2027年CoWoS总需求将达到122.2万片,同比增长57%,占全球总需求约45%。尽管份额较2026年的56%有所下降,但并非英伟达需求减弱,而是AMD、谷歌和云厂商ASIC需求增长更快。

(各大厂商2026年和2027年CoWoS需求对比)

其中,英伟达CoWoS-L需求预计达到91万片,同比增长40%,主要用于Blackwell、Rubin以及下半年开始放量的Rubin Ultra。

CoWoS-L是英伟达高端GPU的重要封装方案,台积电依然是核心供应商。

摩根士丹利预计,英伟达Vera CPU将在2027年出货约575万颗,相关封装需求主要由台积电和Amkor承担。Vera CPU不仅会搭配Rubin和Rubin Ultra机柜出货,也将面向独立CPU服务器机柜需求。

AMD需求增速最快,Venice与MI系列共同拉动

如果说英伟达是先进封装需求的最大支柱,那么AMD将是2027年增长最快的主要客户。

摩根士丹利预计,AMD 2027年CoWoS需求将达到53万片,较2026年的13万片增长308%,其全球需求占比将从9%提升至20%。

增长将主要来自两条产品线:一是AI GPU,二是服务器CPU。

在GPU方面,台积电2027年将承担AMD主要GPU封装需求,重点产品是MI455,并在2027年末开始少量生产MI500系列,即代号Arcadia的产品。AMD在台积电的CoWoS-L预订量预计达到24万片,同比增长200%。

在CPU方面,Venice将成为最大增量来源。摩根士丹利预计,Venice CPU相关CoWoS需求将从2026年的5万片升至2027年的27万片,对应约675万颗CPU出货量。ASE/SPIL、Amkor和力成等非台积电封装厂商,将更多承担Venice、高端PC CPU及游戏GPU的封装任务。

AMD需求的大幅上升,意味着AI服务器市场的竞争将更加多元化。此前,先进封装产业链高度依赖英伟达GPU迭代周期;未来,AMD的MI系列GPU和Venice CPU若顺利放量,将使台积电、ASE、Amkor等厂商获得更均衡的客户结构。

谷歌TPU与云厂商ASIC崛起

除了GPU和CPU,云厂商自研ASIC正在成为CoWoS市场的另一条增长曲线。

摩根士丹利认为,谷歌TPU是台积电CoWoS的第二大需求来源。联发科在2027年预订的18万片CoWoS-S产能,主要用于TPU v8t ZebraFish,隐含芯片出货约360万颗,高于摩根士丹利此前250万颗的假设。

博通2027年CoWoS总需求预计达到48.4万片,同比增长61%。其中,谷歌TPU v7 Ironwood和TPU v8i SunFish合计将占用约34.3万片CoWoS-S,隐含约416.8万颗TPU芯片出货。除TPU外,博通还将承接Meta MTIA v3 Iris等AI ASIC项目。

联发科与博通在谷歌TPU供应链中的角色不同,但都将受益于定制AI芯片市场扩张。联发科更多参与谷歌后续TPU产品,而博通则持续服务于谷歌较成熟的TPU设计和多个云端ASIC项目。

摩根士丹利还指出,TPU未来放量仍受到ABF载板和T-Glass等材料供应制约。若联发科能够协助谷歌获得更多T-Glass,TPU v8t及后续产品的出货量可能进一步上修。

此外,亚马逊Trainium 3、微软Maia 300、Meta MTIA 3以及GUC客户项目,也将持续增加CoWoS需求。亚马逊Annapurna在2027年的CoWoS需求预计达到9万片,Marvell需求增至6.4万片,GUC需求升至6万片。

HBM需求将突破500亿Gb

先进封装需求的扩张,也将直接拉动HBM市场。

摩根士丹利预计,2026年AI芯片对应的HBM需求约为306.04亿Gb,2027年将升至506.09亿Gb,同比增长约65%。

注:Gb=gigabit,吉比特; GB=gigabyte,吉字节;换算关系:1 GB=8 Gb

其中,英伟达Rubin R200将成为2027年HBM需求最大的单一产品,对应HBM需求约17.05亿GB;谷歌TPU v8i SunFish对应约11.40亿GB;联发科参与的TPU v8t ZebraFish对应约7.78亿GB。

HBM产品结构也将向更高代际演进。HBM3e仍将广泛用于B300、TPU和Trainium等产品,而Rubin、MI400、Maia 300及TPU v9等产品将更多采用HBM4;Rubin Ultra、MI500和TPU v9则将推动HBM4e渗透。

这对SK海力士、美光和三星构成直接利好。过去两年,HBM已成为存储行业最重要的增长引擎之一;若2027年先进封装需求如摩根士丹利预期继续接近翻倍,HBM供需紧张和高端产品溢价可能维持更长时间。

在晶圆制造端,摩根士丹利预计AI芯片在2026年带来的计算晶圆收入至少约261亿美元,2027年将升至约464亿美元。仅Rubin R200对应的晶圆收入就约128亿美元,TPU v8i SunFish约81亿美元,TPU v8t ZebraFish约73亿美元,Vera CPU约62亿美元。

台积电则将成为这一轮需求上行的核心受益者。摩根士丹利预计,台积电AI相关收入在2024年至2029年的复合增长率可达到60%,主要来自通用AI芯片、定制ASIC、CoWoS与晶圆测试,以及AI服务器CPU。