①财联社记者从多家企业核实获悉,公司近期已设置新产能调减指标且淘汰时限有所前置; ②目前行业仍处深度亏损,有养殖户告诉财联社记者,“现在还有八十万贷款,每个月都要还三万左右,压力太大了”; ③多位业内人士在接受记者采访时表示能繁母猪去化的影响或在2026三季度逐步显现。

财联社6月26日讯(记者 刘建)生猪价格持续在行业平均成本线下方“潜水”,深亏之下,产能调控正以前所未有的力度逐层加码。财联社记者从多家企业核实获悉,公司近期已设置新产能调减指标,且有企业表示淘汰时限有所前置:要在9月底前完成淘汰。

展望后市,财联社记者多方采访获悉,此前能繁母猪连续去化的影响或在2026三季度逐步显现,7月起猪价或呈震荡上涨态势,9月前后供需两端或形成共振,猪价或接近成本线。

但也有上市公司人士审慎提醒,这一两个月行业可能会有小幅好转,但这都是基于现在的逻辑来看,目前行业PSY指标普遍提升,出栏体重也在变化,单一能繁指标失真风险加大。

企业新设量化产能调减目标,淘汰节奏全面提速

近日,农业农村部与国家发改委联合召开座谈会,召集部分生猪主产省份及大型养殖企业,部署常态化精准调控。会议确认当前猪价已筑底企稳,但要求"持续抓紧抓实各项产能综合调控措施",巩固生猪价格回升基础。

本次会议明确提出"四个带头"要求:大型企业要带头压减产能产量、带头严控二次育肥、带头淘汰弱仔猪、带头降低出栏体重。相关主产省份要抓紧修订落实省级产能调控方案,继续实质性压减产能。

"以往调控以引导、倡议为主,侧重划定能繁合理区间,偏宏观宽松;本次两部委联合部署,约束力度、落地细则全面升级。"上海钢联分析师曲国娜向财联社记者表示,政策已形成‘长期去母猪、中期控二育、短期降体重’的全链条管控,叠加地方逐层督导,能繁母猪淘汰将由被动亏损去化转为主动有序调减,"产能去化速度、落地幅度都会明显提升。"

记者向多家养殖企业求证,均透露公司近期已设置新产能调减目标,且淘汰节奏明显加速,有上市公司人士透露:"公司下半年产能会有一定调减,而且这次要求9月前完成,时间进度有所加快,公司淘汰的是落后产能"、“公司根据行业主管部门的指导意见制定了新的产能去化目标,能繁存栏会在当前基础上再做一些调减”;另有参与了座谈会的企业表示,"公司作为省份企业代表参加了调控会议,省里调控目标也是给了一点,公司制定了年内目标,今年还需要完成调减部分产能。"

曲国娜表示,企业主动制定能繁母猪再调减的量化目标,会直接加快产能去化节奏。过去行业存在部分企业逆势保产能、去化节奏缓慢问题,本次政策自上而下落实企业责任,叠加地方逐层督导,能繁母猪淘汰由被动亏损去化转为主动有序调减,“产能去化速度、落地幅度都会明显提升,中长期供需改善节奏也有提前预期。”

有企业人士认为,“调控政策在确保产能降下来之后,能够使产能在中长期继续稳定在一个合理区间,并使价格也回升到一个合理区间。”

值得一提的是,对于"降体重、禁二育"等配套环节,某地区的养殖户告诉记者,最近有收到要求:100kg左右生猪,不能用于继续饲养并检疫出证,只能开屠宰用检疫证明。

行业持续深度亏损,养殖户与企业同步承压

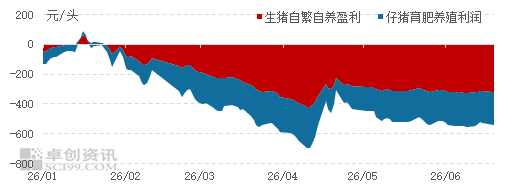

产能调控雷霆推进,但利润改善需要时间传导,目前行业仍处亏损。据卓创资讯数据,6月22日自繁自养头均亏损320.51元,仔猪育肥亏损221.26元;另据国家发展改革委价格监测中心发布的最新数据显示,目前的猪料比价为3.61,即按目前价格及成本推算,未来生猪养殖预期每头将亏损430.94元。

(盈利走势图,图片来源:卓创资讯)

多位养殖户在接受记者采访时均表示,现在猪低迷,压力较大。养殖户邓先生此前贷款新建的一个猪场于前年投产,他告诉财联社记者,“现在猪价不好,而且工人、水电一个月也要开支十来万左右。我现在贷款还有八十万,每个月要还三万左右,压力太大了。现在就期待行业早日复苏,产能调控下估计会慢慢好起来吧。”

(一位受访养殖户的猪场 财联社记者摄)

事实上,上市公司压力亦不小,据财联社记者梳理,截至一季度末,天邦食品(002124.SZ)、新五丰(600975.SH)的资产负债率已超过了80%,另有多家养殖企业资产负债率亦分别有不同程度上升。有企业人士告诉记者,“现在这个猪价行情下,不可能有人不亏损。”

业内判断三季度供给收缩,9月猪价或接近成本线

行业复苏窗口何时到来,成为市场核心关注点。

产能去化的影响是长期的。卓创资讯分析师邹莹吉告诉财联社记者,从生猪繁育及生长周期看,能繁母猪存栏量的变动影响的是10个月后的生猪供应,当下产能变动将影响10个月后的生猪出栏量。产能减少将带动未来生猪出栏量减少,改善供大于求局面,支撑猪价有上涨空间。

据国家统计局数据显示,今年一季度,全国能繁母猪存栏3904万头。尽管这一数字较去年同期减少了135万头,但仍较今年农业农村部划定的最新调控目标3750万头高出154万头。

近期来看,邹莹吉进一步指出,2025年下半年起产能已缓慢减少,2026年部分中小场亏损减产,"按照能繁母猪产能变动传导至生猪出栏约10个月的行业周期规律,预计2026年7月起猪价呈震荡上涨态势。"

上海钢联分析师王凌云也表示,能繁母猪去化的影响或在2026三季度逐步显现。当前能繁母猪存栏已连续10个月下降,截至2026年3月末已降至3904万头,二季度仍在继续下滑,“前期能繁母猪存栏微降推动供应或略有减少,9月前后供需两端或形成共振,价格拐点有望确认,猪价或接近成本线。”

需要注意的是,行业内亦有审慎声音出现,某上市企业人士也表示:"这一两个月行业可能会有小幅好转,但这都是基于现在的逻辑来看,后续形势难料。可能会好转赚钱,但具体怎么样不好说。"

还有某上市公司人士直言,现在不能仅凭能繁数据判断供需,"目前行业PSY(母猪年均断奶仔猪数)指标普遍提升,出栏体重也在变化,单一指标失真风险加大。"

企业谋长远:降本筑牢底线,延伸产业链对冲周期

无论行情拐点何时兑现,平稳穿越本轮行业低谷是所有养殖企业的首要目标。对此,多位受访企业给出了一致答案:降本仍是生存的第一要务。

有上市公司人士告诉财联社记者:"现在核心还是把成本降下来,从去年到现在我们成本已有明显下降。"另一企业则强调:"要在落实主管部门产能调控要求基础上,持续降低养殖成本,尽可能减少亏损,并增加现金流安全垫。"

目前,第一梯队方面降本效果显著:牧原股份(002714.SZ)5月份的生猪养殖完全成本在11.6元/kg左右;温氏股份(300498.SZ)5月份肉猪养殖综合成本目前维持在5.9元/斤(约合11.8元/公斤);新希望(000876.SZ)5月份运营中场线肥猪完全成本已经降至11.96元/公斤。

另一方面,如果说降本是底线防御,那么产业链延伸则是企业的战略进攻。

财联社记者从多家企业获悉,目前正加速屠宰、食品深加工等板块拓展,以产业链闭环对冲周期波动,尤其是深化加速渠道的扩展。多家企业告诉财联社记者,“目前公司黑猪定制订单、B 端合作客户数量稳步增长”;“公司发力屠宰加工与食品终端,B 端、C 端渠道并行覆盖,已入驻京东、小红书等线上平台。”多家企业均表示,延长产业链能够有效提升产品附加值,协同对冲周期风险,后续将持续加大布局力度。

上海钢联分析师袁春兰认为,头部企业加速布局屠宰加工与终端品牌,标志着行业从单一活猪原料销售向食品终端产品运营的深度转型,"一方面通过深加工和差异化品类获取品牌溢价,将原料竞争转化为高附加值的消费品竞争,创造出新的利润增长点;另一方面依靠养殖与屠宰利润反向互补,对冲行情风险。帮助企业摆脱单纯依赖生猪行情盈利的被动局面。可以预见,构建完整产业链闭环,将成为头部企业抵御周期、实现长期高质量发展的主流选择。”

综合而言,在这场漫长的‘猪周期’磨底中,规模化企业的全产业链优势正在凸显,而资金链脆弱的散户则以“熬”为主,行业竞争格局正悄然重塑。