①全球家用HVAC需求2024年达1.14亿台,亚洲占约60%,印度等低渗透率市场仍有较大增长空间; ②空调用电增量对全年电量影响有限,但会集中推高夏季峰值负荷,加大电源调峰、输配电和储能压力; ③高盛认为,长期升温、城镇化和收入增长才是核心变量,厄尔尼诺更多只是短期需求放大器。

财联社6月30日讯(编辑 夏军雄)高盛在最新报告中指出,持续升温、热浪和干旱风险上升,正在推动家庭、企业与政府扩大“气候适应”投资。

最直接的受益方向是暖通空调(HVAC),但更深层的变化在于:制冷负荷上升将放大夏季电力峰值需求,进而带动发电、输配电、储能、电网自动化、分布式光储及建筑改造的长期投入。

该行认为,气候风险正从短期扰动转为长期资本开支逻辑,尤其在空调渗透率偏低、人口规模庞大、收入仍在增长的亚洲新兴市场,制冷需求的上升可能成为未来多年电力需求增长的重要变量。

空调需求扩张至低渗透率市场与高温地区人口大国

全球住宅HVAC需求正处于扩张通道。日本制冷与空调工业协会数据显示,2024年全球家用HVAC需求达到1.14亿台,同比增长7%;每千人HVAC需求升至13.9台,同比增长6%。其中,亚洲占全球住宅HVAC需求约60%,是绝对最大的区域市场。

然而,亚洲内部的空调普及程度差异很大,这意味着增长空间并不平均分布。

2024年,日本每千人空调需求达到76台,中国香港和澳门地区为61台,中国台湾地区为56台;中国内地为35台,已是全球绝对空调消费量最大的市场。相比之下,印度每千人仅为8台,孟加拉国更只有2.5台,明显低于全球约14台的平均水平

这组差距凸显出空调需求并不只由气温决定。城市化、居民可支配收入、住房条件改善和人口增长,同样会推动首次购买与更新换代。

中国内地的平均HVAC需求已从2022年的28台/千人升至2024年的35台/千人,体现了收入增长和城镇化对制冷设备普及的带动作用。

对印度、孟加拉国等更低渗透率市场而言,气候压力与经济发展可能形成叠加。

高盛的情景测算显示,若印度和孟加拉国的人均新增空调需求提高至泰国和越南的平均水平,两国每年将增加约46TWh电力需求,相当于新增一个新西兰——全球第60大耗电经济体。两国住宅HVAC新增用电需求将由2024年的24.2TWh升至63.6TWh,约为现有水平的1.8倍;其中,印度隐含新增39.4TWh,孟加拉国新增7.6TWh。

东盟市场也存在相似逻辑。若泰国和越南的人均HVAC需求升至香港平均水平,两国住宅空调用电增量将由16.5TWh升至31.2TWh,约为现有水平的1.9倍。

欧洲的“隐性市场”

与亚洲新兴市场不同,欧洲的空调需求并不主要来自人口和收入增长,而是来自气候变化。

由于欧洲大部分地区处于北温带,多数欧洲国家的人均空调需求低于全球平均水平。

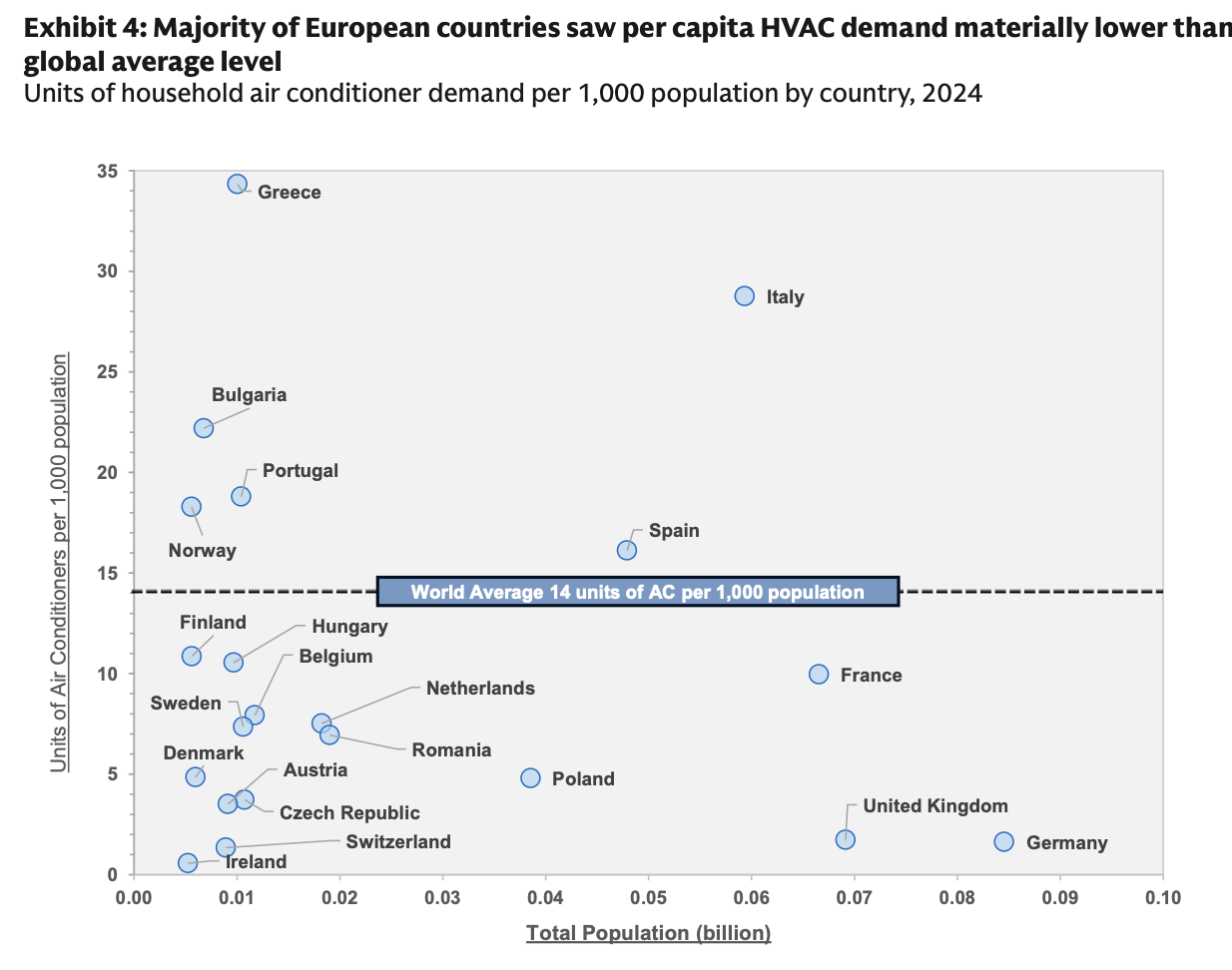

(欧洲国家每千人家用空调需求,全球平均水平为14台)

在南欧国家中,希腊、意大利和西班牙的需求较高,但在法国、英国和德国等人口规模更大的市场,人均空调需求不仅低于南欧,也处于全球偏低位置。

过去,温带气候使空调在欧洲被视作非必需品。但随着热浪频率和强度上升,有限的制冷设施已经开始转化为公共健康、劳动生产率与能源保供问题。

据高盛估算,若英国和德国的平均HVAC需求升至法国水平,法国升至西班牙水平,西班牙升至意大利水平,四国住宅制冷用电需求将由2024年的约2.8TWh增至3.7TWh,新增约2TWh,约为当前水平的1.3倍。

从全年电量看,这一增幅并不突出。高盛指出,新增2TWh不到英国、德国和法国年度居民用电量的1%。但真正的压力不在全年总量,而在时间分布,制冷需求往往集中于少数高温日。

报告假设欧洲空调年运行时间约720小时,相当于约30个高温峰值日,因此即使新增电量有限,也会显著提高夏季尖峰负荷,对电源调峰、输电和配电网络构成挑战。

这也解释了为何空调需求上升的投资含义超越设备本身。

欧洲的受益链条可能包括商用和住宅HVAC、楼宇控制系统、建筑翻新、电网升级、电缆、变电设备、储能与分布式能源。不过,老旧建筑、安装空间不足和改造成本高,也将限制空调渗透率的提升速度。

“超级厄尔尼诺”仅是催化剂

美国国家海洋和大气管理局(NOAA)和世界气象组织等机构预计,2026年夏季可能形成“超级厄尔尼诺”。强或超级厄尔尼诺在过去75年仅发生8次,市场自然会关注其对电力、空调和农产品的影响。

但高盛的判断相对谨慎:厄尔尼诺与美国、欧洲和亚洲整体夏季气温偏离之间的统计关系较弱,部分地区甚至为负。因此,它并不是全球夏季峰值电力需求的决定性因素。相比之下,长期结构性升温才是更值得关注的主线。

数据显示,西北欧洲和东北亚的峰值夏季气温近年约每十年上升0.6℃,美国峰值夏季气温也持续走高。以过去10年均值衡量,东北亚和东南亚夏季高温概率均为70%,西北欧洲为65%,美国为63%,南亚为57%。

厄尔尼诺的影响更多体现为区域分化。在印度、泰国、菲律宾和印尼等南亚、东南亚市场,厄尔尼诺与高温的关联更明显。

换而言之,厄尔尼诺更像短期需求波动的放大器;长期升温、城镇化和收入增长,才是决定全球空调行业中长期增长曲线的核心变量。

电网可靠性成为更大的投资主题

过去几年,AI数据中心、制造业回流、基础设施老化和能源转型已在推高电网投资需求。如今,热浪带来的居民和商业制冷负荷,正在让“可靠性”成为另一个关键驱动。

高盛认为,电力、水、供应链、劳动力和通信网络的稳定性,正成为政府和企业更愿意投入资本的领域。

这也让投资机会从空调厂商延伸至更广泛的基础设施链条:燃气发电、核电、可再生能源、输电工程、电力电缆、变压器、变电设备、电网自动化、储能、户用光储,以及楼宇能源管理系统。

高盛列出了42只已获“买入”评级、与HVAC及电网可靠性主题相关的全球股票。

其中,HVAC和楼宇控制领域包括Lennox International、Carrier、Johnson Controls、意大利的Carel,以及中国的美的集团、海信家电;电网与电力设备领域包括GE Vernova、Quanta Services、Siemens Energy、Prysmian、日立、住友电工、思源电气、国电南瑞和Power Grid;储能及分布式能源则包括Fluence、Enphase、Sunrun、Shoals Technologies和Array Technologies。

但该主题并不意味着所有需求都会顺利转化为收入。

高盛强调,适应性投资能否落地取决于三项条件:客户是否充分认识到风险的持续性;方案的成本收益比是否合理;以及政府、企业和居民是否具备支付能力。

对低收入市场而言,最强烈的制冷需求未必对应最快的设备渗透率;对欧美市场而言,电网审批、建筑改造和监管回报机制也会决定投资节奏。