①余额45亿元的紫银转债即将于7月23日到期,距离摘牌仅剩三周,余额50亿元的青农转债也将于8月25日到期。 ②正股的走势在多数时间偏弱使银行转债投资者转股动力不足。银行近年补充资本的渠道丰富,对转债融资形成替代。

财联社7月2日讯(编辑 杨斌)大额银行转债的退出成为存续转债市场持续萎缩的重要原因。

财联社注意到,未来两个月内,仅存的6只银行转债中又有两只将先后到期,余额合计近百亿元。考虑到上市银行近年发行转债的意愿有所下降,新增供给困难,机构认为,存续银行转债的稀缺性将进一步提升。

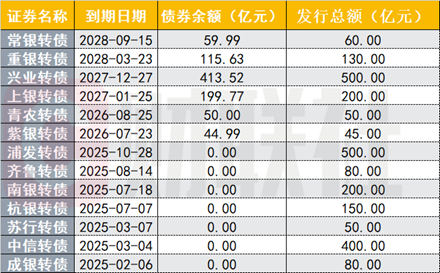

具体来看,目前市场上仅有紫银转债、青农转债、上银转债、兴业转债、重银转债和常银转债等6只银行转债,余额合计884亿元。其中,余额45亿元的紫银转债即将于7月23日到期,距离摘牌仅剩三周,余额50亿元的青农转债也将于8月25日到期。

图:去年以来到期及当前存续的银行转债

(资料来源:Choice数据,财联社整理)

近两年,市场规模持续萎缩一直是转债投资面临的核心议题,而作为机构的底仓品种——大额银行转债退市,更是转债供给收缩的一大主要原因。2025年是银行转债集中退出的一年,数量过半的银行转债到期或被强赎。中信转债、杭银转债、浦发转债等7只银行转债合计发行规模1460亿元,均于当年摘牌。

自2023年起,市场即再无新增银行转债上市。而银行转债发行难除了有监管的因素外,上市银行通过可转债进行融资的意愿也不再强烈。

业内固收分析师指出,主体发行转债的目的是希望以较低成本融资的同时最终实现转股,而银行正股的走势在多数时间偏弱使投资者转股动力不足。此外,银行近年补充资本的渠道丰富,对转债融资形成替代,进一步压低发行需求。

上述存续的银行转债中,即将到期的紫银转债和青农转债未转股的比例超过99%%,其他银行转债的未转股比例都在80%以上。若转债到期未能实现转股,发行银行必须对未转股的转债偿还本息,银行的资金压力骤增。此前,光大、中信、浦发等银行的转债在到期前均面临转股比例较低的问题,最后通过引入战略投资者或与股东协商进行溢价转股。

而对于投资者,两个月后全市场的银行转债将仅剩下4只,银行及类银行高评级转债的稀缺性逻辑或进一步加强。

中国银河证券固收首席刘雅坤认为,底仓属性较强的金融转债迎来批量到期窗口,预计将逐步释放近200亿元底仓配置资金,存在较明确的再配置需求。银行板块债底属性最强、隐含波动率低,高评级安全边际扎实,契合到期资金风险偏好,仍是底仓资金的核心替代方向,存量底仓品种的配置稀缺性将相应抬升。

新发银行转债的进程方面,6月底,长沙银行公告继续延长发行转债决议有效期。近年,包括长沙银行、西安银行、厦门银行、青岛银行等均发布过可转债发行预案,但都暂未获得交易所受理。

天风证券固收首席谭逸鸣认为,在中高评级转债密集到期的背景下,年内转债新发供给或难以批量对冲到期规模,转债稀缺性逻辑短期内难以被打破。重点关注下半年银行转债的后续审批节奏,或对明年转债供给风格产生重要影响。

近期,处于待发行的转债有所增多,但以小盘转债为主。据谭逸鸣统计,公告待上市转债已有15 只,合计规模约 220 亿元。