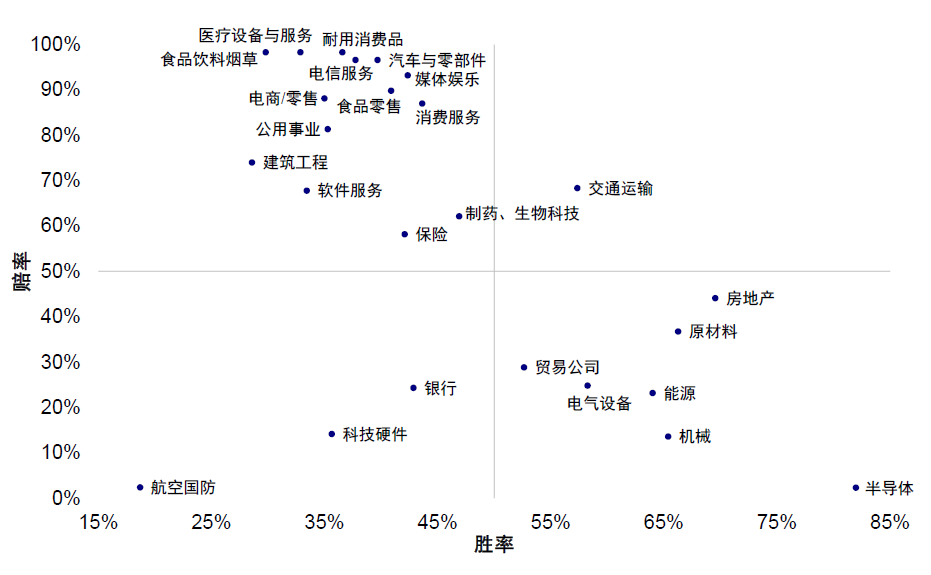

①为什么说港股互联网巨头在这一轮AI行情中与市场需求产生了“错位”? ②历次港股走出底部通常要经历哪几个阶段?

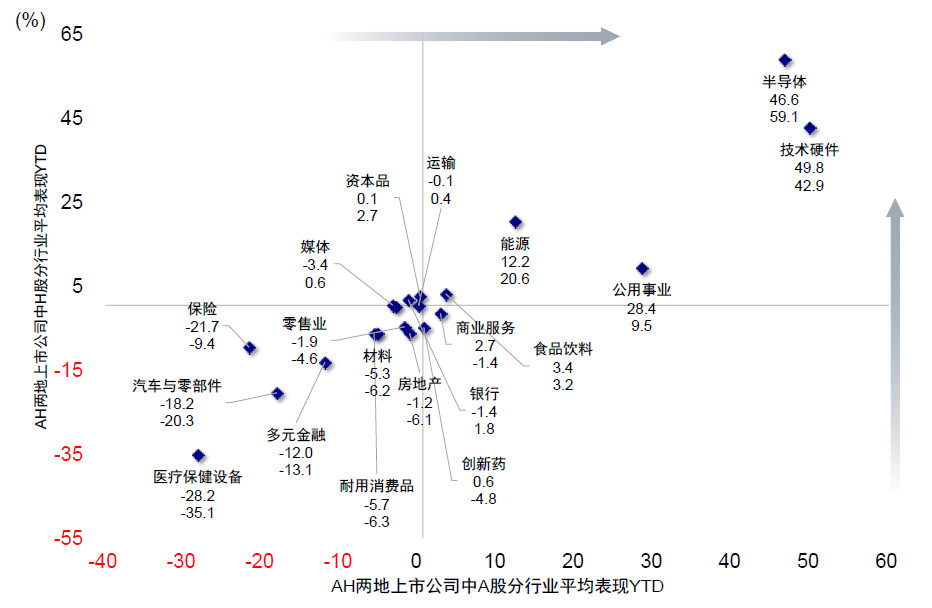

财联社7月6日讯(编辑 胡家荣)今年上半年全球市场两极分化:有AI和没有AI,前者如美股费城半导体,韩国和中国台湾股市、以及A股科创与创业板,后者如港股恒生科技和A股消费板块。

全球市场都是明显的K型分化,但中国市场更为极致:科技屡创新高的同时,A股消费板块和港股互联网却跌回924低点。即便强如A股,内部也只有30%的公司跑赢指数,全部A股中位数收益为-11.8%;即便弱如港股,与AI相关的大模型、硬件公司与IPO都表现强劲,甚至涨幅不输A股。

对于港股市场上半年表现不佳的表现,中金公司给出二个理由。

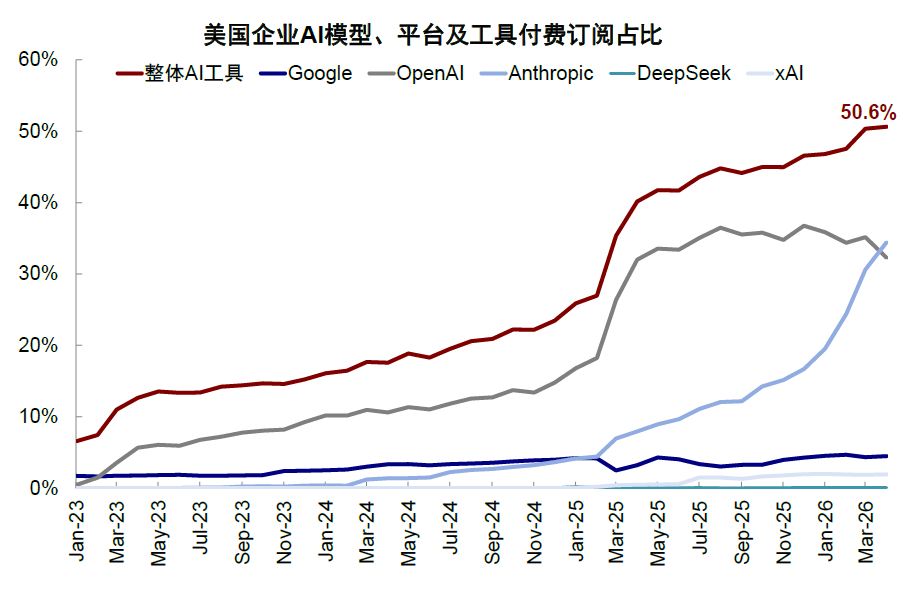

首先是Anthropic的代表的AI to B的异军突起和由此引发的市场对大量资本开支下瓶颈硬件资产的需求,都与港股互联网巨头更偏to C业务和缺少硬件的构成错位,使其完全无法享受到这一波行情。实际上,不仅是港股,即便是美国内部的谷歌由于其Gemini模型没有跟上toB业务的布局,其表现也乏善可陈,这从其付费订阅量的差异就可见一斑。当然,港股内部与toB业务相关的大模型公司如智谱就表现强劲。

美联储紧缩担忧,美元走强;南向与海外资金分流,IPO增加导致资金面整体“紧平衡”。对去年底市场一致乐观预期去美元化美元走弱、海外宽松持续、人民币升值吸引外资以及南向资金延续2025年大幅流入。

事实也的确如此,人民币升值反而导致内资南下资金面临汇兑损益,A股指数创新高与港股不温不火的对比也压抑内地投资者配置港股意愿,南向流入较去年显著降温,公募港股配置回到924前水平。韩国与中国台湾等硬科技高景气使其在全球新兴市场指数权重已超中国大陆,虹吸全球主被动资金。此外,美债利率走高、美元走强和美联储的紧缩担忧也带来了额外的挤压。

当前港股处在什么位置?

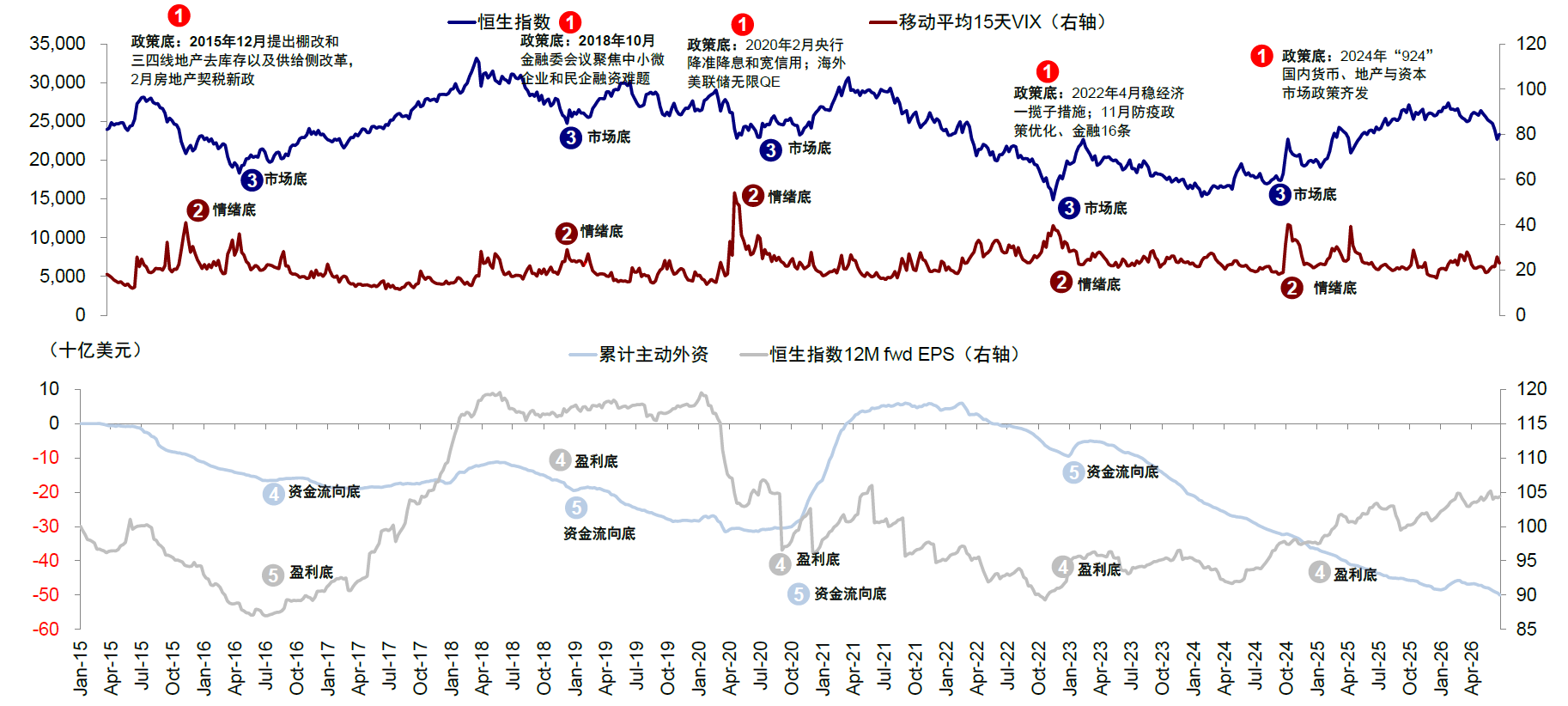

中金公司指出,历次底部出现通常伴随国内政策发力以及美联储政策宽松或紧缩周期结束。

市场走出底部一般也会经历几个阶段,分别是政策底、情绪底、市场底以及后续驱动市场长期向好的资金底与盈利底。当前,部分情绪接近低点,但能否期待政策底?

注:历次港股市场重要底部往往伴随着从政策底、情绪底、市场底再到盈利底与资金底的过程

历史上什么样的政策可以算作“政策底”?

2008年金融危机,年底国内推出四万亿大规模基建投资计划,海外美联储开启QE量化宽松,全球经济体同步放水,内外宽松共振托底市场。

2015-2016年A股大幅波动,国内2016年开启棚改货币化,修复地产链盈利,二是供给侧改革,上游原材料产能出清,周期行业盈利拐点确立。海外方面虽然美联储仍处在加息周期,但2016全年加息终端直至年底重启,为市场营造相对宽松环境。

2020年初疫情,国内货币财政双宽松,发行抗疫特别国债,美联储降至零利率开启无限QE。

2022年10月底,国内防疫政策优化、地产融资“三支箭”放开以及中美审计监管合作落地刺激市场大幅反弹。不过当时美联储仍处快速加息周期,且后续内需持续走弱,复苏动能自2023年初明显不足。

2024年924国内货币、地产与资本市场政策齐发,全面降息降准、统一下调房贷首付比例与存量按揭利率等,叠加美联储9月中旬首次降息50bp,合力扭转悲观预期。

当前出现上述“政策底”的一揽子大规模刺激可能性不大,但短期边际稳增长诉求可能增加,三季度财政力度好于二季度,美联储紧缩担忧接近高点。当前虽然私人部门信用周期修复不均衡、K型分化加剧,但总量增长并不差,生产、外需、新兴产业和部分制造业投资仍具韧性。这种分化一定程度上或许正是政策所希望看到的:信用和资源不会大规模流向地产和传统基建,而是更多倾斜给科技创新、先进制造和外需韧性等部门,年内GDP4.5-5%的目标也不难实现,因此政策取向上更可能是“托底型”和“结构型”。

短期哪些变化可能推动港股修复?

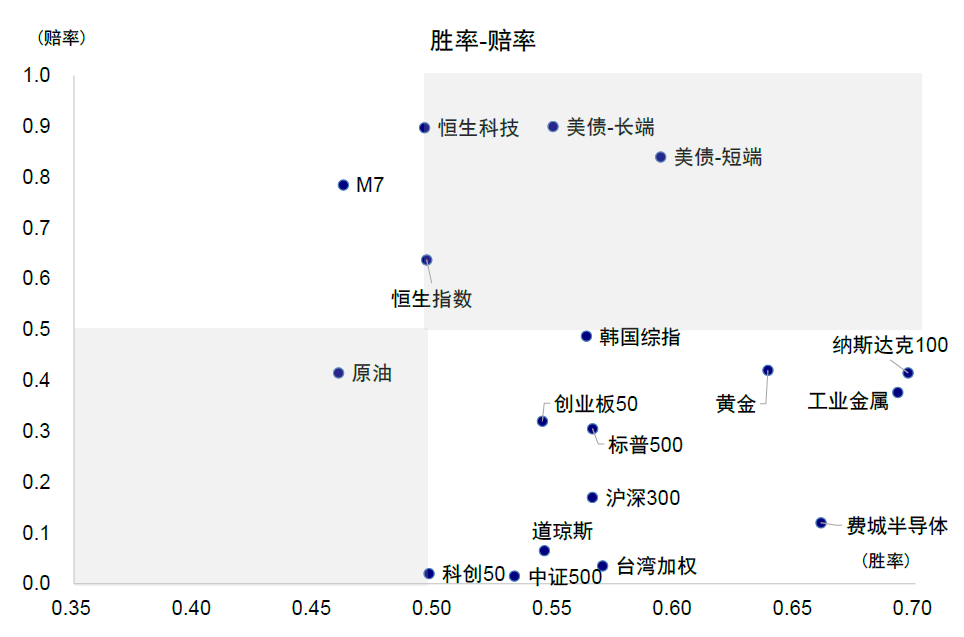

中金公司判断出现类似历史上重要“政策底”的可能性不大,毕竟整体宏观总量增长并不差,但部分估值低位、情绪超卖、资金配置历史低位的环境下,短期港股出现反弹的可能性是存在的,而催化剂可能来自几个方面:一是美债利率回落,二是科技波动带来的区域资金再平衡,三是政策的边际变化。

油价下行和美债回落,恒科、有色、创新药等利率敏感型资产受益。前期美联储加息预期受5月非农报告大超预期与6月FOMC鹰派信号影响大幅升温,美债利率也一度攀升至接近4.7%。不过目前油价已大幅回落、沃什近期发言提及通胀风险下降,且6月非农又大幅低于预期,加息预期降温也带动美债利率回落,所以近期港股创新药及恒科有所修复。若后续美债利率和美联储紧缩担忧进一步下降,从分母端更有利于上述资产。

极端低配下,科技股波动可能带来部分区域资金再平衡。内外资对于港股配置比例均回到924前的低配水平。以新兴市场主动基金为例,当前对韩国超配超4ppt而对中资股则低配1ppt。短期弱科技股波动如果继续,与也可能促使部分资金的边际再平衡。

需要指出的是,上述更多是从“赔率”和分母角度出发,在科技波动短期波动可能加大的背景下,港股的低估值和高赔率提供了一个对冲选项。

更持续和长久的反弹,恐怕还是要系统性的盈利修复,结合港股结构特点,要么就是整体消费大盘的好转和政策倾斜,再现“924时刻”,要么就是龙头个股在AI上有系统性突破,再现“DeepSeek时刻”。

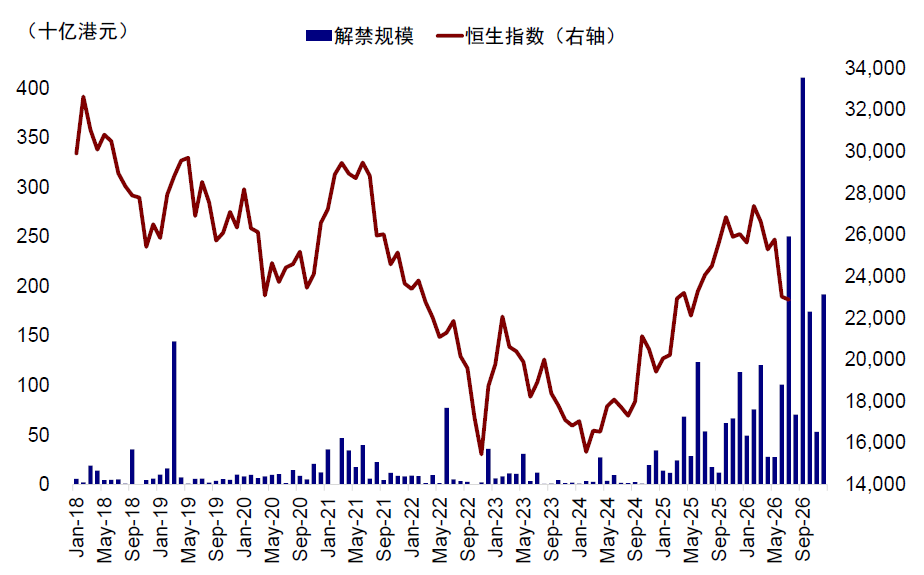

此外,港股下半年解禁将迎来历史高峰,7月与9月解禁规模位居港股历史前两位,从历史规律来看,整体解禁规模对大盘走势影响有限,但对个股冲击不容忽视,特别是解禁占比更高的标的。

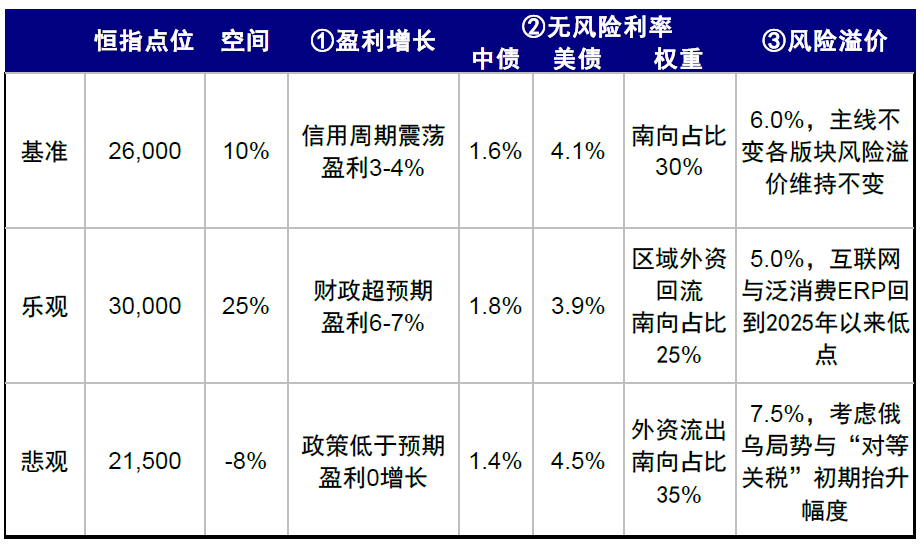

点位方面,中金公司指出,在基准情形下,盈利增长3%-4%,美债利率小幅回落,对应恒指中枢在26,000-27,000点左右。

注:不同假设下所分别对应的盈利、无风险利率与风险溢价水平