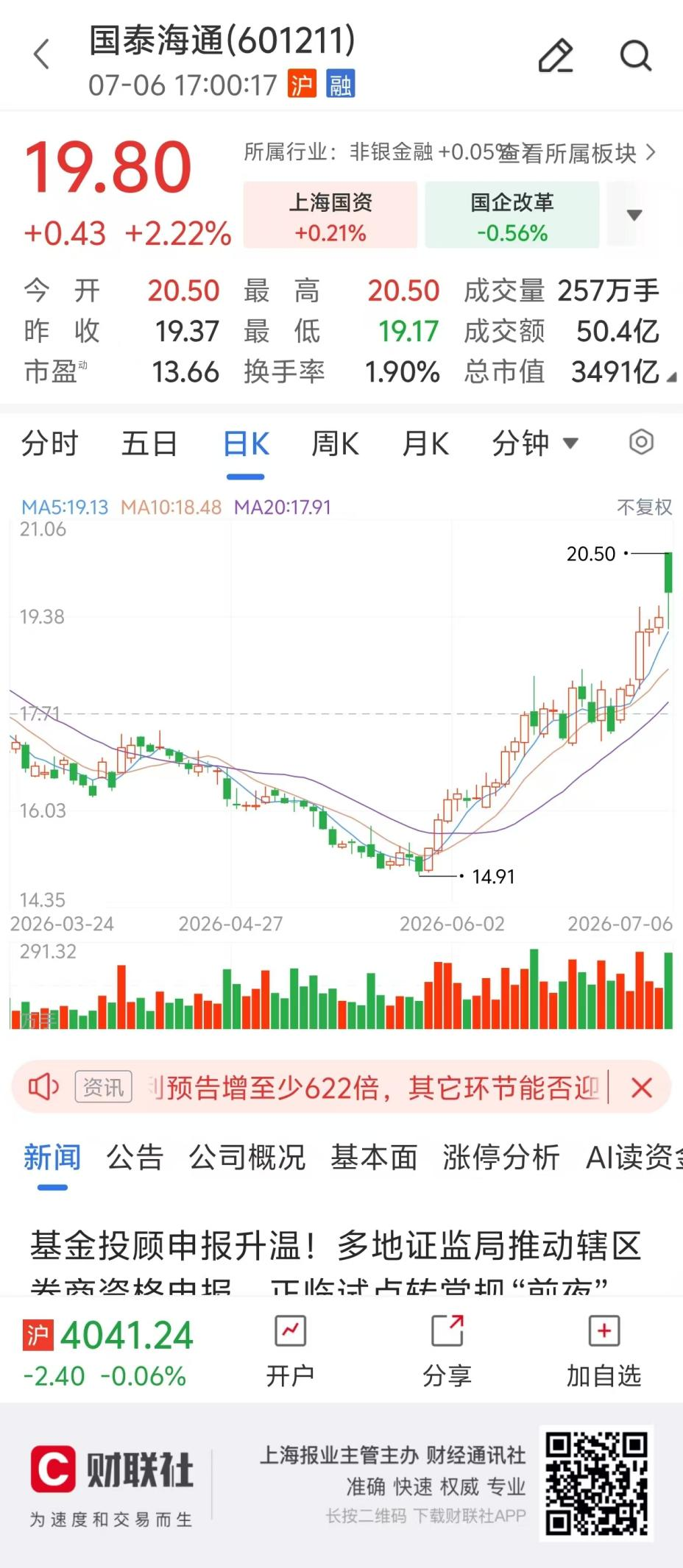

①国泰海通高开低走,扎实业绩最终赢得资金回补,尾盘回升收涨2.22%; ②前期涨幅过大券商回调,华安证券、长江证券分别跌6.84%和4.51%,领跌板块; ③卖方认为低估值与基本面显著错配,行业受益于财富管理、国际化及科创投资三大叙事,中长期配置价值突出。

财联社7月6日讯(记者 高艳云)国泰海通率先披露半年200亿净利,成为市场验证券商基本面的关键锚点。然而,在业绩兑现与前期获利盘兑现的双重作用下,券商板块正经历从“普涨”向“分化”的深刻切换。

作为首家披露半年度200亿级净利润的券商,国泰海通今日开盘大涨5.83%领跑板块。尽管受前期“科创券商”行情累计32.4%涨幅影响,盘中一度高开低走,但扎实的业绩最终赢得资金回补,尾盘回升收涨2.22%。卖方研究机构亦密集发布看多研报,印证市场对头部券商业绩价值的肯定。

证券指数微涨0.14%、超六成成分股收红,显示出市场对券商业绩的积极预期,但板块内部分化已急剧加剧。在国泰海通等头部标的获业绩验证的同时,前期涨幅过大的个股正遭遇剧烈的获利回吐,“强预期”与“高位置”的矛盾成为当前行情的核心特征。

板块已处相对高位,卖方仍普遍看好券商业绩与估值修复空间,认为行业正受益于存款迁移驱动的财富管理、跨境投融资带动的海外扩张,以及科技浪潮下的投行投资三大成长叙事。当前低估值与持续向好的基本面显著错配,券商板块中长期配置价值突出。

“强预期”与“高位置”矛盾交汇

前期涨幅过大的券商正面临显著的回调压力,华安证券、长江证券今日分别大跌6.84%和4.51%,领跌板块。

从区间涨幅看,华安证券自5月18日至7月2日高点累计暴涨109.28%,近3个交易日已回撤17.51%;长江证券同期累计上涨45.28%,近3日回调6.63%。即便经历调整,两者区间涨幅仍分别高达76.53%和35.66%,获利盘兑现意愿强烈。

成交量方面,证券板块全天成交508.99亿元,环比缩量1.98%,仅32%的个股成交额环比放大,反映出资金在业绩窗口期趋于谨慎,追高意愿不足。

当前券商板块正处于“强预期”与“高位置”的矛盾交汇点。一方面,以国泰海通为代表的头部券商用实绩验证了盈利改善逻辑;另一方面,前期透支涨幅的标的正经历必要的技术性修正。市场正在从普涨转向分化,未来走势将更取决于个股业绩兑现能力与当前估值位置的匹配度。

行业受益三大成长叙事

尽管短期面临技术性修正,但卖方普遍认为,行业正受益于上述三大成长叙事,基本面改善具有持续性,而非一次性脉冲。

市场活跃提升财富管理业务收入:上半年,市场日均股基交易额为3.3万亿元,同比增99%,二季度日均成交同比增132%;前5个月沪市投资者平均每月账户新开户数为378万户,同比增54%;融资融券余额为3万亿元,同比增65%,较年初增20%。基金发行亦显著回暖,上半年股票型及混合型基金合计发行3782亿份,同比增长57%,进一步夯实财富管理收入基础。

投行受益IPO显著回暖:上半年,A股IPO融资规模为706亿元,同比增89%;H股IPO融资规模为2102亿港元,同比增92%;券商债承融资同比增14%。

科创投资成券商二季业绩弹性来源:二季度,科创综指、创业板指分别大涨55.7%和36.4%,广发证券非银首席分析师陈福在研报中提到,在双创板块保荐跟投业务中,今年券商科创板跟投浮盈已突破66亿元,不仅远超2022至2025年四年累计值,更创下阶段性新高。

目前,科创板在审85家、硬科技上市加速,券商跟投、直投所产生的浮盈加速展现。

股权质押业务方面:截至7月3日,券商全年累计新增质押股票参考市值规模为1632亿元,券商未解押股票总市值达到1.05万亿。

国际业务方面:中资券商国际子公司7倍至10倍杠杆,显著高于集团4-6倍水平,印证国际化业务正通过更高资本运作效率有效撬动整体ROE中枢上行。

除业务外,券商正从保守防御转向主动扩张,一个积极的行业景气度信号是,一季末,行业权益乘数从4.75倍升至5.03倍,券商扩表积极性提升。

“1+1>2”的合并效应将显著影响多家券商的业绩表现,卖方研究对整合发挥的协同效应持积极观点,近年已完成或推进中的合并案包括“国泰君安+海通证券”“中金公司+信达证券+东兴证券”“国联证券+民生证券”“浙商证券+国都证券”“西部证券+国融证券”“华创证券+太平洋证券”“平安证券+方正证券”“国信证券+万和证券”“东吴证券+东海证券”等。

中金公司非银研报预计,上半年42家上市券商实现归母净利1425亿元、同比增50%;调整后营收3384亿元、同比增37%;其中,经纪业务是上半年业绩增长的主要驱动,贡献调整后营收增量的40%,同比增58%;自营次之,贡献调整后营收增量的29%,同比增23%。此外,预计上半年利息、资管、投行净收入分别同比增65%、28%、29%,分别贡献调整后营收增量的14%、7%、5%。

卖方:估值与景气度明显背离

券商估值较低,截至7月3日,券商板块PB仅1.25倍,处于近十年25%分位,处近5年41%分位;上半年,证券板块持续滞胀,跑输沪指11%,“924行情”以来跑输沪指15%。

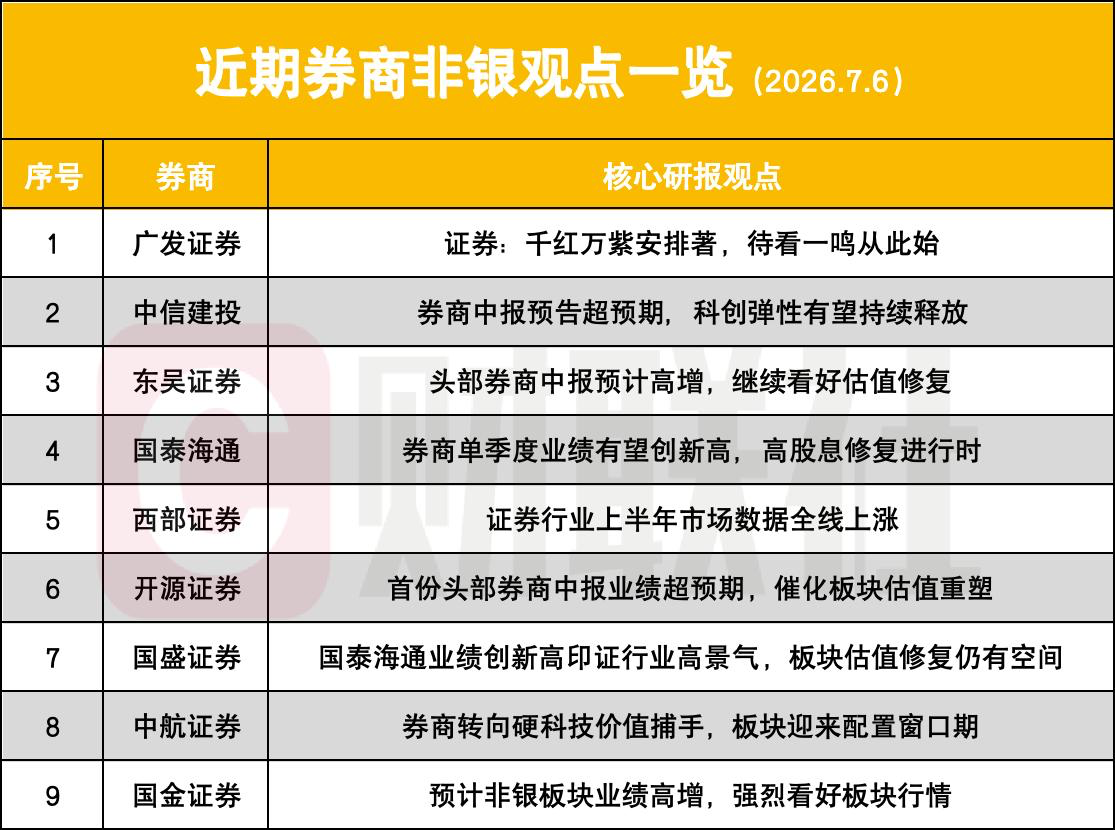

中信建投非银首席赵然研报表示,券商中报预告业绩超预期,并购整合与科创业务共振驱动ROE中枢系统性抬升,板块估值修复空间显著。估值与景气度明显背离,看好预期差修复。

广发证券非银首席分析师陈福研报认为,资本市场持续活跃,券商板块业绩景气持续向上,而估值表现滞后,看好后续修复空间。随着资金面压力缓释,增量资金持续入市,公募强化业绩基准约束下券商板块估值及持仓有较大提升空间,科创属性提升盈利弹性及成长趋势。

开源证券非银首席高超发表研报称,首家头部券商中报预告超预期,进一步上修券商中报预期,板块中报预告有望进一步催化行情。继续重点推荐低估值头部券商,首推投行、海外和财富三线全能且低估值的头部券商。

国盛证券非银分析师王维逸在研报中提到,目前A股市场交投持续活跃,为行业基本面景气度上行提供坚实支撑。低位估值与持续向好的基本面形成显著错配,后续板块估值修复行情值得期待。

中航证券分析师薄晓旭称,券商板块当前迎来三大支撑逻辑,科创股权持续增值、行业业绩稳步修复、板块估值处于十年低位,中长期配置价值突出。

国金证券研报称,国泰海通业绩大超预期,为市场注入强心剂,预计非银板块业绩高增,强烈看好板块行情。当前板块估值与2024-2025年的高点1.6xPB、30xPE相比仍有较大修复空间。业绩不断创新高、超预期,但多数优质头部券商的动态PE仅10倍,不及板块PE高点的一半,上涨空间大。

国泰海通证券研究所副所长、非银首席分析师刘欣琦研报指出,券商逐步进入业绩预告或快报披露期,预计Q2行业以及部分头部券商的单季度利润有望创造历史新高。背后的原因在于居民增量资金入市、国际业务爆发和科创跟投,这种盈利改善具有持续性,而非一次性,尤其是头部。