①市场因担忧AI投入激进对美股七巨头选择性杀跌,微软、Meta等企业承压,资金轮动至半导体板块; ②七巨头动态市盈率降至历史低位,对冲基金持仓也降至多年新低; ③半导体板块目前交易拥挤且杠杆高企,易引发去杠杆踩踏,超跌的科技巨头或将打开估值修复窗口。

财联社7月7日讯(实习编辑 李莹/编辑 齐灵)在过去的几个月里,此前领涨美股的“科技七巨头(Mag 7)”整体行情显著偏弱,有媒体称其已成为“落后七巨头(Lag 7)”。

业内指出,目前,围绕这七大巨头的叙事均指向了一个词:资本支出。现在的核心问题很简单:市场对资本支出持续性的担忧究竟意味着企业基本面的实质性恶化,还是仅仅是投资者调仓其他赛道的短期借口?

分化的盘面

微软今年以来累计下跌了约22%,刚刚创下自2000年以来的最差月度表现;Meta在过去六个月中也回落了约14%。然而,Alphabet逆势上涨了约12%,苹果和英伟达同样录得涨幅。

因此,市场并没有盲目地抛弃所有七巨头股票,而是根据其投资强度进行了选择性杀跌。资本开支最为激进的企业承受了最大的抛售压力。

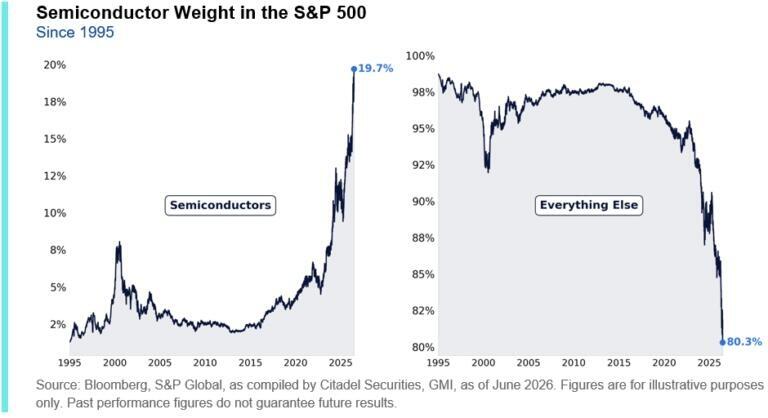

不过,这些撤出的资金并没有离开市场,而是进行了板块轮动。全球头部量化做市商城堡证券(Citadel Securities)策略师Scott Rubner指出,半导体板块当前权重接近标普500指数的五分之一,该占比约为2020年的四倍。

散户投资者对此表现出极高的追捧热情。今年6月,散户在半导体期权上的日均权利金成交额达到约19亿美元,接近历史平均水平的6倍,且绝大多数为看涨期权。

注:左侧为半导体公司占标普500指数的权重,右侧为其他成份股

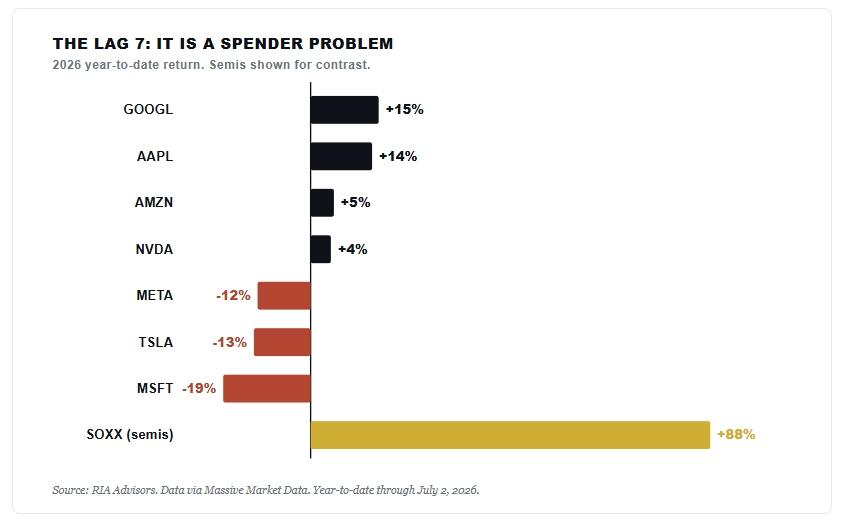

资金从高额资本开支的科技企业持续流出时,美光等算力芯片上游厂商股价涨幅超200%。美股知名投研券商Wedbush分析师Dan Ives将这一行情形容为 “分化的盘面”。

注:最下面为iShares Semiconductor ETF的年初以来的表现,而上面为七巨头表现

对比过往

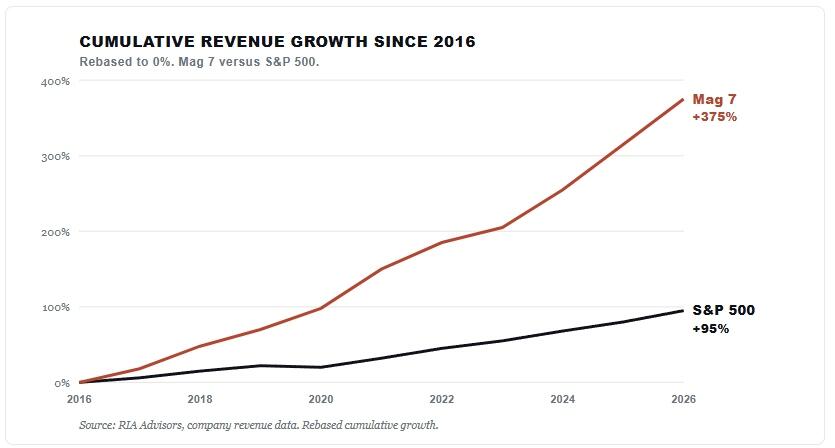

业内人士指出,多年来,市场对并无业务提振作用的股票回购始终赞赏有加。而现在,正是这批公司将现金投向未来的产能建设——今年在AI背后的数据中心和芯片上的整体投入超过了6500亿美元。市场却因此产生了担忧。

从2016年到2020年,这批巨头同样将大量资金投入到数据中心以构建云计算网络。当时投资者也对大规模的资本支出和利润率感到焦虑。但随后,这些资本支出成功转化为收入和利润率的绝对领先优势。自2016年以来,七巨头的营收增长了近375%,而标普500指数的营收增长约为95%。

本轮AI建设周期是否会与当年的云计算周期如出一辙?我们也无法确定。

超跌孕育动能

如果说这场跌势仅仅是因为叙事和市场情绪的反转,那么七巨头股票的估值理应依然处于高位。但事实并非如此。

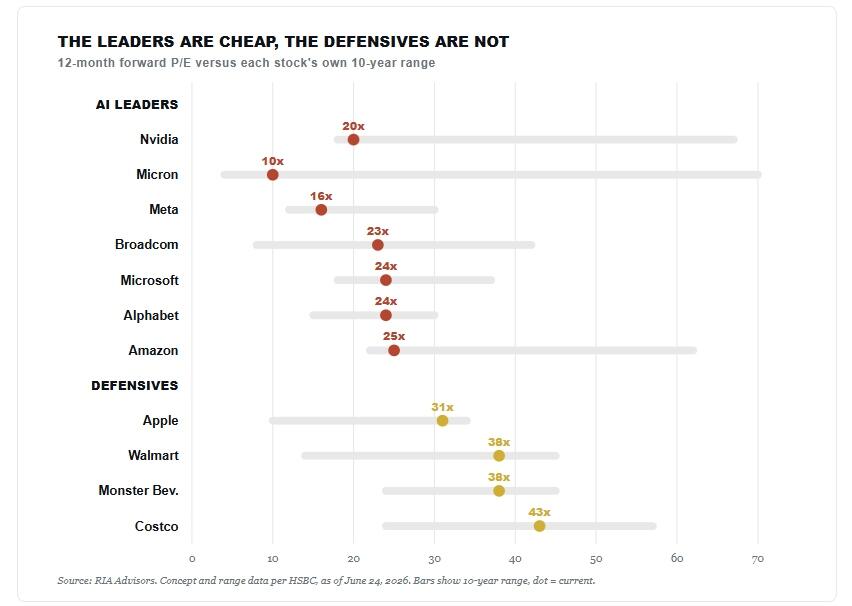

汇丰银行策略师Duncan Toms和Max Kettner的研究显示,七巨头目前正处于各自十年远期市盈率区间的下沿。英伟达的动态市盈率接近20倍,处于该股10年来的历史低位;Meta的市盈率接近16倍,微软和谷歌则在24倍左右。

目前估值偏高的是防御性股票,好市多、沃尔玛和怪物饮料均处于各自估值区间的顶部。

注:上半部分的上攻主力股市盈率偏低,下半部分防御型股票的市盈率并不便宜

业内指出,本轮针对七巨头的估值下调是建立在盈利上升而非盈利下滑的基础之上的。Meta、亚马逊、微软、英伟达和博通在过去一年里滚动市盈率均有所下降,原因在于其盈利增速跑赢了股价涨幅。

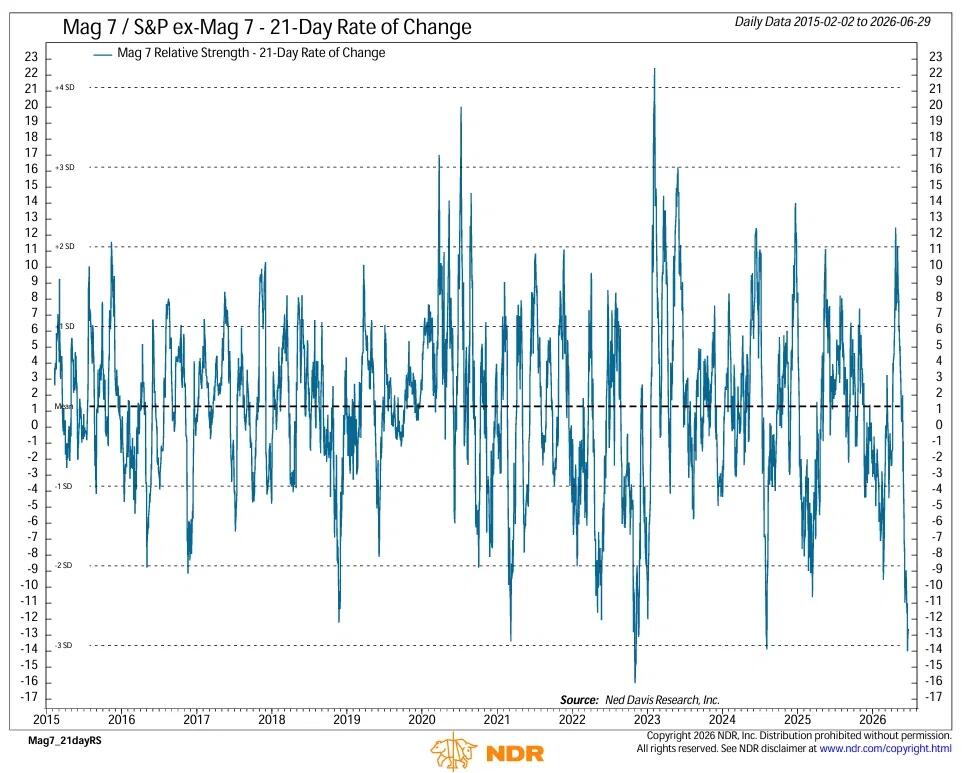

在短期内,七巨头股价走势的落后程度已经达到很少人意识到的极端水平。美国宏观投研机构Ned Davis Research的21日变化率指标显示,七巨头相对于剔除了这七家公司的的标普493指数的相对强度,已经跌至低于平均值约三个标准差的水平。这意味着,七大科技巨头相对大盘的跌幅已经达到历史上极其罕见的超跌区间,短期大幅跑输其余股票。

注:七巨头过往11年的21天波动率均值

过去11年中,这一极端读数字仅出现过寥寥几次。但该指标只反映下跌快慢,不代表股价已经跌到最低点。跌速放缓不意味着马上反弹;有媒体援引高盛、大摩数据显示,对冲基金对科技七巨头持仓已到多年最低,同样佐证这一观点。

反向投资?

目前是一场由叙事驱动的行情——资金离开资本支出方去追逐数据中心所需的半导体零部件。但随着资金流出足够多,由叙事引发的下跌或将把七巨头股票重新塑造成一个极具吸引力的“估值洼地”。

业内指出,这种反向布局的机会高度集中在跌幅最深的两家企业上:微软和Meta。

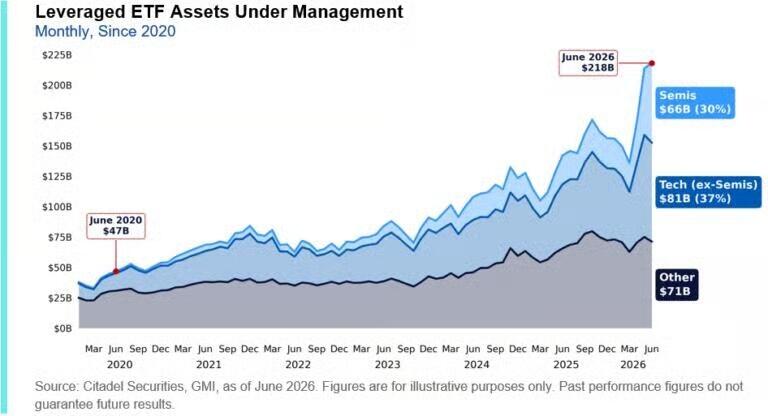

业内人士提醒,半导体板块暗藏风险:当前赛道交易拥挤,场内杠杆水平居高不下。城堡证券数据显示,半导体相关杠杆ETF总规模已刷新历史新高,该类产品半导体持仓敞口自3月以来扩张175%;散户交易中半数期权为当日到期0DTE合约,短期投机资金占比高,持仓稳定性偏弱。

拥挤交易叠加高杠杆环境,易触发快速去杠杆踩踏,届时出逃资金或回流前期持续超跌的科技七巨头,带来估值修复机会。

注:杠杆ETF资产管理规模

不过,看好七巨头的多头同样需要保持理性。

有业内人士表示,目前从美银、摩根士丹利到高盛、摩根大通和汇丰,不少大型投行的交易台都倾向于采用这一反向投资策略(做多七巨头)。不过,当市场上的所有人都在赞同某项交易是“反向投资”时,它本身就不再具备反向属性。