①美银认为,市场对存储成本、自研ASIC竞争和生态投资的担忧过度,英伟达基本面并未逆转; ②英伟达当前估值处于7年低位,较大型科技同行折价约30%至35%,但销售额和EPS增速显著领先; ③美银预计AI数据中心市场将持续扩张,英伟达仍有望维持65%至70%以上AI资本开支份额。

财联社7月9日讯(编辑 夏军雄)在AI投资热潮持续升温之际,英伟达的市场表现却显得并不匹配。截止美东时间周三收盘,英伟达年内涨幅仅9.6%,远逊于费城半导体指数同期87%的涨幅。

美银证券在最新研报中指出,英伟达仍处于AI算力产业链的核心位置,市场围绕存储成本、自研ASIC竞争、持仓拥挤以及生态投资效率的担忧被过度放大,当前估值反而提供了更具吸引力的买入机会。

美银维持英伟达“买入”评级,目标价350美元,基于2027日历年每股收益26倍市盈率、剔除现金计算。该估值处于英伟达历史25倍—56倍远期市盈率区间内。

市场对英伟达过度悲观

美银认为,英伟达当前面临的核心问题并不是基本面恶化,而是投资者开始重新审视AI交易的风险收益比。随着AI资本开支规模不断扩大,市场担心云厂商投入过快、存储成本上升以及自研芯片替代GPU,导致英伟达估值承压。

但从横向比较看,英伟达的估值折价已经较为明显。

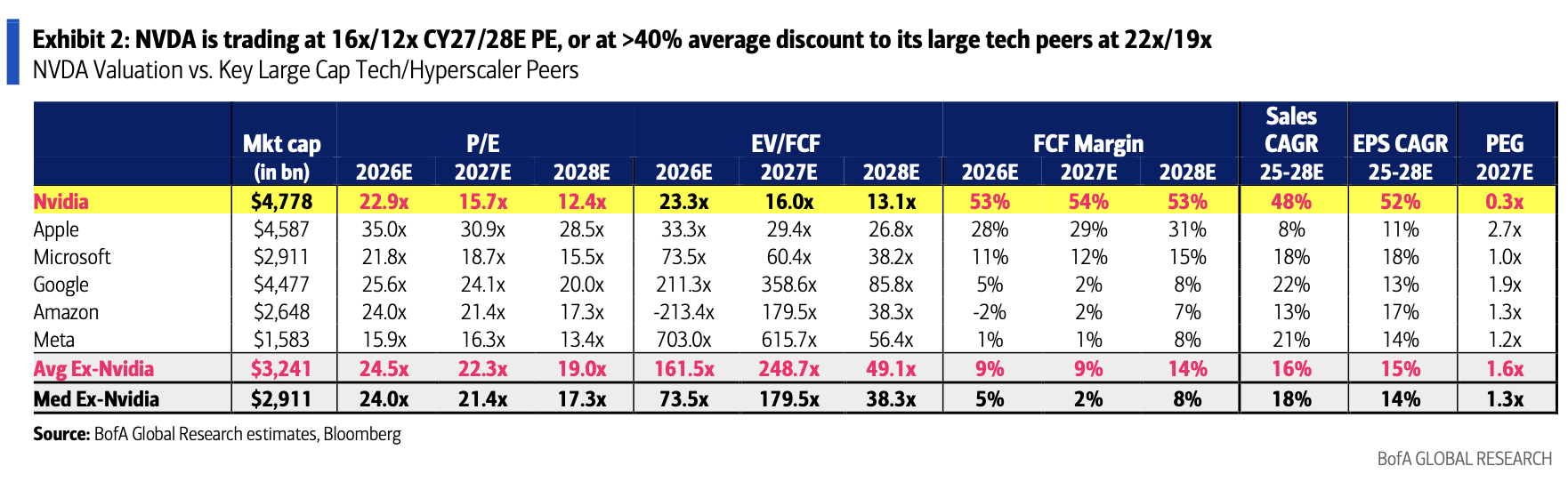

美银称,英伟达当前交易在约18倍远期市盈率,为7年来低位。按日历年估算,英伟达2027/2028年市盈率约为16倍/12倍,而苹果、微软、谷歌、亚马逊、Meta等大型科技同行平均为22倍/19倍。

也就是说,英伟达相对大型科技股存在约30%至35%的折价。

这一折价更值得关注的原因在于,英伟达的增长速度明显高于同行。

美银预计,英伟达2025至2028年销售额复合增速可达48%,每股收益复合增速达52%;相比之下,非英伟达大型科技同行同期销售额和EPS复合增速分别只有16%和15%。英伟达2027年PEG(市盈率相对盈利增长比率)仅0.3倍,远低于同行平均1.6倍。

(英伟达和其他科技巨头市盈率、PEG等数据的对比)

这意味着,市场一方面认可AI长期趋势,另一方面却在用更低估值定价AI算力最核心的受益者。

美银认为,这种矛盾反映出投资者对短期风险的定价过度,而不是英伟达增长逻辑发生逆转。

HBM涨价不是决定性压力,英伟达定价能力被低估

市场近期最担心的是HBM成本上涨压缩英伟达毛利率。美银认为,这一担忧被夸大。

报告指出,从Blackwell到Rubin,单机架HBM成本可能增加约20万—30万美元,但整机架售价可能提升200万—300万美元。Blackwell机架售价约300万—400万美元,而Vera Rubin机架售价可能达到600万—700万美元。

换言之,存储成本确实上升,但英伟达通过CPU、NVLink、Quantum Ethernet网络、软件功能等整套机架架构升级,拥有更强的定价能力。

具体来看,Blackwell B200机架HBM成本约15.6万美元,占机架ASP约5.2%;Blackwell Ultra B300约31.7万美元,占比7.9%;Rubin V200约38.2万美元,占比6.4%;Rubin Ultra V300虽然HBM成本升至153.4万美元,但机架ASP预计高达2100万美元,占比约7.3%。这意味着即使HBM成本上升,其占整机价值比例仍相对可控。

美银预计,英伟达整体毛利率将维持在约75%左右。

报告还强调,Vera Rubin相较Blackwell可实现约10倍性能/瓦提升,意味着推理Token成本可下降约10倍;推理性能提升3.3倍,训练性能最高提升5倍。

云厂商自研ASIC难以撼动英伟达平台优势

另一大市场担忧来自云厂商自研芯片。

谷歌TPU、亚马逊Trainium、Meta MTIA等ASIC被视为英伟达GPU的潜在替代品。尤其在AI资本开支巨大、云厂商希望降低成本的背景下,市场担心自研芯片会削弱英伟达份额。

美银认为,这种担忧忽视了历史经验。

谷歌TPU早在2015年推出,亚马逊Trainium于2020年推出,Meta MTIA于2023年推出,但自2015年以来,英伟达GPU加速器收入已经增长约700倍。也就是说,ASIC长期存在,但并未阻止英伟达在AI算力市场持续扩张。

关键区别在于,ASIC通常服务于特定云厂商和特定工作负载,应用范围较窄;英伟达则提供广泛可用、生态成熟、软硬件一体的平台。对于企业、主权AI、云服务商、新兴云厂商和开发者而言,英伟达平台在兼容性、供应链、开发工具和部署效率上仍具优势。

最新数据也显示,英伟达对超大规模云厂商销售同比增长115%,几乎是云资本开支增速的两倍。这说明英伟达不仅没有失去来自云厂商的份额,反而仍在扩大份额。

美银预计,长期来看,英伟达仍有望维持AI资本开支65%至70%以上份额,其余30%至35%由ASIC和AMD等芯片厂商分享。

现金流足以支撑生态投资和股东回报

市场还担心,英伟达对供应商和客户的大规模投资可能构成低效资本使用,甚至被解读为刺激需求。

美银承认,这可能引发市场对收入质量、资本配置效率和客户需求真实性的质疑。但该行认为,其规模相对于英伟达现金流仍然可控。

报告统计,英伟达近期生态投资总额约650亿美元,覆盖OpenAI、Anthropic、英特尔、Synopsys、诺基亚、CoreWeave、Nebius、Lumentum、Coherent、Marvell、Corning、IREN、Wayve、Nscale、Ayar Labs、xAI等。

其中,对OpenAI投资约300亿美元,对Anthropic最高100亿美元,对英特尔约50亿美元。

美银测算,这650亿美元约占2026日历年预计自由现金流1870亿美元的35%,仅占2027日历年预计自由现金流3850亿美元的17%。因此,英伟达仍有充足能力推进分红和回购。

从盈利预测看,美银预计英伟达2027财年收入3961亿美元,EPS 9.09美元;2028财年收入5646亿美元,EPS 13.27美元;2029财年收入7390亿美元,EPS 18.04美元。在长期模型中,到2030日历年,英伟达收入有望达到1.04万亿美元,净利润约5891亿美元,EPS Power(潜在每股收益能力)约25.26美元。

AI数据中心市场仍处高速扩张期

美银看好英伟达的根本原因,仍在于AI数据中心市场的长期扩张。

报告预计,目前全球IT支出约6.3万亿美元,其中数据中心系统市场约7880亿美元。到2030年,数据中心系统TAM有望增至约2.1万亿美元,2025至2030年复合增速达33%,明显高于整体IT支出9%的增速。

其中,AI数据中心系统TAM预计从2025年的2730亿美元增至2030年的1.7万亿美元,复合增速44%。拆分来看,AI服务器到2030年预计达到1.3万亿美元,占AI数据中心系统TAM约77%;AI网络设备预计达3050亿美元,占比18%;AI存储预计达814亿美元,占比5%。

在AI服务器内部,AI加速器仍是最大市场。美银预计,AI加速器市场将从2025年的1965亿美元增至2030年的1.13万亿美元。HBM市场也将随之扩张,到2030年预计达到2460亿美元,占加速器支出约20%至23%。

除GPU外,AI CPU和网络连接也将快速增长。整体服务器CPU市场预计从2025年的约350亿美元增至2030年的1700亿美元;其中AI CPU可能从180亿美元增至1400亿美元。AI连接市场预计从170亿美元增至1100亿美元,光连接和铜连接分别增至880亿美元和220亿美元。