①6月信用债市场评级调降达30起、终止评级78起,山东、广东等地发债主体调降居多。 ②业内人士称,机构此前密集调研潜在调降主体风险告一段落,持仓机构未大幅减持信用债。评级调降潮临近尾声,后续存量风险不大。 ③机构统计仅24%的债基提及期限调整或处置要求,对买方市场调仓冲击有限。

财联社7月10日讯(编辑 李响)近期处于信用债市场的关键时点,围绕评级体系收紧与部分主体风险外溢的讨论热度持续。

财联社据企业预警通数据统计,今年内已有53起评级下调、248起终止评级事件,其中6月分别新增30起、78起,下调主体集中部分地区的区县城投平台。

牵一发而动全身。评级下调或终止,对债券投资和买方机构影响如何?

多名业内人士对财联社表示,部分“口味较重”(区县级城投债持仓较多)的机构在开展持仓排查的同时,也在多渠道设法向评级机构探听部分存在潜在评级下调风险主体的情况。有市场人士指出,尽管部分买方机构对于某些区域调研增多,但整体持仓并未出现大幅减持情形。

据机构人士表示,从调研情况来看,评级调整对估值利差短期造成一定冲击,但整体风险可控,风险定价将主要体现为个别主体、局部区域、个别行业的结构性分化。从投资品种上看,仅约12%的债基提及期限调整或处置等类似要求,对买方市场调仓冲击影响不大,随着评级调降潮临近尾声,后续的存量风险或已不大。评级业内人士称,交易所和交易商协会要求评级机构分别于6月30日、7月31日前披露跟踪评级,评级机构大都会在截止日前完成。

评级调降引发部分主体利差上行,部分超100BP

据企业预警通数据显示,今年以来,全市场累计出现53起评级调降事件,其中仅6月份就达到30起。从这53起评级调降事件来看,多出现在区县级平台,省份分布上则以山东(11起)、广东(9起)、陕西(5起)居多,部分省份调降主体区域密集性较为集中,使得市场对低资质主体融资稳定性的敏感度明显抬升,不少开展信用债持仓自查的机构,对于后续潜在评级下调风险主体也格外关注。

国海固收认为,评级变化的影响已不仅是融资成本上行或再融资收缩,而是通过估值重定价、利差扩张以及投资约束触发三重机制叠加放大,尤其当主体评级触及保险、理财或公募的内部准入线时,可能引发被动减仓,从而将单一信用事件转化为阶段性流动性冲击。

“评级下调后,多数主体面临收益率和利差的上行”,财通固收首席隋修平在相关研报中举例,陕西西咸系三家城投降级后利差上行幅度超100bp,孝感农商行作为年内首笔银行降级标的,二级资本债估值快速走弱;产业类主体易华录、瑞茂通则叠加经营负面舆情,流动性快速萎缩。

与此同时,市场对终止评级行为的关注度也在明显提升。有分析人士指出,除客观业务因素外,终止评级在交易层面被部分投资者视为潜在的前置信号,尤其是在无评级债券逐步扩展背景下,评级的退出机制本身开始成为风险识别的一部分。

企业预警通数据显示,今年以来累计出现248起终止评级公告,其中仅6月份就达到78起。从省份分布上看,以浙江(43起)、江苏(30起)、广东(23起)等沿海经济大省为主。

“评级终止作为主体面临下调风险时的转圜途径,对于估值的影响明显小于评级下调,公告后短期利差上行幅度普遍仅2BP上下,同时终止评级主体可以通过更换新评级机构来规避评级上的压力。不过也存在分化现象,部分评级终止主体也可能出现成交上的异动”,隋修平表示。

评级调降对投资行为影响如何?业内:持仓并未大幅调整

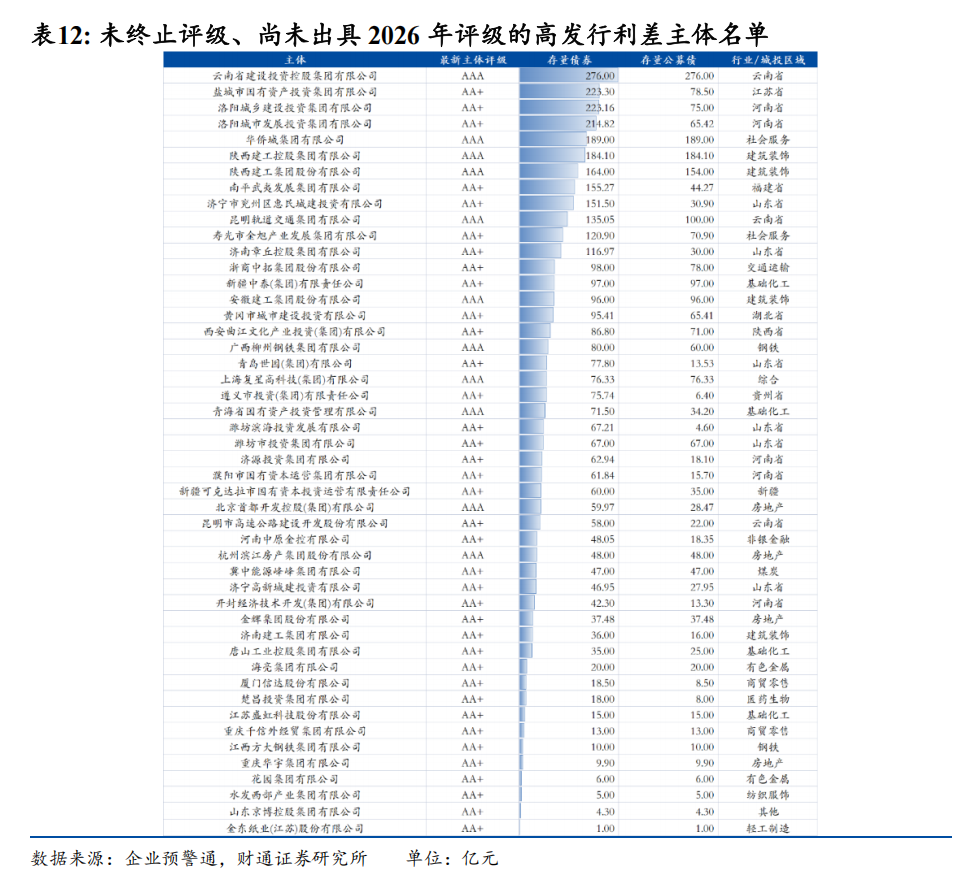

据隋修平研报统计,根据Wind数据,截至目前,全市场4976家发债企业中,已在今年披露评级的进度为61.7%(3069/4976),占比已过半,但市场仍较关心未落地的高利差和已落地但属于高利差高评级的主体。从筛选结果上看,符合条件的有119家,目前仍有47家没有出评级调整公告,涉及债券规模3695亿元。

财联社了解到,近期已有部分持仓的金融机构,与券商固收团队一起,对部分区域进行密集调研。已有评级机构在相关评级报告中对发行人进行了风险提示,有些债券二级市场估值上行较多。

例如陕西西咸发展在6月分别被联合资信与东方金诚由AAA下调至AA+,展望由稳定调整至负面。评级机构在报告中指出,其工程结算回款进度偏慢、非标融资占比较高、债务滚续压力上升,同时流动性持续趋紧。虽然评级报告仍强调区域政府支持预期存在,但支持力度对冲能力边际弱化。

又如山东青岛部分发债主体,如青岛胶州湾发展集团有限公司和青岛胶州城市发展投资有限公司,据方正固收首席李清荷统计,这两家发债主体的存续债平均估值分别为2.4%和2.21%,短期兑付压力较大。

“尽管评级调整潮来势凶猛,但与去年6月同期35起调降相比,今年并没有明显增量”,有业内人士指出,对于投资机构而言,并没有看到明显调仓动向,只是部分资质过于下沉的产品有赎回影响,影响主要集中在部分债基产品,整体持仓并未大幅调整。

从债券的重要买方债券基金角度看,隋修平的研报统计显示,以全市场3600余支存续纯债型、混合债型基金合同条款来看,约12%、规模9352亿元的债基对评级下调设置专项处置条款,其中主流处置方式(约96%)是采用3个月内调整或卖出,仅少数产品(约3%)要求减持、逐步卖出(约1%),极个别要求20个工作日内全部卖出,预计实质影响可控。

多位业内人士看来,在市场流动性维持宽松的大环境下,评级调整行情对信用债全局的系统性冲击相对有限,难以引发大规模市场波动,风险定价将主要体现为个别主体、局部区域、个别行业的结构性分化。

“由于城投债更多依赖再融资与区域支持逻辑,对二级市场冲击相较产业债偏小,可逢调整择机入场,2028年6月前到期城投或仍具备配置价值,对于产业债而言,可等待变量出现明确信号后,再适度放宽期限”,部分机构人士表示。