①城投债注册规模上月回升至2820.60亿元,二季度各月波动明显;近三个月银行间、交易所注册节奏分化显著。 ②城投债审批边际收紧,交易所反馈周期增至 84 天,弱区县平台审核超100天。

财联社7月11日讯(编辑 李响 实习生 王子轩 )在城投债审核持续从严的背景下,6月城投债市场呈现注册申报规模抬升、审批节奏边际收紧、终止发行规模小幅上行的分化特征。

城投债注册规模6月回升至2820.60亿元,50亿以下财力区县城投注册规模降至114亿

财联社据企业预警通统计,6月城投债市场申报情绪边际回暖,注册规模回升至2820.60亿元。拉长至二季度整体看,注册规模呈现大幅波动走势:4月,注册5790.68亿元,环比增加29.9%;5月注册规模明显回落至1877.74亿元,环比下降67.57%。

分注册场所来看,近三个月银行间、交易所两类市场申报节奏出现明显分化。银行间月度城投债注册规模分别为 1911.64亿元、2531.87亿元、2095.38亿元;而交易所月度注册规模分别为 3829.04亿元、202.78亿元、1034.98亿元。

国金证券固收首席尹睿哲指出,2026年6月,交易所完成注册城投债的计划发行规模为855亿元,前值为156亿元,DCM完成注册城投债的计划发行规模为762亿元,前值为979亿元。本月城投债整体注册规模接近2025年同期水平。

分行政层级来看,省级、市级城投的注册规模明显上升,区县级城投的注册规模略有下降。省级城投的注册项目拟发行规模,由5月的170亿元上升至6月的318亿元;地级市城投的注册项目拟发行规模,由5月的355亿元上升至780亿元;而区县级城投的注册项目拟发行规模,由5月的609亿元下降至519亿元。

从资质来看,弱资质区县城投注册规模明显下降,预算收入在50亿以下的区县级平台债券注册规模为114亿元,前值为169亿元。

城投债审核收紧,交易所反馈周期增至 84 天,弱区县平台审核超100天,分层分化延续

在审批节奏上,城投债券审批边际收紧。

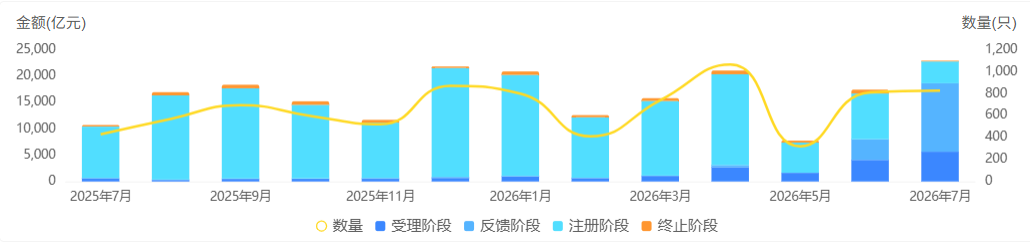

据企业预警通数据,2026年6月,处于受理阶段的城投债为1243.14亿元。处于反馈阶段的城投债为1058.28亿元。

图:城投债月度注册进程统计

(资料来源:企业预警通,财联社整理)

2026年6月,处于受理阶段的城投债为1243.14亿元,处于反馈阶段的城投债为1058.28亿元。

根据国金证券固收相关研报的统计,两大市场审核周期同步拉长:6月城投债银行间市场反馈时间42.5天,较5月40.2天小幅放缓;交易所反馈周期由67.2天升至84.0天,放缓幅度更为明显。区域与主体资质分化进一步加剧,四川、福建、河北等地项目审批反馈周期拉长,一般预算收入50亿元以下区县平台6月平均反馈天数达到107.7天;财政实力较强区域、省市核心平台审批效率相对更稳定。

中诚信国际相关报告称,2026年上半年城投债审核呈现分层收紧特征。交易商协会与交易所差异化审核标准持续落地,平台经营性现金流、区域化债推进进度为审核核心核查指标,低财力区县级平台项目申报阻力有所加大。从审批时效来看,二季度两大市场项目反馈周期同步拉长,其中交易所审核放缓幅度更显著,财政基本面偏弱区域项目平均反馈周期突破百天,不同资质主体间审核节奏分化特征凸显。

尹睿哲表示,当前一揽子化债进入攻坚深化阶段,城投融资监管方面依托地方化债专项资金、存量债务置换工具缓释优质平台流动性压力,同时引导城投剥离纯政府融资职能、加速市场化转型。

中长期来看,平台整合、产业转型成为重要路径,城投市场结构分化行情还将持续,后续可重点跟踪各地化债资金落地、平台重组以及土地出让收入变化等核心指标。