本周A股整体呈现震荡调整格局,主要指数承压回落,沪指失守关键整数关口。市场结构性分化特征显著,权重蓝筹与防御性板块相对抗跌,银行、煤炭等方向盘中有所拉升;成长科技赛道则明显走弱,多数细分板块跌幅靠前,资金高低切换特征突出。

一、往期观点回顾

在往期的《【周策略】宏观政策托底市场,聚焦国产算力产业链修复机会》我们谈到:“总的来说,国产大模型适配国产算力硬件,带动国产产业链需求提升。短期AI基建产业链公司股价或仍有波动,关注7月下旬谷歌等财报后新的CapEx 指引。短期风格再平衡,市场波动加大,适当控制仓位,关注AI基建产业链能否出现股价修复。全球AI牛市大概率未结束,涨幅大后有波动,不必过度恐慌。展望后市,当前市场基本面、政策面、海外流动性均不支撑持续大跌。沪指急跌下探至4000-4020点核心支撑区间,估值与情绪双底逐步夯实,4000点下方无需看空、机会大于风险。”从本周A股市场走势来看,也基本印证了我们前期的一些判断,沪指在前期日线低点附近开始出现放量反弹,算力产业链也出现资金强势回补,市场短线看空情绪得到有效缓解。

二、一周市场回顾及走势分析

本周市场总结:

本周A股呈现典型的“先抑后扬”走势。前三个交易日市场连续调整,沪指一度失守关键整数关口,深成指与创业板指跌幅更深;周四市场迎来强势反弹,科创50单日大涨8.41%,半导体板块掀涨停潮;但周五随即大幅回吐,周线仍以阴线报收。量能方面,沪深两市日均成交额维持在 3 万亿元左右,存量博弈特征显著,未见明显增量资金入场。风格方面,高低切换与极致轮动格局大概率延续。科技成长仍是中期主线,但内部将从普涨转向分化,需精选业绩兑现度高的细分方向。下面我们对本周走势作一简单回顾:

周一三大指数集体收跌,创业板指偏弱跌近2%,全市场超3500股飘绿,煤炭、医药、猪肉等防御性板块走强;科技赛道延续分化调整,PCB概念股领跌,液冷、交换机、先进封装等细分方向逆势活跃。周二市场震荡调整,三大指数再度全线收跌,沪指失守4000点关口,全市场近4800只个股收绿,两市成交额缩量5100亿;盘面上,游戏板块逆势走强,半导体产业链局部活跃,而有色、算力租赁等板块跌幅居前。周三市场延续调整,三大指数冲高回落集体收跌,算力租赁概念逆势走强,AI服务器概念表现活跃;市场亏钱效应依旧明显,逾百股跌停或跌超10%,机器人与锂电概念股跌幅居前。周四市场探底回升,三大指数集体反弹,创业板涨超4%,科创50大涨8.41%,两市成交额放大至2.91万亿;科技赛道全线走强,半导体产业链持续爆发,先进封装、设备、材料等细分均涨幅居前,算力硬件股同样反弹。周五市场震荡调整,创业板指、科创50指数冲高回落大跌。黄白线分化明显,权重股走势较弱。盘面上,医药板块相对强势,人形机器人板块活跃,AI应用端盘中异动拉升。下跌方面,半导体设备板块走弱,锂矿概念集体回落。

市场整体表现

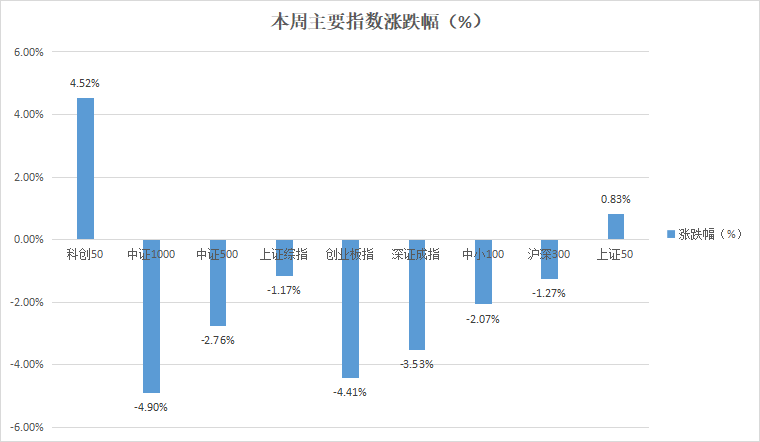

本周大小盘指数呈现分化走势,主要指数中,科创50表现最为亮眼,收涨4.52%,上证50紧随其后,收涨0.83%,其余指数均收跌,中证1000、创业板指跌幅居前,分别收涨-4.90%和-4.41%。(见图1)

图1:

资料来源:中信建投通达信

板块表现

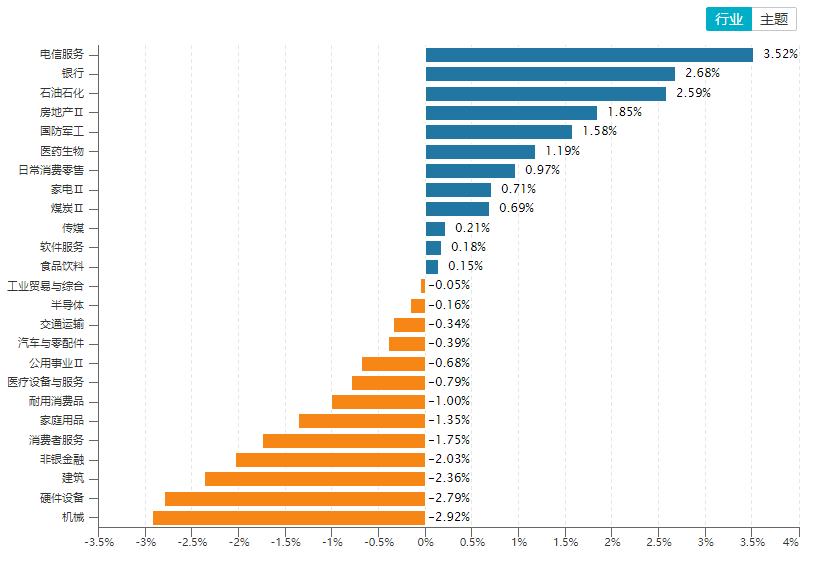

从行业板块表现来看,本周电信服务、银行等板块涨幅居前,机械、硬件设备等板块跌幅居前。(见图2)

图2:

资料来源:wind资讯

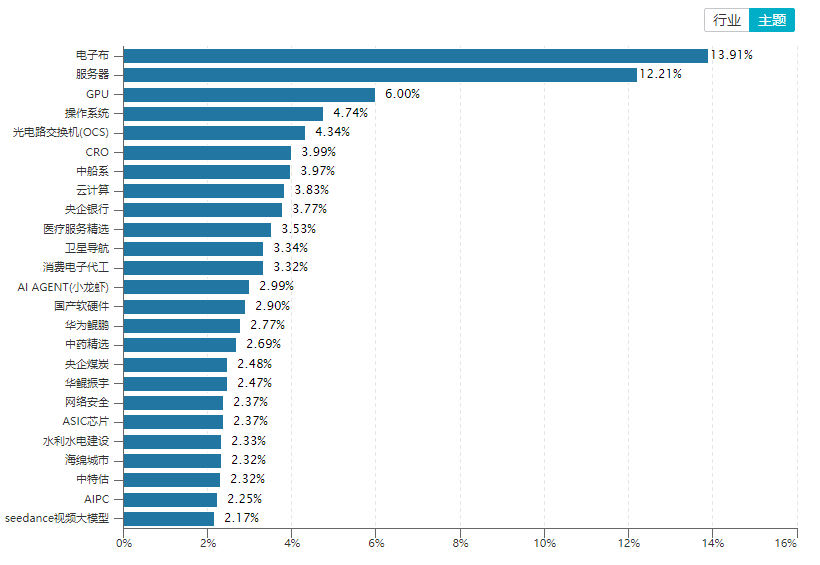

从概念板块涨幅来看,电子布概念表现最为亮眼,服务器、GPU等方向紧随其后,表现也相对较强。(见图3)

图3:

资料来源:wind资讯

市场资金流向

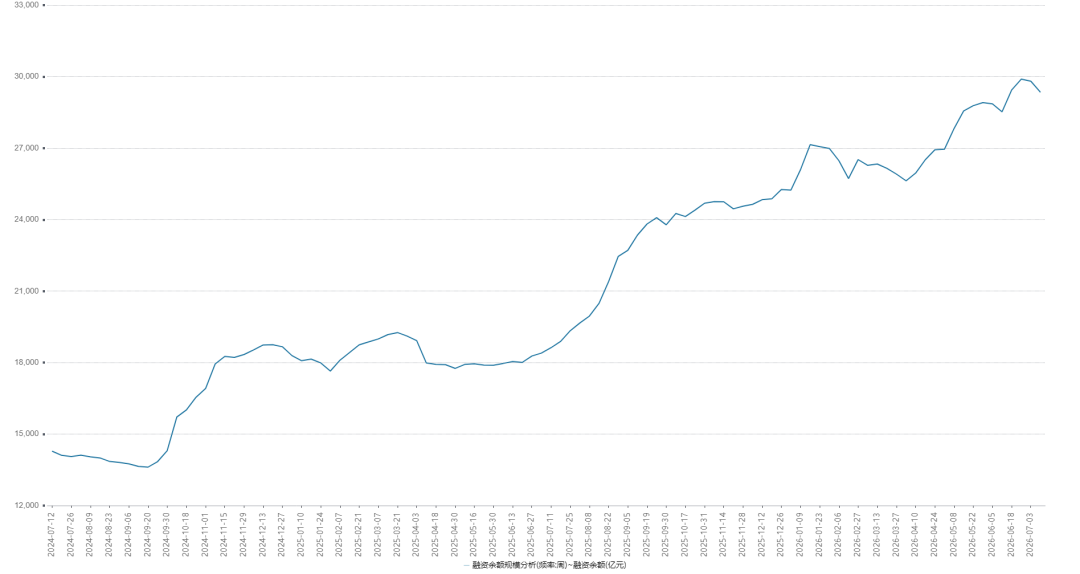

融资余额方面,本周融资余额有所回落,增量杠杆资金入场意愿不足,短期市场风险偏好走弱。(见图4)

图4:

资料来源:wind资讯

三、近期影响市场的重要因素

我们认为,本周A股行情走势主要受海外地缘政治冲突所带来的风险偏好收紧所致,全球资本市场同步震荡调整或迎来布局机会。

(一)国内政策信号

货币政策层面,央行7月6日落地1万亿元91天买断式逆回购操作,当月到期8000亿元,实现中长期资金净投放2000亿元,终结连续多月流动性回笼格局,精准对冲专项债发行与月度缴税压力。7月8日晚间发布的二季度货币政策例会明确继续实施适度宽松基调,强调加大逆周期和跨周期调节力度,加强货币财政政策协同。

资本市场制度方面,A股全套交易新规7月6日正式施行,核心包括主板ST股涨跌幅限制由5%上调至10%、全市场开放盘后定价交易、收紧程序化量化交易监管,长期利好机构长线资金入市,推动资金向优质龙头集中。此外,证监会就完善上市公司再融资规则公开征求意见,优化小额快速融资机制;国务院印发《美丽中国建设'十五五'规划》,明确生态环保七大重点任务。

市场数据表现

本周A股整体呈现震荡调整格局,主要指数承压回落,沪指失守关键整数关口。市场结构性分化特征显著,权重蓝筹与防御性板块相对抗跌,银行、煤炭等方向盘中有所拉升;成长科技赛道则明显走弱,多数细分板块跌幅靠前,资金高低切换特征突出。

盘面来看,受海外地缘冲突催化,油气产业链、能源相关板块逆市走强,成为本周为数不多的亮点;创新药、生物制品等医药细分领域表现相对活跃,景气度强势的半导体方向周中迎来反弹,但市场赚钱效应偏弱。本周下跌个股数量占比较高,交投情绪较前周有所降温,成交额呈现缩量态势。

整体而言,本周市场主要受外部风险事件扰动,国内政策面与流动性环境仍对市场底部形成支撑,调整更多体现为风险偏好收缩下的结构性再平衡。

海外事件

本周全球市场最核心的变量来自中东地缘冲突骤然升级。7月7日至8日,美军对伊朗发动新一轮大规模空袭,打击霍尔木兹海峡周边80余个军事目标,包括防空系统、导弹存储点与雷达设施;伊朗伊斯兰革命卫队随即反击,袭击美军在巴林、科威特的85处军事基地,地区紧张局势急剧升温。

受此影响,霍尔木兹海峡油轮通行基本停滞,国际油价单日大涨超4%,布伦特原油盘中逼近78美元/桶。国际能源署、IMF、世界银行与WTO四大机构7日联合声明,指出中东战事给全球经济带来的不确定性依然较高,能源市场与货物运输面临持续压力。此外,俄罗斯本周宣布实施柴油出口禁令并开始进口石油产品,进一步加剧能源供应担忧。北约安卡拉峰会同期举行,乌克兰议题与欧洲防务安排成为焦点。全球避险情绪升温背景下,主要资本市场同步承压调整。

四、下周行情展望及操作策略

展望下周,A股市场预计仍将以震荡整固为主,核心矛盾在于海外地缘冲突演化与国内政策支撑之间的博弈。一方面,美伊局势走向是决定短期市场风险偏好的关键变量——若冲突维持有限规模、未进一步封锁霍尔木兹海峡,则油价冲击可控,市场情绪有望逐步修复;若局势持续升级、能源通道受阻加剧,则全球通胀预期回升将压制成长估值,A股或延续结构性调整。

另一方面,国内政策面与流动性环境继续提供底部支撑。央行二季度例会明确宽松基调不变,万亿逆回购落地确认下半年流动性充裕底线,叠加A股交易新规带来的制度红利,市场大幅下行空间有限。下周进入中报业绩预告密集披露窗口,上市公司盈利分化将进一步加剧板块间分化,高位题材股面临业绩验证压力,而景气度向上、业绩确定性强的方向有望获得资金回流。

操作策略上,建议保持中性偏谨慎仓位,避免追高短期事件驱动品种,利用市场震荡逢低布局中长期景气主线。重点关注地缘冲突缓和信号以及北向资金流向变化,若外部风险边际改善,成长板块有望迎来修复性反弹。

配置方向上,建议重点关注以下几大主线:

一、能源与资源品主线(短期事件驱动)

美伊冲突推升油价中枢,油气开采、油服工程、煤炭等能源板块直接受益于价格上涨。其中油服工程兼具油价倒逼资本开支扩容的中长期逻辑,确定性优于单纯的原油开采;煤炭作为油气替代能源,盈利中枢有望随油价上行而抬升。同时地缘动荡叠加通胀预期回升,黄金板块的避险配置价值凸显。

二、科技成长主线(中长期核心赛道)

存储芯片与半导体设备是当前科技板块景气度最确定的方向,行业供需反转明确,三季度涨价预期持续升温,叠加 AI 算力需求支撑,业绩兑现度高。AI 算力产业链中,建议结合半年度财报披露的信息,关注业绩增速有望持续且未来市场前景展望明确的的半导体材料、先进封装、液冷等配套环节,规避前期涨幅过大、估值承压的高位题材炒作标的。

三、防御与红利主线(震荡市底仓配置)

银行、公用事业等高股息板块在市场风险偏好收缩阶段具备防御属性,叠加流动性宽松环境下的息差压力边际改善,适合作为底仓配置。

四、医药创新主线(结构性机会)

创新药、生物制品板块本周表现活跃,产业端管线进展与海外授权催化不断,叠加估值处于历史相对低位,具备独立行情逻辑,可逢低布局具备全球竞争力的创新药龙头。

总体而言,下周建议以能源防御打底、科技成长择机加仓的组合思路应对震荡,重点把握地缘冲突缓和后的成长修复机会。