①目前海湾七国替代出口能力约690万桶/日,仅占战前出口量约30%; ②高盛预计相关项目需投资300亿至480亿美元,两年新增能力约730万桶/日; ③替代通道投产将削弱供应安全溢价,并令长期布油价格假设面临下行风险。

财联社7月13日讯(编辑 夏军雄)近期油轮遇袭以及美伊冲突再度升级,重新点燃市场对霍尔木兹海峡供应中断的担忧。

高盛在最新研报中指出,霍尔木兹海峡在短期内对决定原油价格依然至关重要,但随着中东产油国加快建设、恢复和扩建绕开该海峡的石油管道,到2028年底,超过六成的战前海湾石油出口可能获得绕行能力。

霍尔木兹仍是短期油价“命门”

高盛此次报告覆盖沙特、科威特、伊拉克、卡塔尔、巴林、阿联酋和伊朗七个波斯湾国家。这些国家战前石油出口合计约为2300万桶/日,均不同程度依赖霍尔木兹海峡。

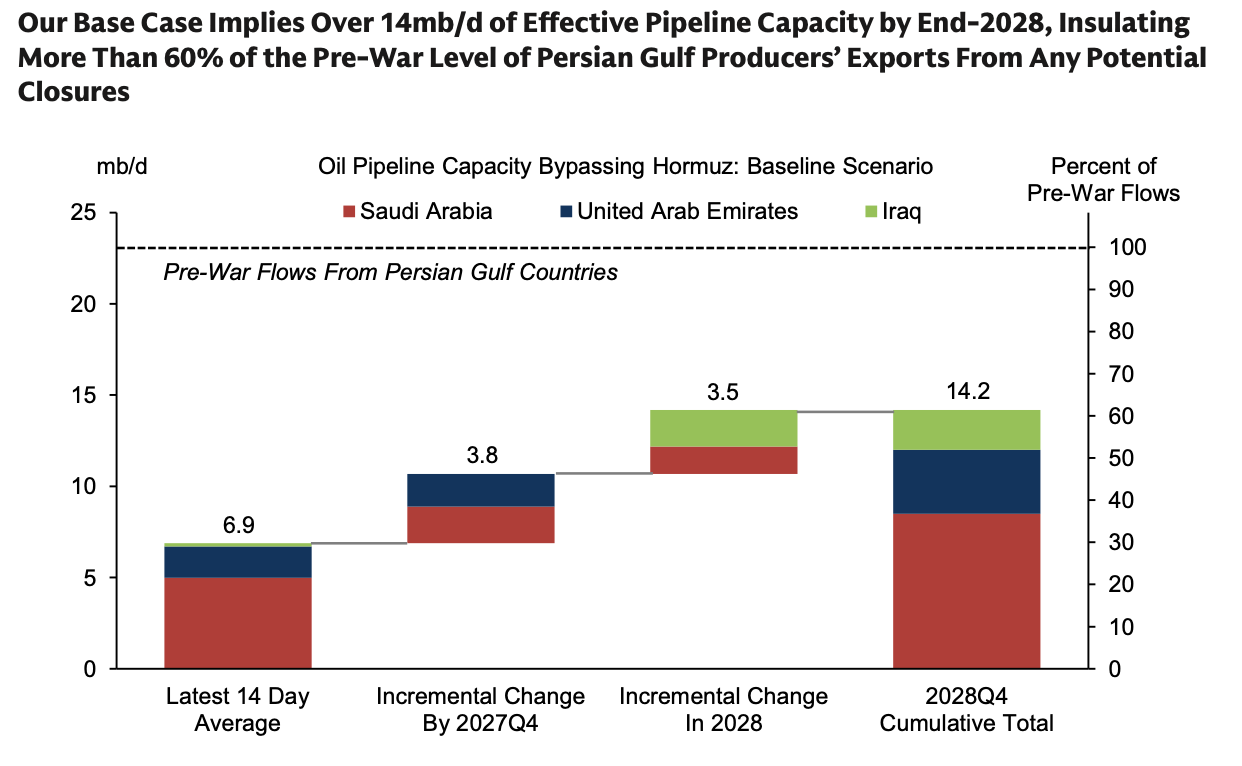

目前,能够绕开霍尔木兹海峡的有效管道出口能力约为690万桶/日,主要来自三条路线:沙特通过东西管道将原油输送至红海沿岸的延布港,阿联酋通过ADCOP管道向富查伊拉港出口,以及伊拉克通过基尔库克—杰伊汉管道向土耳其地中海沿岸输油。

现有绕行能力仅相当于七国战前出口量的约30%,其余大部分出口仍面临霍尔木兹海峡航运受阻风险。一旦冲突明显升级、油轮遇袭增加或航运保险和运输成本飙升,国际油价仍可能迅速上涨。

高盛表示,近期油价因油轮袭击及美伊重新交火而走高,正说明霍尔木兹流量对短期价格仍然至关重要。严重的局势升级可能重新放大原油市场的上行尾部风险。

2028年底绕行能力有望超过1400万桶/日

中长期来看,海湾国家正在通过替代出口通道降低对霍尔木兹海峡的依赖。

高盛评估了七组处于施工、规划或潜在恢复阶段的管道项目,预计在基准情景下,到2027年底,绕行霍尔木兹海峡的有效能力将新增380万桶/日,由当前690万桶/日升至约1070万桶/日。

据高盛测算,到2028年,管道能力还将增加约350万桶/日,两年累计新增730万桶/日,总有效绕行能力达到约1420万桶/日,相当于七个海湾国家战前出口量的约62%。换言之,届时超过六成出口将能够在一定程度上避开霍尔木兹海峡。

(高盛预计,海湾国家到2080年绕行出口能力有望达到1420玩桶/日)

高盛估计,相关管道建设、扩建及恢复项目的总投资约为300亿至480亿美元。

沙特和阿联酋确定性较高,伊拉克潜力与风险并存

高盛纳入测算的项目包括正在建设的阿联酋西—东管道管道和伊拉克巴士拉—哈迪塞管道,以及后者通往叙利亚巴尼亚斯、土耳其杰伊汉和约旦亚喀巴的三条潜在延伸线。

其他项目还包括恢复伊拉克—叙利亚基尔库克—巴尼亚斯管道,扩建沙特东—西管道及延布港出口能力,建设阿联酋哈姆里亚—富查伊拉管道,以及恢复伊拉克—土耳其基尔库克—杰伊汉管道。

其中,沙特和阿联酋的项目主要位于本国境内,财政能力、政治执行力和既有出口基础设施较强,因此落地确定性相对较高。伊拉克则拥有更大的新增出口潜力,但不少项目需要穿越叙利亚、土耳其或约旦,涉及跨国外交、安全形势、融资安排和运输协议,建设难度明显更大。

在高盛基准情景中,到2028年底,七组项目中有四组能够完全建成并投运,第五组部分投运;巴士拉—哈迪塞管道的三条延伸线中,有两条能够建成。

供应危机可能加快建设

高盛梳理九条主要石油管道后发现,历史建设周期中位数只有2.5年。其中,一条管道在一年内建成,三条耗时1至2年,三条耗时2至3年,另外两条分别耗时3至4年和4至5年。

在战争、制裁或供应中断压力下,管道建设通常更快。沙特东西管道和经沙特的伊拉克管道,均是在两伊战争期间推进;伊朗戈雷—贾斯克管道,则是应对美国“极限施压”制裁的产物。

这类项目的共同特点是,当出口安全上升为国家战略优先事项后,政府能够更快协调审批、资金和工程资源。

不过,跨国管道通常仍慢于单一国家项目。高盛样本中,四条需要多国协调的中东管道,最快耗时1至2年,最慢则需要4至5年。

最终绕行出口能力可能介于45%至75%

由于项目是否可行以及施工速度存在较大不确定性,高盛还设置了加速和保守两种情景。

在加速情景下,基准情景中的项目均提前6个月至1年完成,同时哈姆里亚—富查伊拉管道投入建设、基尔库克—杰伊汉管道部分恢复,巴士拉—哈迪塞的第三条延伸线落地,沙特东—西管道再扩容50万桶/日。

在这种情况下,到2027年底新增能力将达到800万桶/日,2028年再增加250万桶/日,到2028年底总有效能力达到1740万桶/日,可覆盖约75%的战前出口。

保守情景则假设只有两组项目能够实施,且进度比基准情景推迟6个月至1年。届时,到2027年底仅新增120万桶/日,2028年新增260万桶/日,总能力约1070万桶/日,只能覆盖略高于45%的战前出口。

此外,高盛的测算没有纳入公路运输走廊、铁路及其他非管道路线,也没有计入新增泵站可能带来的输送能力提升,因此实际替代能力仍存在高于预测的可能。

反之,跨国协调失败、项目延期或部分管道不能完全用于出口,则构成下行风险。

长期油价安全溢价面临下行风险

在此前美伊战争最激烈阶段,高盛将三年后布伦特原油期货价格假设上调9美元至76美元/桶,主要原因是市场需要为更高的结构性安全风险支付溢价。

近期袭击事件显示,这一溢价短期内仍有存在基础。海湾出口尚未建立足够的替代能力,任何严重冲突都可能使原油价格再次快速上涨。

但到2027年至2028年,随着绕行管道逐步投产,即使霍尔木兹海峡再次发生中断,真正受到影响的出口规模也可能明显下降。

高盛因此认为,管道能力扩张将对76美元/桶的长期布伦特价格假设形成下行风险。