①存储器与CPU涨价、提前备货透支需求及企业换机红利消退,将使行业调整延续至2028年; ②产品结构升级推动平均售价升至1025美元,出货承压之际,行业收入降幅相对有限; ③头部品牌如联想和苹果份额继续提升,中小品牌面临更大经营压力。

财联社7月16日讯(编辑 夏军雄)高盛在最新研报中进一步下调全球个人电脑(PC)市场预测,预计2026年和2027年出货量将分别同比下降14%和5%,2028年仅实现零增长。

报告指出,存储器和中央处理(CPU)成本上涨、前期提前备货透支需求,以及Windows 10停止支持带来的企业换机红利消退,共同压制行业总量。

不过,高盛同时表示,PC市场并非全面衰退。AI PC和游戏PC正在加速渗透,并通过更高配置和售价推动行业结构升级。

未来数年,全球PC市场可能呈现出明显的“量缩价升”:出货量持续承压,但收入降幅相对有限,市场份额进一步向头部厂商集中。

全球PC料将连续两年收缩,2028年仍难明显复苏

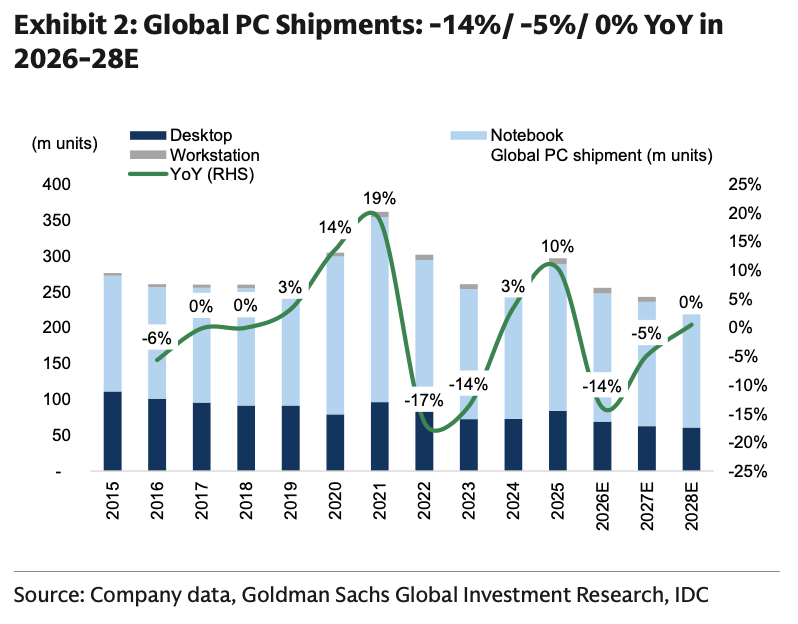

高盛预计,全球PC出货量将由2025年的2.97亿台降至2026年的2.55亿台,2027年进一步降至2.43亿台,2028年仅略微回升至2.44亿台,对应增速分别为-14%、-5%和0%。

(高盛对2026、2027和2028全球PC出货量的预测)

这一预测较此前更加悲观。高盛此前预计2026年全球PC出货量下降约10%,随后恢复正增长,如今则认为行业调整将延续至2027年,2028年也只能维持大致稳定。

尽管IDC数据显示,全球PC出货量在2025年第四季度和2026年第一季度分别同比增长12%和3%,但高盛认为,这主要源于厂商和渠道担心零部件进一步涨价,提前将部分订单拉至年初,并不代表终端需求持续改善。

事实上,提前备货反而透支了后续需求。高盛预计,2026年第二至第四季度全球PC出货量将分别同比下降15%、19%和22%,行业压力将在下半年明显加剧。

成本上涨叠加换机周期退潮

本轮PC需求走弱首先来自成本端。

AI服务器持续扩张,占用了大量先进存储器产能,推动DRAM等产品价格上涨;与此同时,CPU成本也在上升。对于利润率本已有限的PC厂商而言,成本压力最终需要通过提高终端售价、降低产品配置或压缩自身利润来消化。

其中,中低端消费PC用户对价格最为敏感。售价上涨容易导致消费者延长设备使用周期,从而进一步抑制换机需求。

另一方面,Windows 10停止支持曾推动企业集中采购新设备,但这一轮商业PC换机周期在2025年达到高点后正逐渐退潮。

高盛预计,2026年消费PC出货量将下降12%至1.11亿台,商业PC下降13%至1.36亿台。到2027年,消费PC有望恢复3%的增长,但商业PC仍将下降11%至1.22亿台,成为行业继续收缩的主要拖累。

产品类别之间也存在明显差异。2026年至2028年,台式机出货量预计分别下降18%、10%和3%,由8400万台降至6100万台;笔记本同期增速则为-13%、-3%和2%,2028年出货量有望回升至1.76亿台。笔记本在全球PC市场中的占比将由2025年的69%升至2028年的72%。

从区域市场来看,2026年全球主要PC市场预计将普遍承压。其中,美国PC出货量预计降至6100万台,同比下降11%;中国市场出货量预计为3800万台,同样下降11%。

亚太地区(不含日本)的PC出货量预计降至3800万台,同比下降10%。西欧和日本市场的降幅相对较小,出货量预计分别为4600万台和1900万台,均同比下降7%。

高盛预计,美国、中国和亚太市场从2027年开始恢复小幅增长,但其他地区2027年和2028年仍可能分别下降34%和13%,成为全球PC出货量迟迟不能恢复增长的重要拖累。

“量缩价升”,行业收入表现好于出货量

虽然PC出货量大幅下降,但高盛预计行业收入降幅明显较小。

全球PC收入预计由2025年的2766亿美元降至2026年的2614亿美元和2027年的2559亿美元,同比分别下降5%和2%;2028年则有望增长3%至2625亿美元。

换而言之,2026年PC出货量将下降14%,收入却只下降5%。背后的关键是平均售价上涨和产品结构升级。

高盛预计,全球PC平均售价将由2025年的933美元升至2026年的1025美元,同比增长10%;2027年和2028年进一步升至1055美元和1077美元。其中,笔记本平均售价将在2026年升至1059美元,台式机则升至778美元。

价格上涨一部分来自零部件成本转嫁,另一部分则来自AI PC和游戏PC等高配置产品占比提高。这意味着,PC行业未来的增长逻辑将逐渐从销售更多设备,转向提高单台设备价值。

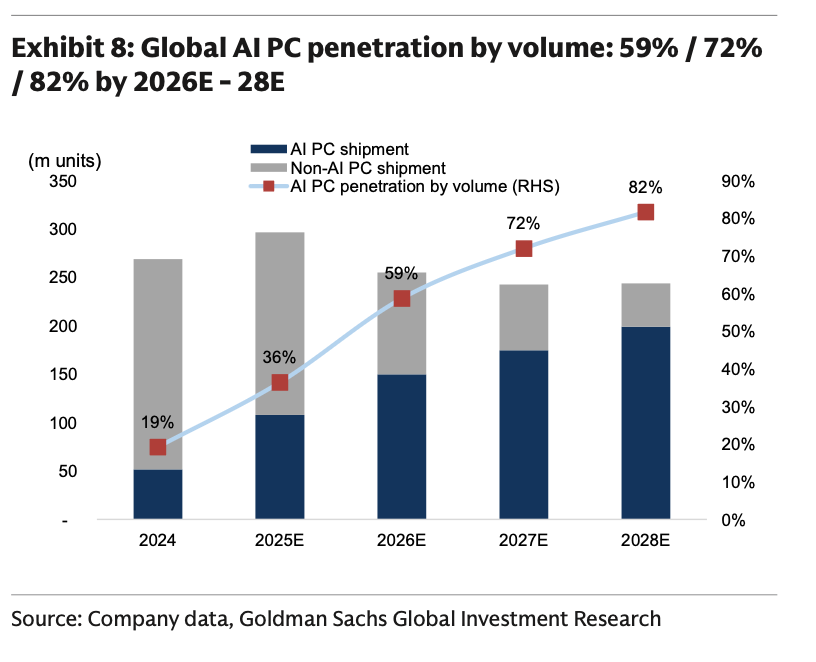

AI PC渗透率三年升至82%

AI PC是报告中最明确的结构性增长方向。

高盛预计,全球AI PC出货量将由2025年的1.08亿台增至2026年的1.50亿台,同比增长39%;2027年和2028年进一步升至1.75亿台和1.99亿台,增速分别为17%和14%。

AI PC在全球PC出货量中的占比将由2025年的36%快速升至2026年的59%、2027年的72%和2028年的82%。收入占比提升更快,预计同期将由43%升至65%、76%和84%。

(高盛对AI PC渗透率的预测)

到2028年,AI PC收入预计达到2207亿美元,较2026年的1688亿美元明显增长。

高盛认为,AI PC比普通PC更能承受价格上涨。一方面,AI PC目前主要集中在中高端产品,目标用户价格敏感度相对较低;另一方面,随着生成式AI逐步从云端延伸至本地设备,端侧推理、隐私保护和低延迟应用将增加对本地算力的需求。

不过,AI PC普及并不意味着售价溢价会持续扩大。高盛预计,AI PC相对普通PC的价格溢价将由2025年的18%降至2028年的3%。这说明AI功能将逐渐从高端机型下沉至主流产品,最终成为标准配置。

游戏PC跑赢行业整体,头部品牌加速集中

除AI PC外,游戏PC也将表现好于整体市场。

高盛预计,全球游戏PC出货量将由2026年的2600万台增至2028年的2800万台,年均复合增速约4%,而同期整体PC出货量复合增速约为-2%。游戏PC收入将由459亿美元增至522亿美元,平均售价由1757美元升至1849美元。

与此同时,行业下行也将加速市场份额向头部厂商集中。

联想出货量预计由2026年的6800万台升至2028年的7600万台,市场份额由27%提高至31%;苹果同期出货量将由2900万台增至3400万台,份额由11%升至14%。

与之相对,其他中小品牌的合计出货量预计由2026年的5000万台降至2028年的2700万台,市场份额由20%降至11%。成本上涨、研发投入增加和渠道竞争,将使规模较小的厂商面临更大压力。