四川金顶在公告中称,通过借款收购股权可能导致负债总额特别是有息负债增加进一 步增加公司偿债风险。此外,并购标的对上市公司利润贡献不足以弥补上市公司因本次并购增加的财务费用以及并购费用进而导致上市公司利润下降甚至亏损风险。

财联社7月17日讯,停牌3个来月的四川金顶终于在7月16日晚间披露其重组草案。公告表示,为切入新能源领域,公司拟4.68亿元现金收购海盈科技36.56%股权,并向海盈科技增资6000万元,最终获得海盈科技39.4%股权。

借款3.5亿元收购股权

4.68亿元的现金收购款,对于目前的四川金顶来说或是一笔巨款。

截至2018年3月末,四川金顶货币资金为1296.41万元,流动资产为7137.81万元,离4.68亿元相距甚远,哪怕将公司总资产(4.41亿元)100%变现都不够用来收购海盈科技。

根据本次交易方案,钱不够的四川金顶主要将通过借款支付海盈科技股权收购款,而财务协助方系四川金顶实控股东朴素至纯。

公告显示,朴素至纯将提供不少于人民币5000万元,不超过人民币2亿元的借款额度用于本次收购,期限两年,可续期,借款利率不超过央行规定的同期银行贷款基准利率。

同时,四川金顶还拟向顺泰建设借款1.5亿元,年利率6%,期限2年,可续期1年。

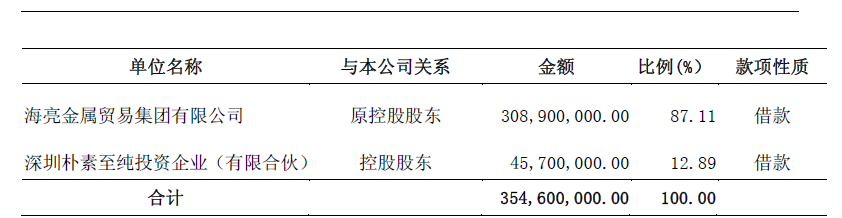

值得注意的是,截至2017年末,四川金顶已有3.55亿元的长期借款,其中向原控股股东海亮金属借款3.10亿元,向朴素至纯借款4570万元。

再加上本次收购海盈科技最高3.5亿元的借款,四川金顶长期应付款将超7亿元。有意思的是,近10年来四川金顶累计亏损高达7.64亿元,目前公司市值也仅为35.7亿元。那么,一个海盈科技真的可以让四川金顶咸鱼翻身,无惧这7亿元的债务?这恐怕存疑。

四川金顶也在公告中承认风险,称通过借款收购股权可能导致负债总额特别是有息负债增加进一 步增加公司偿债风险。此外,并购标的对上市公司利润贡献不足以弥补上市公司因本次并购增加的财务费用以及并购费用进而导致上市公司利润下降甚至亏损风险。

交易标的增值率404.04%

财联社发现,本次交易标的海盈科技与四川金顶渊源颇深。

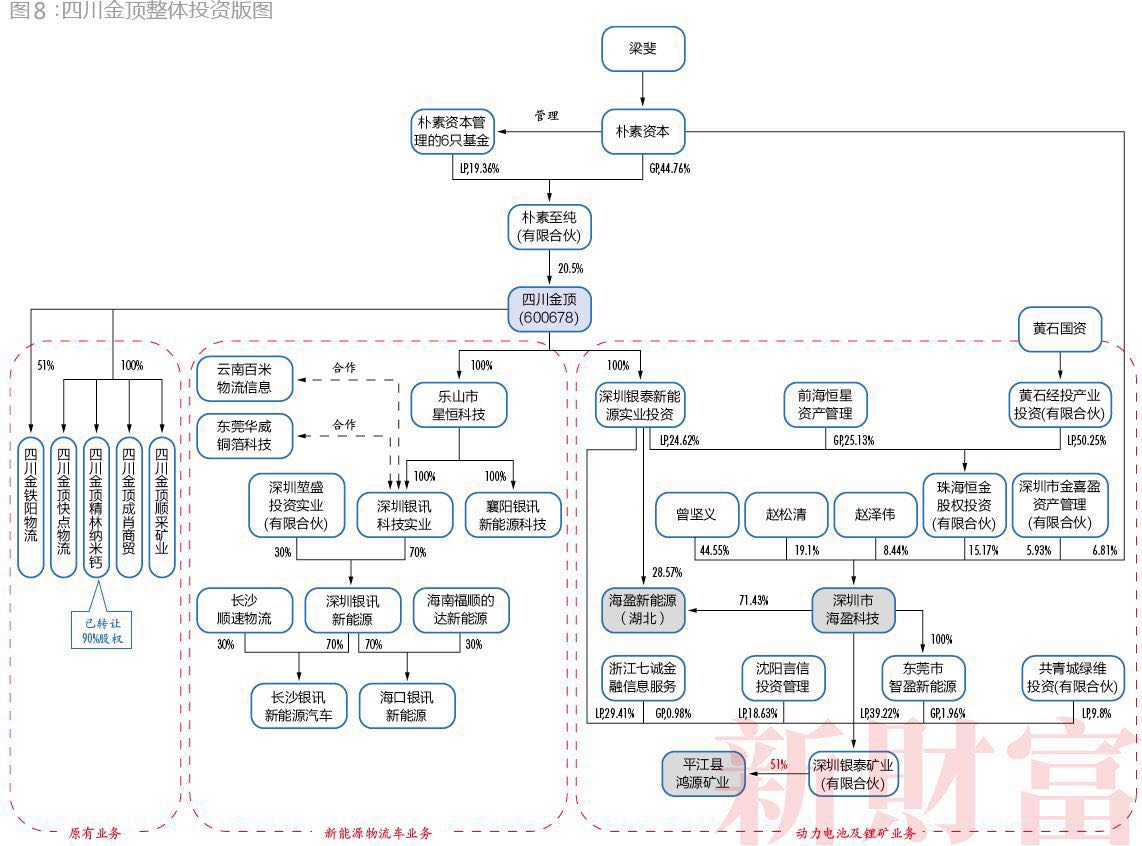

早在2016年,四川金顶实控人朴素资本还是海盈科技的股东之一,最高持股比例6.81%。不过,2017年末朴素至纯却梭哈式清仓退出,将所持股权全部转让给久鼎汽车,原因不明。如今朴素至纯又通过四川金顶欲重新将海盈科技纳入囊中。

公开资料显示,海盈科技主要从事新能源锂离子电池的研发、生产和销售,同时是大疆百旺工业级无人机高功率电池主要供应商。

截至2018年3月31日,用收益法评估的海盈科技股东全部权益价值为12.81亿元,与母公司口径账面净资产2.54亿元相比,评估增值10.27亿元,增值率404.04%。

相较于今年动辄1000%的增值率,海盈科技的溢价还算“良心”,但仍高于沪市2017年并购重组增值率。

上交所发布数据显示,沪市2017年重组标的平均估值溢价率为350%,比2016年下降50个百分点。其中,产业整合型并购的平均溢价率为220%,与上年基本持平;跨界并购整体溢价水平,从2016年的550%大幅下降至390%。

与高溢价随之而来的还有高业绩承诺和高商誉。

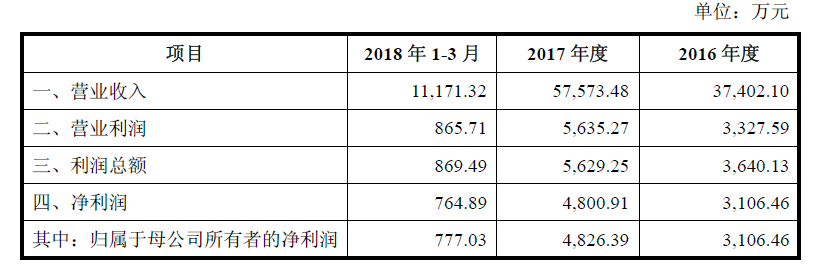

海盈科技承诺,2018年、2019年、2020年三年合计实现的累积净利润不低于3.2亿元。而2016-2017年度,海盈科技净利润仅分别为3106.46万元和4826.39万元,合计8000万元不到,2018年第一季度,海盈科技仅完成777.03万元净利润,离承诺相距甚远。

面对这一风险,交易双方约定,如果未能完成承诺业绩,交易对方将给予补偿;如果实际利润超过承诺业绩,超额部分的30%将奖励给海盈科技管理团队。

不过,高商誉风险仍如达摩克利斯之剑,持续悬在头顶。

本次交易若顺利完成,四川金顶对海盈科技股权收购形成商誉3.75亿元,占净资产的比例达121.36%,一旦减值,会对上市公司业绩和股价造成极大的影响。也就是说,海盈科技如果没有完成业绩承诺,即便海盈给予业绩补偿,但却不能阻挡上市公司的商誉减值。

持续布局新能源领域

收购海盈科技背后,是四川金顶主营业务的步履维艰。

资料显示,四川金顶自1993年上市,主营业务为石灰石矿山开采、加工与销售,为水泥行业的上游。期间易主三次,连续八年扣非净利润呈亏损状态,还有两次被实施退市风险警示。

时任公司实控股东的海亮金属在2014年11月筹划了一次重大资产重组,欲以26.6亿元收购德利迅96%股份,转型云计算领域,但最后无奈终止。重组失败一年后,2017年2月,海亮金属将其持有的四川金顶全部股份7155.35万股作价12亿元转让给朴素至纯,占公司总股本的20.5%。

新控股股东朴素至纯上任后,虽然承诺“12个月内不进行重大资产重组”,但却一直将目光转向新能源领域,鉴于四川金顶财务状况不佳,深圳朴素至纯向其提供不超过3亿元的财务资助,这笔资金可用于公司发展新能源业务。利用这笔资金,四川金顶通过投资设立子公司以及参股设立股权投资资金、设立合伙企业等形式开展相关业务布局和投资工作。

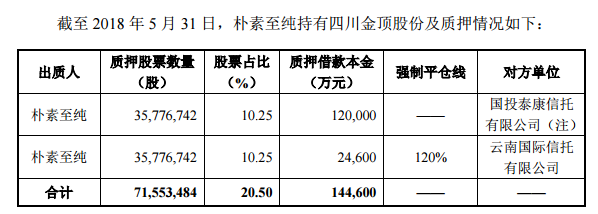

与朴素至纯大方“拨钱”给四川金顶开展新能源业务相背离的是,朴素至纯入主以来便疯狂抵押四川金顶股份。截至2018年5月31日,朴素至纯持有的7155.35万股份已经全部质押出去,换来14.46亿元质押借款本金。

根据东方财富数据,估算朴素至纯质押给国投泰康信托的股票预警线为9.25、平仓线为8.09;质押给云南国际信托的股票预警线8.16,平仓线7.14。截至四川金顶停牌前,股价为10.24元/股,目前,这两笔质押交易均未达到预警线,暂时没有平仓风险,但朴素至纯本身存在股份质押所导致的股权结构变化风险,进而影响到公司业务规划。

如今,随着四川金顶正式收购海盈科技,公司也将正式开展新能源汽车领域相关业务。不过,由于该部分业务尚处于探索和前期布局阶段,四川金顶2018年度生产经营和战略发展仍然需要面临较为复杂的局面。(黄一灵|财联社)

图片

图片