10月26日,恒瑞医药(SH600276)的三季度报告公布,业绩仍然非常喜人。不过,这背后的逻辑却源自大量增加的销售人员及仿制药的销售业绩提升。

【财联社】(记者 万千)10月26日,恒瑞医药(SH600276)的三季度报告公布,业绩仍然非常喜人,今年前三季度恒瑞医药实现营业收入124.6亿元,同比增长23.8%,归属于上市公司股东的净利润29亿元,同比增长25%。不过,这背后的逻辑却源自大量增加的销售人员及仿制药的销售业绩提升。

销售费用高企 药代团队扩张迅猛

今年前三季度,总营收为124.6亿元,而销售费用就达到46.4亿元,占总营收37%。恒瑞医药的销售费用年年创新高,近几年更是大幅上涨,2017年销售费用高达51.88亿。而按照年平均22%的增速,2018全年销售费用预计超过60亿元。

来源:新浪财经

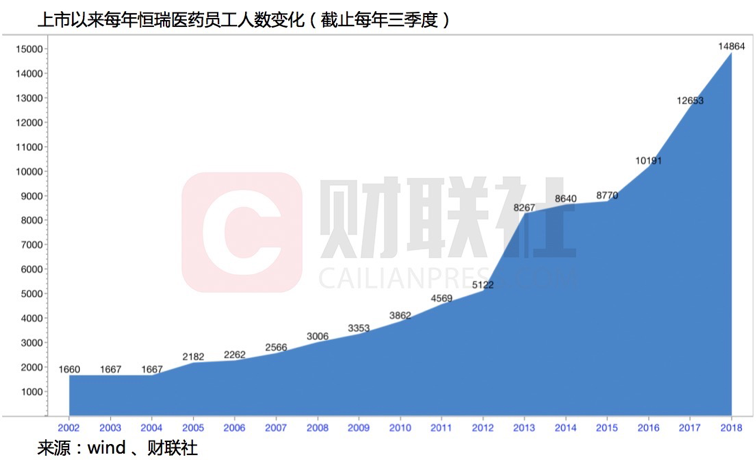

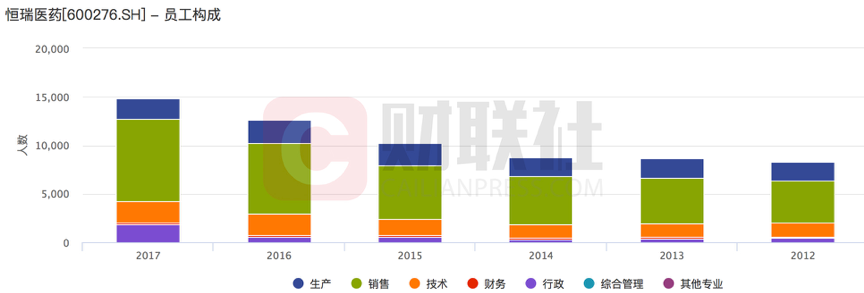

销售费用的增长跟员工人数有直接联系,恒瑞医药的员工人数自2012年起就以每年平均2000人的数量递增,截止2018年三季度,总人数高达1.48万人,数据显示,净增的人员属性基本上是销售人员,即医药代表们。

2012年时,销售人数为4316人,占总数52%。2017年新增2200人,总人数达到8461人,占比上升为57%。技术和生产人员各占14.5%,为2160人左右。可见,销售部门占营收的绝对主力。

来源:Wind、财联社

财联社记者仔细翻阅其财报,以2017年年报为例,销售费用可分为以下几点:市场费用、差旅费、股权激励费用及其它。其中,市场费用占比近90%,用途在于各分支条线开发当地市场用。 值得关注的是,恒瑞医药的“医药代表”曾多次卷入医疗腐败案,运用高额市场费用,与采购医生达成某种协议,以完成销售业绩。抗肿瘤类药物毛利润往往在90%以上,其它药物毛利也高达7、80%,而一次订单都是以万计数,其间可操作空间巨大。

来源:恒瑞医药2017年年报

进口肿瘤药价格高昂,然而仿制药价格因为多出来的中间环节,也降不下来。2017年1月9日国务院规定,在公立医疗机构药品采购中推行“两票制”,即药品从生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票,目的是压缩药品流通环节,使中间加价透明化,进一步推动降低药品虚高价格,减轻群众用药负担。2018年前三季度,恒瑞医药的销售费用依然高企,且这是药企普遍存在的现象。监管部门出台的政策,还需要时间来进一步实施。

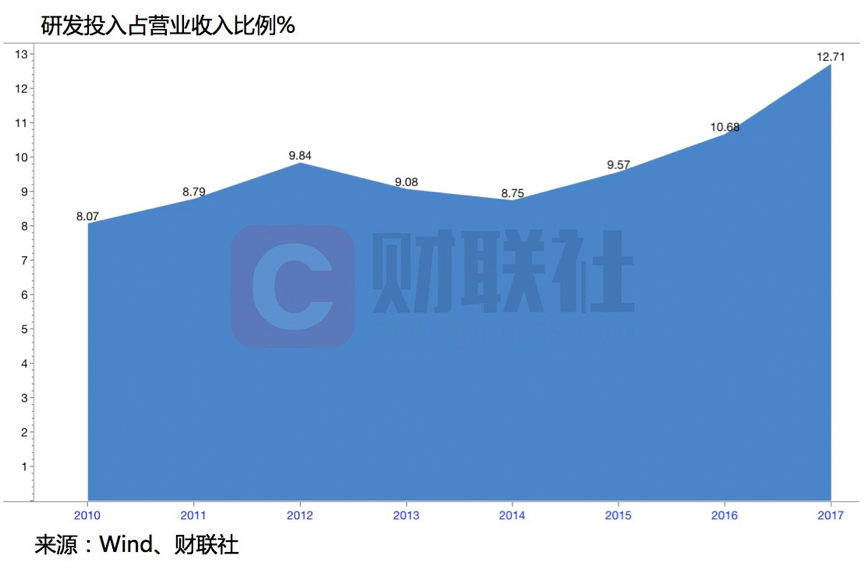

研发费用不及销售费用的四成 仿制药占主导

相比之下,尽管研发费用年年投入加大,仍离销售费用有不小的差距。今年前三季度的研发费用增长为17.4亿元,同比增长39.7%。研发费用占营收比例14%,不到销售费用的40%。

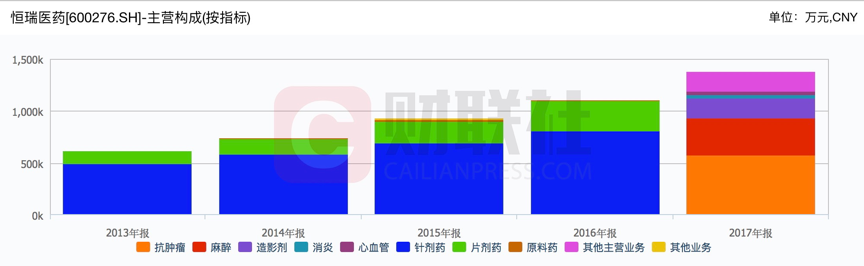

恒瑞医药药品组成结构变化明显,自2017年开始,从针剂药和片剂药变为抗肿瘤、麻醉、造影剂,占营收比例分别为41.4%、26%和13.7%。

来源:Wind、财联社

恒瑞虽是创新药龙头,但收入仍以仿制药为主。恒瑞的药物开发围绕“创新+仿制药+国际注册”功能板块,2017年有 17 个创新药正在临床开发,全年提交国内申请154件,国际PCT申请45件,不过目前仍只有两款创新药获审批上市,其余均为仿制药。

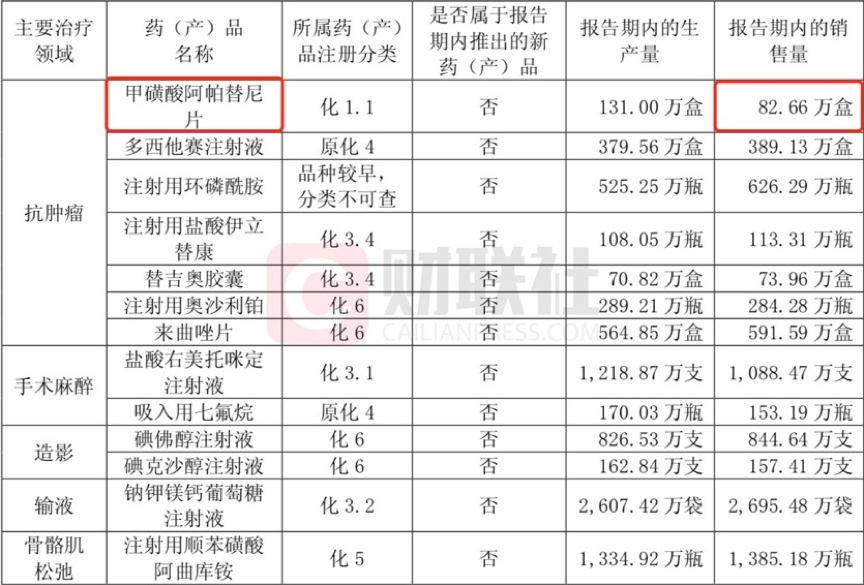

甲磺酸阿帕替尼为恒瑞医药第二个自主研发的创新药,可延长晚期胃癌患者的生存时间,于2014年12月13日获得CFDA批准上市。2017年甲磺酸阿帕替尼片销量为82.66万盒,其中79万盒为医疗机构集中招标采购,可带来营收在11亿-17.7亿之间。而另一个创新药艾瑞昔布,于2011年被CFDA批准上市,是一种消炎镇痛药。

来源:恒瑞医药2017年年报

创新药研发过程漫长,得经过动物实验、人体实验、再经I、II、III期临床实验,技术壁垒和人才资金需求都巨大。且创新药有专利保护期,时限一过,营收就会被仿制药狙击。而仿制药,恒瑞医药早已深入布局,在研仿制药逾百种,尽管利润空间不及创新药,市场推广到位的话,依然是一门“好生意“。

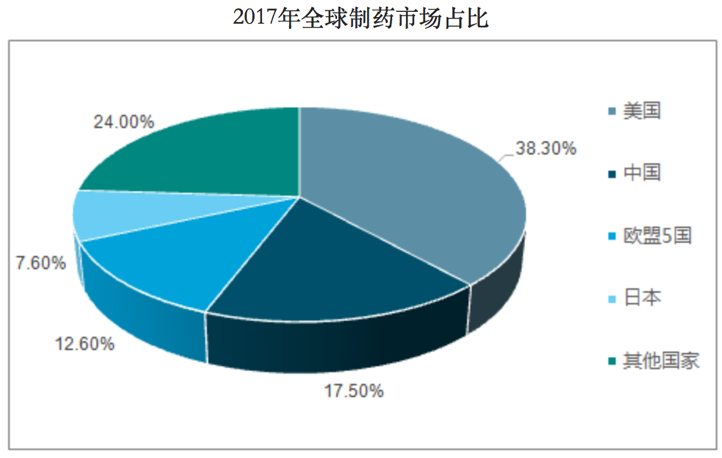

2017年全球医药市场规模按收益计为12090亿美元。同期美国医药市场总规模突破4500亿美元,其中,仿制药占比进一步下滑至23.2%,而创新药占比高达76.8%。与之相比,中国制药市场规模为2118亿美元,但创新药占比不足20%。跟国内市场其他药企比较,恒瑞医药确实已经成为国内创新药龙头,但还远远未到靠创新药盈利的地步。

来源:《2018年中国制药行业市场规模及行业发展趋势分析》

图片

图片