主营代工业务毛利率持续走低,投资印度电商平台打水漂,收购诺基亚手机业务却迟迟无法盈利,富智康的处境正是当下鸿海的真实写照。

【财联社】(研究员 薛彦文)近日,在中国台湾上市的鸿海,其市值自2013年11月以来首次跌破万亿台币大关。年初至今,鸿海股价累计跌幅近40%,是2008年危机以来,表现最差的一年。

苹果发布的新款手机销量不佳,被认为是鸿海市值不断走低的重要诱因。其实,除了苹果因素外,鸿海旗下的非苹果业务也陷入困境之中。以其旗下重要的上市子公司富智康(截至2018年6月底,鸿海持有富智康62.78%的股份)为例,年初至今(2018年11月20日),富智康股价跌幅高达六成以上。

主营代工业务毛利率持续走低,投资印度电商平台打水漂,收购诺基亚手机业务却迟迟无法盈利,富智康的处境正是当下鸿海的真实写照。

陷入亏损:代工业务毛利率持续走低

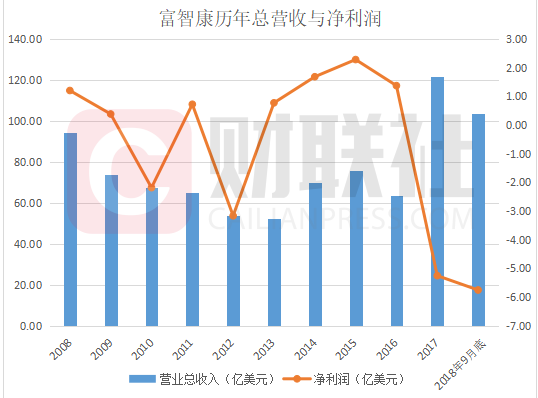

富智康主要从事非苹果手机的代工和制造,2018年11月中旬,公司发布前三季度业绩报告,今年1—9月,富智康总营收为103.55亿美元,同比上升25.42%;净利润为亏损5.75亿美元,上年同期亏损额为3.18亿美元。下图为财联社根据财报绘制的富智康历年总营收与净利润:

公司主营的代工业务盈利能力下降,是富智康业绩低迷的重要原因。富智康在财报中直言,OEM业务行业门槛低,且毛利率也低,就竞争分析而言,其仅赚取加工费及制造费,只有回报率、效能及质量差异才是降低客户对价格敏感及发展长远业务关系的关键要素;然而,中国国内的劳工成本已急速上升,组装线工人的效率却没有相应提高。事实上,早在2017年,富智康制造业务的毛利率就下降到了1.1%。

此外,手机品牌市场占有率的不断变化,也导致富智康毛利率承压。公司称,过去几年,国际品牌及其他市场业者的市场占有率持续重组,其客户表现各有不同,若干客户透过重组及自行生产彻底改变了其此前的外包策略,这影响了公司2016年的业绩,2017年和2018年,这一竞争依然激烈,使得公司利润率持续下跌。

诺基亚手机业务投入成黑洞:盈利遥遥无期?

富智康陷入亏损,还与其收购的诺基亚手机业务无法盈利有关。2016年5月,富智康以3.5亿美元的价格从微软手中收购了诺基亚功能手机资产,包括品牌、软件及诺基亚在越南的手机制造工厂等。公司称,这次收购将巩固其作为垂直整合制造服务供应商的领导地位,公司将充分利用其现有行业专业知识、设施、人员及制造能力,发挥收购事项的最佳协同效应。

收购诺基亚手机业务后,富智康开始不断投入资源,意图提升该业务。2017年,在公司组织精简及优化员工支出的背景下,公司经营开支仍高达6.2亿,与上年同期的3.39亿相比,大涨82.89%。富智康称,经营开支上涨,主要是公司一直投资于有关诺基亚品牌手机的新业务所致。

但是,巨额投入之下,诺基亚手机业务仍不断亏损。富智康在2017年财报中称,诺基亚品牌手机制造业务的利润率须承受诺基亚品牌手机回归市场早期的异常巨大压力,在损益表现方面,价格及利润率压力仍然十分巨大。

今年上半年,富智康在财报中关于诺基亚的表述变为,最大挑战继续为有关制造诺基亚品牌手机的IIDM业务以及制造及分销诺基亚品牌手机,这两个业务在增加销售额方面面临重重困难,且毛利率表现欠佳。

海外业务遇阻:2亿美元投资印度电商打水漂

作为代工企业,富智康对人力成本极为看重。而随着中国国内人力等相关成本的提高,富智康开始将生产基地向海外尤其是印度转移。2015年,富智康在印度安德拉邦省建厂,2016年,公司再次在印度的马哈拉施特邦省建立了一座工厂,其在印度的产能持续扩大。

富智康称,就印度的制造业务而言,由于我们的系统组装能力非常强大且具备来自PCBA的垂直整合可完成手机组装,故我们的业务稳固。

但是,富智康在印度设厂,汇率风险却逐渐凸显出来。2018年上半年,公司外汇亏损为8820万美元。富智康在财报中称,印度卢比贬值成为公司最大的汇兑风险,上半年,印度卢比兑美元贬值超过7%,导致公司因结付以美元计值的应付账款而产生汇兑亏损。公司预计下半年的外汇风险应较低。然而,今年第三季度,富智康的外汇亏损额仍高达4280万美元。

除了将生产基地转移外,富智康还曾向电商领域进军。2015年,公司对印度电商Jasper Infotech Private Limited(JIPL)进行了2亿美元的投资,富智康称,该公司在印度营运一个领先的网上市场及购物网站,这项投资旨在印度及其他新兴市场发展一个服务生态系统。不过,在2017年,富智康对该笔投资进行了全额计提。

截至2018年9月底,富智康资产负债率上升到了72.12%;净资产则减少到24.56亿,与上年同期相比,跌幅达25.51%。资产负债表压力逐渐加大的富智康,正面临着艰难的处境。(薛彦文|财联社)

图片

图片