小摩指出,新冠病毒本身仍是策略师们最难预测的变量。但鉴于其认为经济已经开始复苏,且可能快于全球金融危机后的复苏,该行已经开始构思重建一个向“顺周期”倾斜的投资组合(即超配股票和风险资产),而第一步就是配置高收益债券。

财联社(上海,编辑 黄君芝)讯,摩根大通(JPMorgan)私人银行在其18日发布的《年中展望报告》中更新了各地区经济前景展望以及相应的投资策略。该行认为,新冠病毒第一波浪潮已经过去,本次复苏可能会比全球金融危机后的复苏更快,并已开始考虑重建“顺周期”投资组合。

报告指出,新冠病毒本身仍是策略师们最难预测的变量。有效疗法或疫苗将是最有效的解药,但药物和疫苗的开发和大规模生产需要时间。尽管无法预计未来一两年内究竟会发生什么,但该行认为答案在于政府、公共卫生官员、科学家、经济决策者、企业和个人应对病毒威胁的方式。

就美国而言,该行认为疫情高峰期已过,且全美各地已经陆续放松了隔离限制措施。摩根大通认为,只要医疗体系负荷能力充足,政策制定者将愿意容忍新增感染者曲线小幅上升,以换取经济的重新开放。不过,这一预期的关键前提是,新冠病毒仍是市场的主要风险。

报告指出,刺激措施显然有助于防止持续的经济恶性循坏,近期消费和劳动力市场数据已经开始表明,复苏已经开始了(尽管起点较低)。摩根大通认为,本轮经济复苏可能会比全球金融危机后的复苏更快。

不过,该行指出,美股目前仅比历史高点低了10%,与实体经济脱节严重。话虽如此,股市也并非一味地发出“明朗信号”,深究后仍可发现端倪,即许多行业和资产类别仍在暗示未来经济增长疲软。

具体如下(数据截至5月底):

1.今年迄今,小盘股的表现比大盘股差了10%(是1998年以来的最大差距)

2.今年迄今,标准普尔500指数中有超过163只股票下跌超过20%

3.美国银行股较52周高点下跌逾30%

4.新兴市场股市仍比2018年1月的高点低25%以上

5.十年期国债收益率仍然低于1%,这表明债券投资者预期未来的低增长和低通胀。

6.高收益债券息差仍在预示着一个违约周期(类似于2007-2008年全球金融危机)

7.作为传统避险天堂的黄金,与美元和日元一起上涨

8.工业金属和原油都已被抛售至与2015年和2016年大宗商品“超级周期”崩溃时相一致的水平

谁是“赢家”?

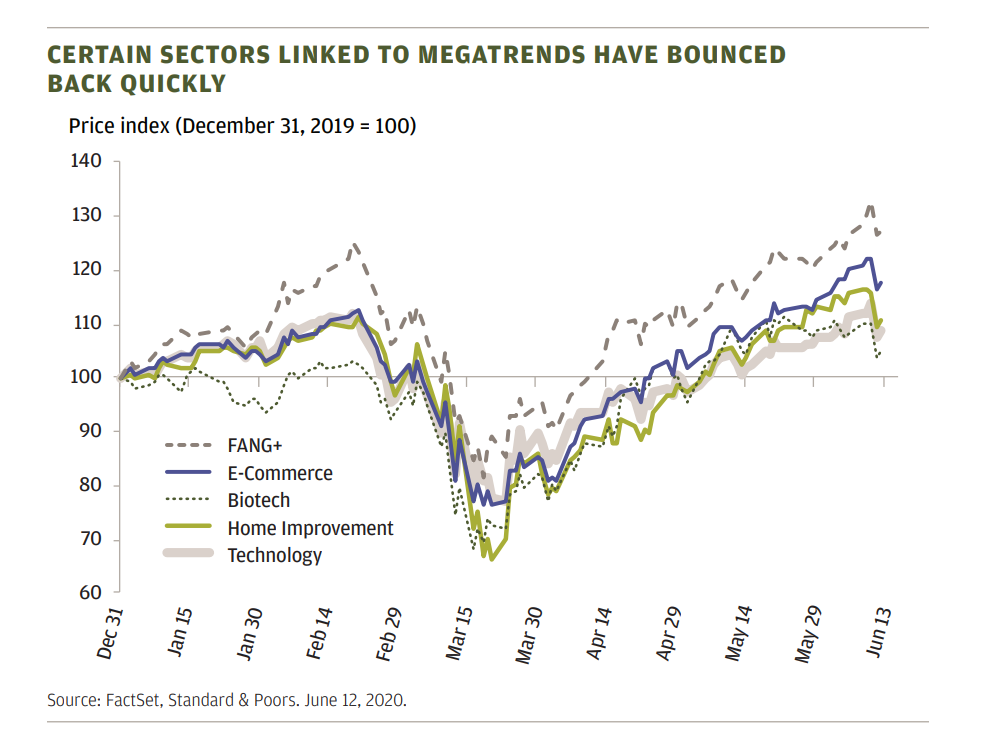

摩根大通认为,此次危机的“终局赢家”与一些潜在的和正在加速的趋势有关:

1.全球科技行业今年的回报率超过6%

2.家居装修公司的涨幅超过11%

3.生物科技股上涨了近10%

4.与电子商务相关的公司涨幅超过14%

5.最知名的科技公司回报率超过22%

显然,新冠危机加剧了实体经济和数字经济之间的鸿沟,市场也对此有所反映。

地区经济展望

亚洲

该地区状况两极分化明显:许多地区仍处于封锁状态,或迎来更为严重的经济冲击,而东亚形势已经受控,并进入恢复期。

该行指出,展望未来,三个主要因素将决定亚洲经济体最终能否安然度过“新冠风暴”:

1. 疫情受控。这一因素对那些病例仍在上升的国家尤其重要,但对现在需要预防第二波疫情的国家也同样重要。

2. 由于全球经济疲软,出口经济体和那些更依赖于服务和旅游业的经济体的经济结构可能在2020年下半年受到影响。但那些拥有庞大消费基础和制造业的国家(如印度和中国)应该会表现得更好。

3.政策回应。在亚洲,财政支持的力度也呈两极分化之势。

此外,一个关键的经济风险将是东亚以外的新兴市场经济体遏制病毒传播的能力。尽管出现了大范围的封锁,但新病例数量仍在不断上升;这些国家的卫生系统往往脆弱,治理能力也较弱;在许多国家,特别是那些依赖旅游业的国家,小范围的病毒传播很容易就会波及整个地区。

最后,对于投资者而言,中美贸易摩擦再度升温的可能性也将是风险之一。目前看来,双方达成的贸易协议还是安全的,但随着两国经济继续脱钩,整体关系可能会恶化。

美国

随着2020年的开始,美国媒体本来预计美国大选将主导市场走势。然而,新冠危机的全面爆发消耗了人们的注意力。但随着美国经济的缓慢重启,再加之11月大选也日益接近,美国总统和国会选举又逐渐成为了焦点。

从市场和经济的角度来看,让拜登成为民主党总统候选人可能会避免潜在潜在的变革。他体现了左派更为传统的做法:提高企业和富人的税率;加强监管;加大公共医疗和基础设施支出。

但作为投资者,必须评估政策对经济和金融市场的影响。该行将密切关注结果,观察提高企业或个人税收的可能性是否增加,或者对进一步财政支持的意愿是否有降低。

该行认为,无论最终谁当选总统,中美经济脱钩都将势在必行。从历史上看,选举结果在短期内会对市场产生影响,并导致行业和资产类别层面的“轮换”。但对长期投资者来说,选举结果无伤大雅,他们知道该如何应对。不过,摩根大通认为,将政治结果与商业和经济周期挂钩,是推动其资产配置过程的最重要因素。

投资影响

尽管在病毒消散后,该行可能仍会抱着经济复苏的希望,积极地将资产配置到处于低谷的行业。但同时,摩根大通也表示其仍将保持谨慎的做法,专注于应对波动性和下行保护。不过,该行也认为,各国央行和政府的政策回应足以避免最坏的情况。

尽管如此,经济复苏的道路仍然不明朗。商业模式被强行打乱,房地产行业的长期生存能力存在问题,而病毒的演变仍是未知的。在这样的背景下,估值似乎很高。这就是该行相对于战略基准保持适度减持股票的原因。此外,小摩还认为,核心固定收益能够在与其他风险资产的对比中提供重要的平衡。不过,总体而言,该行相信本轮经济复苏可能比全球金融危机后的复苏来得更快。

有鉴于此,摩根大通已经开始构思重建一个向“顺周期”倾斜的投资组合(即超配股票和风险资产)。第一步就是配置高收益债券,因为考虑到利差仍暗示着一个重大违约周期的到来,这些债券的风险回报比股票更有吸引力。

此外,该行还指出,如果经济复苏持续给人惊喜,他们将继续增加对实体经济有敞口的资产。而数字转型和医疗创新可以提供引人注目的长期机遇,而且对商业周期不那么敏感。

图片

图片