高善文认为,疫情以来,经济活动已经完成了微型反弹的右侧。

财联社(深圳,记者 覃泽俊)讯,6月29日,安信证券中期策略会如期举办,公司首席经济学家高善文的观点成为关注焦点。

在这场题为《变局之中开新局》的中期策略会上,安信证券首席经济学家高善文进行了主题演讲。高善文认为,疫情以来,经济活动已经完成了微型反弹的右侧,结构性的抑制因素逐步凸显,中小企业和中低收入群体将面临更大的困境。此外,高善文指出,国际关系的恶化有可能使全球经济长期的增长趋势出现恶化。

宏观经济层面,高善文预计,宽信贷、低通胀、弱增长和强改革等4个特征利于资本市场继续发展。

疫情后经济恢复接近尾声

全球经济疫情后出现的快速、微型的经济恢复反弹应该已经完成了右侧。6月以来,经济恢复的动量已经出现明显降低。

在商品的交易领域,感染风险是大多相似的,控制疫情的成本是相似的。疫情对经济活动最显著的影响是所有的交易活动增加了感染的风险。为了控制风险,疫情为所有活动都增加了交易费用,甚至取消交易。

交易标的金额小的如服装等,容易受到疫情影响;而标的金额大的房、车交易受到疫情的影响则较小。从而以交易标的的金额为观察点,单笔交易标的大的商品恢复较容易,单笔交易标的小的商品恢复更缓慢。

疫情期被取消或推迟的交易,一部分无法恢复,对于一些可选消费和高标的消费可能会回补。

疫情期间,政府部门对服务行业的控制比商品领域的控制要强。数据来看,疫情期间餐饮收入降低20%、民航收入降低50%、酒店收入降低25%,以上的交易活动占GDP份额约5%。石油及制品的消费占GDP比重约15%,但恢复很慢。比其他可选消费恢复比较,石油及制品的消费恢复减少13%,可说明人们普遍和大量减少了出行。

疫情有可能长期、系统性的降低航空、酒店的需求,但对餐饮的抑制程度更弱。而商务社交和航空的需求的线上化会永久打击这些板块。

实体经济端,是否会出现破坏性重建?高善文指出,由于结构性变化带来水泥,砖块的产能过剩,导致行业面临去产能的风险。

中小企业和中低收入群体面临困境

尽管经济在疫情后时代普遍经历了较强的恢复,但是在行业和企业之间非常不平衡。中小企业的恢复,经历了更大的困难,大企业则相对好。行业相对比较来看,商品零售和投资领域经历了比较彻底的恢复,一部分服务业恢复的难度,比如餐饮、文化娱乐,航空,旅游,酒店等等相对更困难,高收入群体相对受到的影响比较小,但是中低收入群体,再就业,收入等方面,看起来面临着更大的压力。

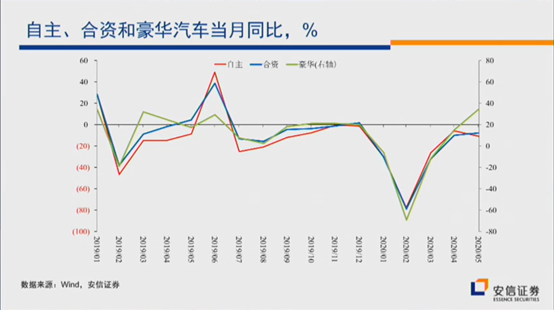

举例来看,自主、合资和豪华三档车中,豪华车的销售额恢复显著更强,明显超过疫情前的水平。中低端车型的销售水平,显著低于高端车。一定程度上意味着收入增速的放缓,在疫情影响逐渐减弱的情况下,高端消费和中低端消费出现分化。低端收入的增速低于疫情前的状况。疫情前增速为5%,疫情后增速为3%,且未能很好恢复。

汽车消费一定程度上揭示了中低收入群体在疫情期间受到了额外更大的打击,疫情影响后稳定收入的基准下降,对社会公平也造成一定压力。

疫情后时代的恢复过程之中,尽管大企业的零售已经回到了超过疫情前的水平。但中小企业的零售仍然非常弱,接近2位数的负增长,恢复趋势显著弱于大企业。

中小企业恢复缓慢的原因不是所在门类和政府限制,最可能的原因是中小零售企业在疫情期间受到了更大的打击,他们的风险承受能力更差,已经因为各种原因永久退出了市场。其他在业的中小企业也在复工复产方面更不顺利。

长期增长趋势出现恶化

疫情有可能催化了本就酝酿的长期趋势的变化。疫情扩大了各国政府的地缘政治和国际关系的裂缝,并没有得到弥补,反而是加剧,这对全球化有负面影响。

制造业投资增速可能长期低于4%,对疫情后的影响,可能制造业投资增速在2%。另外,民间投资水平要恢复到5%更难。经济的微型反弹结束后,结构性的抑制因素在显现。线上化加剧去从产能;中小企业面临生存危机;疫情放大了国际关系裂缝,将改变长期数据的趋势。

中国的情况相对乐观。总体上看,中国政府在这一轮的这个经济波动过程之中,在财政刺激上总体保持克制的立场,一部分的原因可能是受到前期货币政策的影响,另一方面,也反映决策能力的进步。

在货币政策层面上,货币政策放松可谓见好就收。在疫情非常严重的时期,总体上保持了非常宽松的流动性,A股市场自身的动荡的幅度相对全球其他市场是较小,在中国的经济金融体系没有经历明显的现金恐慌,没有经历明显的流动性的挤压。

但是随着经济的快速恢复,良好的货币政策立场迅速进行了调整,货币政策的放松,见好就收,财政刺激,总体上保持了很克制的立场。另外,在经济面临诸多困难的条件下,中国的结构改革始终在稳步推进,今年以来,以落实中美第一阶段贸易协议为抓手,在很多重要领域改革都迈出了非常大的步伐,而且保持定力,久久为功。

沿着这个方向,相信在长期之内一定会取得非常重要和积极的成效,尽管在短期之内很难指望改革对经济,对市场、经济活动有立竿见影的影响,但是在长期之内,改革对改善经济的基本面,提高经济的可维持增长,都具有持久的正面影响。

宏观环境利于资本市场发展

对当前的宏观环境和资本市场做一个概括,高善文用12个字来概括。

第一个特征是“宽信贷”。尽管货币政策在前期是见好就收,但信贷、社融的供应相对经济的需求更大,整体信贷环境更宽松,资本市场流动性相对充裕。

第二个特征是“低通胀”。全球的低增长导致国内在增长上面临诸多压力,2019年的通胀尽管一度有上升的压力,但是通胀水平在走低,通货紧缩的可能性仍然很小。

第三个特征是“弱增长”,经济刺激政策在基础设施领域具有很强的影响,尽管房地产在强恢复,但是可维持的增长率相对疫情前相比并不更高,在后疫情时代的整个的增长率相对疫情之前相比被系统性地降低了。

第四个是“强改革”。在大家都没有充分重视的同时,国内改革的力度非常大,而且改革的范围也非常大。在宽信贷,低通胀,弱增长和强改革的背景下,资本市场相对而言应该是面临着这个比较有利的环境,甚至可以说资本市场存在着一定范围和一定程度的泡沫化的倾向和泡沫化的风险。

图片

图片