绿的谐波大涨超10%,韦尔股份、深康佳A涨停,其余个股也均有不少的涨幅。

财联社11月2日讯,十一月第一个交易日,A股市场迎来开门红。

其中半导体板块表现活跃,截至收盘,绿的谐波大涨超10%,韦尔股份、深康佳A涨停,其余个股也均有不少的涨幅。

作为前期半导体龙头,韦尔股份已沉寂许久,今日却强势涨停,封单逾6300手。

消息面上,韦尔股份旗下豪威科技已获得美国商务部许可证,可向华为供货。据悉,豪威科技主要研制生产图像传感器。此前,小米10至尊纪念版主摄像头传感器就由豪威科技提供,像素高达1亿。

此外,靓丽的公司业绩也成为驱动股价走强的主因。据公司公告,2020年三季度实现营收59.26亿元,同比增长60.05%。单季归母净利润同比大幅增长1141.43%,环比增长35.14%至7.36亿,1-9月扣非归母净利润同比大幅增长2471.08%至15.86亿元。

利空因素逐渐消化 板块有望否极泰来

实际上,自七月以来半导体板块便大幅调整,个股纷纷出现不少回调。

方正证券陈杭表示主要有以下三大因素叠加:

(1)科创板迎来解禁潮,产业资本减持;

(2)上半年板块大幅上涨,处于当年估值的中位数之上;

(3)战略竞争的新常态还未形成。

陈杭表示,如今随着板块回调,以上三大因素已经逐步消化,半导体三季度业绩高涨,行业景气度延续,板块蓄力有望迎来转折。

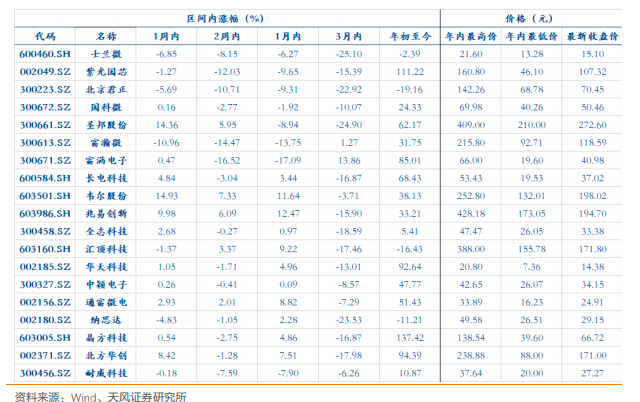

半导体主要公司业绩:

Gartner的分析师BobJohnson预估2020全年半导体市场的总收入可以达到4329亿美元,比去年增长3.3%。

这与该机构第二季度的预测相比有所提高,增长驱动力主要来源于一些增长强劲的终端应用,5G基站的强劲需求是推动测试测量设备市场增长的重要动力。

机构建议把握三条主线

天风证券预计明年会迎来国产替代+下游晶圆厂扩产采购的戴维斯双击机会。再次以全年的维度考量,强调行业基本面的边际变化,行业主逻辑持续。半导体是景气度向上中持续受益板块,坚定看好成长动能。

半导体行业迎来行业景气度向上叠加国产替代双重逻辑,持续建议把握以下三大投资主线:

(1)看好重资产的封测/制造在需求拉动下的修复。半导体重资产封测/制造行业内主要公司业绩开始回升,看好重资产的封测/制造在需求拉动下的ROE回升带来估值修复。

重点推荐:中芯国际/长电科技/闻泰科技/赛微电子/环旭电子/三安光电。

(2)制造设备公司的需求结构性变化是短/中/长期逻辑仍然足够支撑的投资主线。中国制造的产业趋势转移未变,国内晶圆厂建设的资本支出持续推进。在投向上,大基金二期重点投向上游设备与材料、下游应用等领域。

建议关注:北方华创/华特气体/至纯科技/盛美半导体/精测电子/天通股份。

(3)下游需求全面向好,5G、车用半导体、IoT和摄像头带来新增长点,存储周期有望迎来拐点。预计今年5G智能手机单机价值量提升,其中射频前端成长比例最高,有关器件的成本和数量都会得到提升。

同时在基站端,基站数量和单个基站成本将会双双上涨,叠加将会带来市场空间的增长。

重点推荐:兆易创新/圣邦股份/北京君正/卓胜微/苏试试验。