招商宏观表示:由于今年是较为特殊的一年,“十四五”开局之年,建党100周年,国内外疫情点状爆发,疫情之后经济结构性修复仍在继续,政策定调“不急转弯”,政策层面求稳的心态比较明显。

招商宏观表示,永煤事件后,资金利率一直处于比较宽松的状态。但其认为这并不代表央行的态度转向,更可能的是对冲永煤违约对市场流动性的影响。由于今年是较为特殊的一年,“十四五”开局之年,建党100周年,国内外疫情点状爆发,疫情之后经济结构性修复仍在继续,政策定调“不急转弯”,政策层面求稳的心态比较明显。整体来看,预计年初的资金维持宽松。

核心观点:

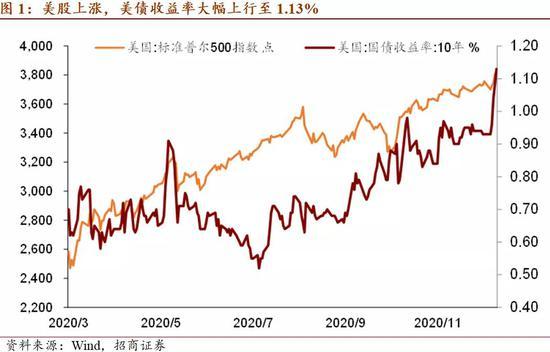

1.美国民主党在参议院占多数席,市场反映出对于短期积极财政刺激、保守货币政策和乐观经济前景的预期,美国10年期国债收益率上行至1.13%。标普500指数、道琼斯指数、纳斯达克综指分别变化0.6%、1.4%、-0.6%,其中对流动性敏感的纳斯达克指数下跌、更受益于经济改善的道琼斯指数上涨,金融、工业板块表现强劲;美元指数小幅下行0.1%,符合近期弱势的局面;伦敦现货黄金价格下跌0.4%至1932美元/盎司。更长期而言,拜登的部分政策方向――包括加税和金融监管等――对美股可能构成风险。由于民主党的席位优势非常微弱,其影响是否如预期般显著,尚且存疑。

2.年初资金将维持宽松。永煤事件后,资金利率一直处于比较宽松的状态。但我们认为这并不代表央行的态度转向,更可能的是对冲永煤违约对市场流动性的影响。由于今年是较为特殊的一年,“十四五”开局之年,建党100周年,国内外疫情点状爆发,疫情之后经济结构性修复仍在继续,政策定调“不急转弯”,政策层面求稳的心态比较明显。整体来看,预计年初的资金维持宽松。

3.房地产销售形势出现明显分化。其一,从销售增速水平看,一线城市明显领先二三线城市。其二,从销售增速的趋势看,二线城市降幅持续收窄,三线城市增速持续放缓,一线城市冲高回落。二线城市销售形势对全国房地产销售影响程度最高,过去半年二线城市销售增速降幅显著收窄,而且12月一线城市销售增速又反弹至58.8%。因此尽管三线城市销量增速快速下滑,但12月全国房地产销售形势将延续改善势头。

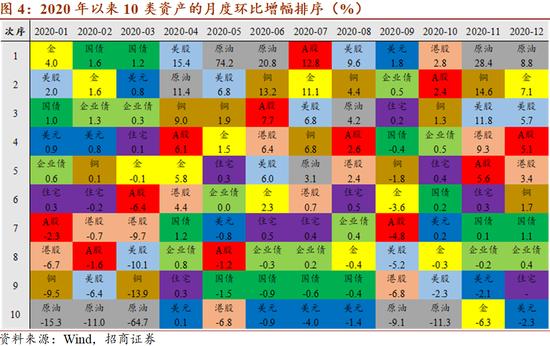

4.大类资产月度回顾与展望。11月下旬国内债市出现逃废债事件,之后人民银行增加流动性供应,12月以来国内股市和债券再次同时上行。进入2021年,第一周基本延续此前情形,亦即全球股市、商品普遍上涨,国内股市、债市同时上涨,唯一变化是美债收益率升上升、美元指数再回90以上,这反映了美国经济、通胀上行,以及美国财政刺激计划通过的影响,但还没有到引发美联储正常化的阶段。

5.中国金融开放提速,国际资本显著流入。在我国金融市场对外开放进程提速与中美利差走阔等多重因素的影响下,国际投资者逐渐加大了对中国债券市场的投资力度。中央结算公司数据显示,境外机构已连续25个月增持人民币债券。2020年,人民币债券境外机构净增持规模达到10671亿元。预计在中国金融深化开放、人民币升值预期等驱动下,更多的国际资本将配置人民币资产,人民币资产国际化程度有望显著提高。

6.高频观测:商品持续上涨,资金利率下行。本周,CRB指数持续走强,农产品(行情000061,诊股)批发价格200指数较上周小幅回升。美指小幅上行,3个月AAA同业存单收益率周均值收盘2.30,较上周下行30BP。

以下为原文:

一、“蓝营横扫”的政策与市场含义

1月6日,佐治亚决选中民主党拿下关键的两个席位,民主党和共和党在参议院各占50席位,加上副总统Kamala Harris的一票,这意味着民主党罕见地同时占领了白宫和两院。市场普遍认为,如果总统人选与国会由同一党派占据,总统的政策推行将受到更多支持,因而政策取向更加鲜明、政策力度更加强劲。

从短期资产价格表现看,市场反映的主要是“短期财政刺激积极、货币政策保守、经济前景乐观”的预期。1月6日,美国10年期国债收益率上行8BP至1.04%,并在此后两日连续上行至1.13%,标普500指数、道琼斯指数、纳斯达克综指分别变化0.6%、1.4%、-0.6%,其中对流动性敏感的纳斯达克指数下跌、更受益于经济改善的道琼斯指数上涨,金融、工业板块表现强劲;美元指数小幅下行0.1%,符合近期弱势的局面;伦敦现货黄金价格下跌0.4%至1932美元/盎司。市场预期的核心因素在于民主党短期支持更大力度的财政刺激,例如立法向美国人提供2000美元的救济支票。

美债收益率的上行反映了在美联储购债量相对稳定情况下美债供给的增加和美国名义GDP的上行(实际增长以及价格),但在不限量QE的政策大方向下,其上行速度仍然受到调控。

更长期而言,拜登的重要政策方向包括加税、基建、清洁能源、金融监管等,部分政策方向对美股可能构成风险。从实质性影响而言,由于民主党的席位优势非常微弱,其影响是否如预期般显著,尚且存疑。

二、预计年初资金维持宽松

永煤事件后,资金利率一直处于比较宽松的状态。但我们认为这并不代表央行的态度转向,更可能的是对冲永煤违约对市场流动性的影响。回溯过去两年,银行间质押回购加权利率一共有3个时段显著低于逆回购利率,而这三个时段都是有突发事件发生,分别是2019年6-7月的包商事件、2020年2-4月的新冠疫情和2020年11-12月的永煤事件。当突发事态缓解后,货币市场加权利率均会有回归。

另外,对债券市场融资的稳定也是资金面的宽松的原因之一。12月的信用债净融资额环比下降约2000亿元。2021年信用债到期额度约8万亿,其中4.5万亿集中在上半年偿付。

同时,由于今年是较为特殊的一年,“十四五”开局之年,建党100周年,国内外疫情点状爆发,疫情之后经济结构性修复仍在继续,政策定调“不急转弯”,政策层面求稳的心态比较明显。整体来看,预计年初的资金维持宽松。

三、房地产销售形势出现明显分化

去年下半年以来,房地产销售形势出现明显分化。这体现在两方面:其一,从销售增速水平看,一线城市明显领先二三线城市,过去半年1线城市销量同比平均增速未49.8%,而二线和三线城市的平均增速仅为-2.8%和10.7%;其二,从销售增速的趋势看,二线城市降幅持续收窄,三线城市增速持续放缓,一线城市冲高回落。二线城市销售形势对全国房地产销售影响程度最高,2020年二线城市房地产销售占比为45.3%。过去半年,二线城市销售增速降幅显著收窄,从9月的-12%收窄至12月的-1.3%,而且12月一线城市销售增速又反弹至58.8%。因此,尽管三线城市销量增速快速下滑,但12月全国房地产销售形势将延续改善势头。

四、大类资产月度表现回顾与展望

下图呈现了2020年10类资产的月末环比增幅,10类资产分别是沪深300指数、恒生指数、纳斯达克综合指数、中债国债总指数、中债企业债AA指数、美元指数、布伦特原油、LME铜、伦敦现货黄金、百城住宅价格指数。

10月以来,美国大选结果出炉,疫苗取得积极进展,海外景气度维持,推动全球股市、商品再次共振上行,国内PPI再次回归上行通道。11月下旬国内债市出现逃废债事件,之后人民银行增加流动性供应,债市得到喘息,也使得12月以来国内股市和债券再次同时上行。进入2021年,第一周基本延续此前情形,亦即全球股市、商品普遍上涨,国内股市、债市同时上涨,唯一变化是1月8日美债收益率升至1.08%、美元指数再次回到90以上,这反映了美国经济、通胀上行,以及美国财政刺激计划通过的影响,但还没有到引发美联储正常化的阶段。

展望下一阶段,基本面趋势是美、欧、日、中等主要经济体可能陆续在下半年通过疫苗控制住疫情,在此期间经济景气度持续修复。这可能带来的变化分国内外两方面,海外是美元指数、美债收益率的阶段性反弹,以及经济、通胀上行引发的美联储正常化预期。国内则是PPI持续上行导致人民银行再次减小流动性供应或强化房地产市场调控,以及海外生产能力修复之后中国出口份额回归常态,经济增长的驱动力从外需回归内需,从政策发力回归居民消费、民间投资等市场需求。

五、中国金融开放提速,国际资本显著流入

2020年,尽管新冠疫情的爆发给全球经贸活动造成了严重冲击,但中国金融对外开放的步伐并未停下。5月,国家取消了QFII/RQFII额度限制;6月,期货公司、证券公司和基金管理公司的外资股比限制提前取消;9月,债券市场资金管理规则统一,境外机构投资者投资国内债券市场进一步便利;10月,深港ETF互通正式开通等。

在我国金融市场对外开放进程提速与中美利差走阔等多重因素的影响下,国际投资者逐渐加大了对中国债券市场的投资力度。中央结算公司数据显示,境外机构已连续25个月增持人民币债券。2020年,人民币债券境外机构净增持规模达到10671亿元。预计在中国金融深化开放、人民币升值预期等驱动下,更多的国际资本将配置人民币资产,人民币资产国际化程度有望显著提高。

六、高频周度观测:商品持续上涨,资金利率下行

本周,CRB指数持续走强,1月7日CRB综合指数收盘449.2,较上周同期上升5.4,CRB工业收盘517.5,较上周同期上涨6.8,CRB食品收盘366.0,较上周同期上升3.9。南华综合指数1月8日收盘1724.2,较前一周同期上升79.2。1月8日农产品批发价格200指数收盘133.3,较上周小幅回升。生猪全国平均价1月8日收盘36.4元/公斤,较上周上升2.28%。本周,COMEX铜收盘均值3.7,较上周上升3.0%;COMEX黄金本周收盘均值1910.8,较上周上涨1.3%;IPE布油收盘均值53.9,较上周上升4.7%;螺纹钢期货收盘均值4245.6,较上周上涨1.4%。水泥价格指数1月8日收盘153.6,较上周同期下降0.97。

本周美元指数小幅上行,1月8日收盘90.07,较上周上升0.1。1月8日离岸人民币即期汇率收盘6.5,较上周同期基本持平。美债10年1月8日收盘1.1,中美利差降至202BP。1月7日美国国债余额27.7万亿美元,1月截至目前同比增速19.5%,较12月有所回升。

本周30大中城市房地产销售面积均值64.3万平方米,较上周57.7万平方米上升11.4%,其中二线城市和三线城市房地产销售面积分别为32.8和19.5万平方米,分别上升48.8%和11.5%,一线城市销售面积12.0万平方米,较上周下降34.1%。汽车销售12月第五周的日均零售是12.2万辆,同比下降2%,环比11月第五周增长7%。12月全月主要厂商累计零售为日均6.8万辆,同比增长7%,同比增速较强。环比11月同期的增速是14%,表现较强。

截至本周,国债余额20.4万亿,本周新发行国债2000亿元,净融资-531.5亿元,下周预计发行1690亿元,预计偿还1760亿元。地方政府债余额25.5万亿,本周新发行225亿元,净融资225亿元,下周预计发行944亿元,预计偿还2.2亿元。信用债存量37.0万亿,本周新发行信用债3065.1亿元,净融资1821.3亿元,下周预计发行799.6亿元,预计偿还3402.4亿元。

本周,同业存单余额11.1万亿,较上周小幅下降52.9亿元,3个月AAA同业存单收益率周均值收盘2.30,较上周下行30BP。银行间同业拆借7天均值2.23,较上周下行45BP。DR007周均值1.98,较上周下行93BP。

图片

图片